(文/赵子祥) 4月27日,爱旭股份(600732.SH)披露了2023年年报,公司实现营业总收入271.70亿元,同比下降22.54%;归母净利润7.57亿元,同比下降67.54%;扣非净利润3.23亿元,同比下降85.11%。

当晚,公司同时发布的2024年一季度业绩报告显示,公司实现营业收入25.14亿元,同比下降67.55%,实现归母净利润-0.91亿元,同比由盈转亏。

证券之星注意到,或受2023 年下半年行业供需格局变化和技术路线迭代影响,爱旭股份在2023年第四季度(10-12 月份)的营收出现明显下滑,同时单季度净利润亏损超过11亿元,而今年一季度亏损仍在持续,且营收下滑幅度有所扩大。

同时,截至今年一季度末,爱旭股份资产负债率为74.89%,同比上升13.34个百分点,在19家光伏电池组件相关上市公司中位居前列,同时实现经营活动产生的现金流量净额-24.08亿元,现金流状况欠佳。

业绩踩下“刹车键”、一季度盈转亏

爱旭股份是全球光伏电池及高效光伏组件的主要生产商之一,目前主要业务布局包括战略参股布局硅料、硅片等上游环节,以及参与电池、组件、解决方案等下游环节。

2022年,爱旭股份曾创下了350.75亿元的营收佳绩,收入规模翻倍的同时,也以23.28亿元的净利润刷新了自己的最好成绩。但2023年光伏行业风云变幻,爱旭股份持续了6年的营收增长被按下了暂停键。

对于去年业绩波动,爱旭股份在年报中表示,“2023 年下半年以来,行业供需的格局发生显著恶化,全产业链产能阶段性过剩问题愈发凸显,各环节产品价格波动下行趋势显著加大。”

具体来说,电池价格和下游组件价格的快速下跌,一方面给公司现有主营业务盈利带来阶段性经营压力,另一方面,价格的大幅下滑对公司部分原材料、产成品等库存带来减值压力,因此报告期内公司各项资产减值损失计提额同比大幅增加。

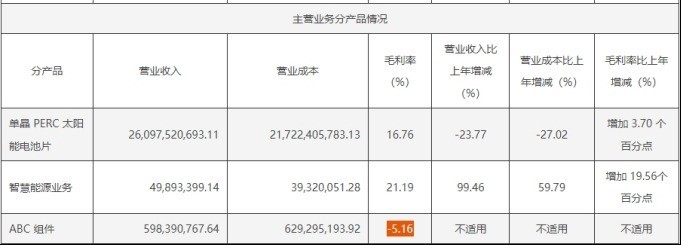

实际上,就爱旭股份而言,业绩大幅下滑主要原因和公司现阶段的产品结构有很大关系。公司2023年主要营收来源依然是单晶PERC太阳能电池片,该部分业务去年实现营收260.98亿元,占比达96.41%,委托加工、智慧能源业务和ABC组件合计创收占比不到4%。

而2023年被业内称为“N型大放异彩的一年”,据证券之星不完全统计,2023年全年,国内已投产TOPCon产能超过430GW,其中TOPCo电池超过320GW、组件也超过100GW。

爱旭股份在年报中也坦言,因行业对 N 型电池的需求提升明显,存量产能供需关系恶化,PERC 电池价格四季度内累计降幅超 40%,对行业厂商带来的较大销售压力与存货跌价损失影响。

证券之星注意到,爱旭股份此前于1月31日发布2023年度业绩预告显示,预计公司 2023 年度实现归母净利润为7.35亿元至 7.75亿元同比减少 66.71%到 68.43%。“最终成绩”基本与此前预计数据相符。

爱旭股份去年业绩的下滑,本质上可以视作光伏技术迭代之下,采取不同发展路线的企业在技术分流下业绩分化的缩影。

连续大额计提减值、ABC组件目前仍未盈利

相比于业绩指标的下滑,爱旭股份在年报中介绍业务情况时表现的比较乐观。公司称,报告期内,公司进一步挖潜现有产能提产潜力与优化产能结构,全年实现 PERC 电池出货38.2GW,同比增长 11%,位居全球电池出货榜单第二位。

但实际上P型电池市场份额每况愈下。据InfoLink统计,2023年,P型与N型市占率分别为约71%与27%。同时还预测,2024年,P型电池技术的市占率将下降至23%。

近段时间,行业内以P型电池为主要产品的企业正在陆续进行计提资产减值准备。钧达股份此前披露,公司拟对截至2023年12月31日P型PERC电池相关固定资产计提减值准备,减值准备金额约9亿元。

爱旭股份同样如此,4月26日,公司公告显示,在2023年1—9月已计提减值准备3.19亿元的基础上,对于2023年10—12月计提各项减值准备合计11亿元,第四季度的减值减少2023年度归属于上市公司所有者的净利润约9.18亿元。

此后,爱旭股份4月28日晚间发布《关于2024年第一季度计提资产减值准备的公告》显示,本次计提各项资产减值损失约5.6亿元,考虑所得税影响后,减少2024年1-3月归属于上市公司所有者的净利润约约5.2亿元。

爱旭股份同时表示,为迎接光伏 N 型产品时代的到来,公司遵循以极限技术驱动产品创新的初心,前瞻性地布局研究了 ABC 这一最接近于单结晶硅电池物理理论转换效率的技术。

但对于ABC电池出货方面实际取得的成绩,爱旭股份在表述中并没有拿出过硬的创收数据,而是称“围绕实现 ABC 生态链进行全环节技术纵深推进,实现了 N 型 ABC 组件的全场景覆盖及全环节技术突破。”

数据显示,今年一季度,爱旭股份实现营业收入25.14亿元,净利润亏损9121.7万元,扣非净利润亏损7.59亿元,同比分别减少67.55%,113%和215.54%。公司称,市场下行,销售单价下降导致收入减少、盈利降低。

证券之星注意到,截至2024年3月,公司ABC组件签署的各类协议涉及到的销售规模已超过10GW。但年报显示,截至去年底,ABC组件的盈利能力还不具备,根据公司披露,ABC组件实现营收5.98亿元,但营业成本高于营业收入,因此毛利率为-5.16%。

资产负债率攀升、现金流恶化

ABC组件最终实现盈利效果还有待市场检验,而在需求侧快速更迭的市场环境下,爱旭股份也在尝试“转道自救”。

今年以来,爱旭股份先是官宣要进行“27亿技改P型电池产能”,根据计划表,该项目于2024年上半年启动对义乌现有PERC电池产能进行技改升级,并升级为TOPCon项目路线。

此外,公司拟在安徽滁州投资新建首期15GW TOPCon电池产能以更好满足客户需求。据有关媒体报道,在“P转N”的大势所趋之下,爱旭股份面临了如下情况:“公司大量客户亦表达了希望向公司采购TOPCon电池的迫切诉求”

目前爱旭股份正在或者将要进行的建设项目众多,其中同时进行的或将超过3个。公司在年报中表示,将结合 15 年光伏电池生产制造积累的工艺技术积累和技术理解,对 PERC 技改、TOPCON 扩建及未来升级 TOPCON+产能项目进行赋能。

此外,公司还要继续围绕 ABC 技术平台逐步导入各项尖端成熟技术,保持 ABC 电池及组件光电转换效率的绝对领先优势。

而这些项目投入的背后,是海量的资金缺口。

根据证券之星不完全统计,爱旭股份旗下现有济南、义乌以及滁州等地的项目,合计投资总额超过180亿元,而截至2024年一季度末,公司现有货币资金为34.11亿元。

筹资方面的压力也反映到了公司财务指标上,2023年初,爱旭股份资产负债率为63.31%,到了2023年9月末,公司的资产负债率走高至69.8%,而截至今年一季度末,爱旭股份的资产负债率进一步攀升至74.89%,同比上升13.34个百分点,在目前A股19家光伏电池组件相关上市公司中排名第二高。

此外,截至一季度末,爱旭股份实现经营活动产生的现金流量净额-24.08亿元,同比呈现持续恶化。

光伏行业在电池组件端的技术升级仍然进行创新和迭代,良好的现金流和合理的资产负债率决定了企业能否持续投资、应对市场变化并且满足资本支出需求,同时帮助企业应对竞争压力。而爱旭股份目前无论是业绩指标还是财务指标,包括可持续发展状况都出现了应该警惕的不利信号。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com