友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

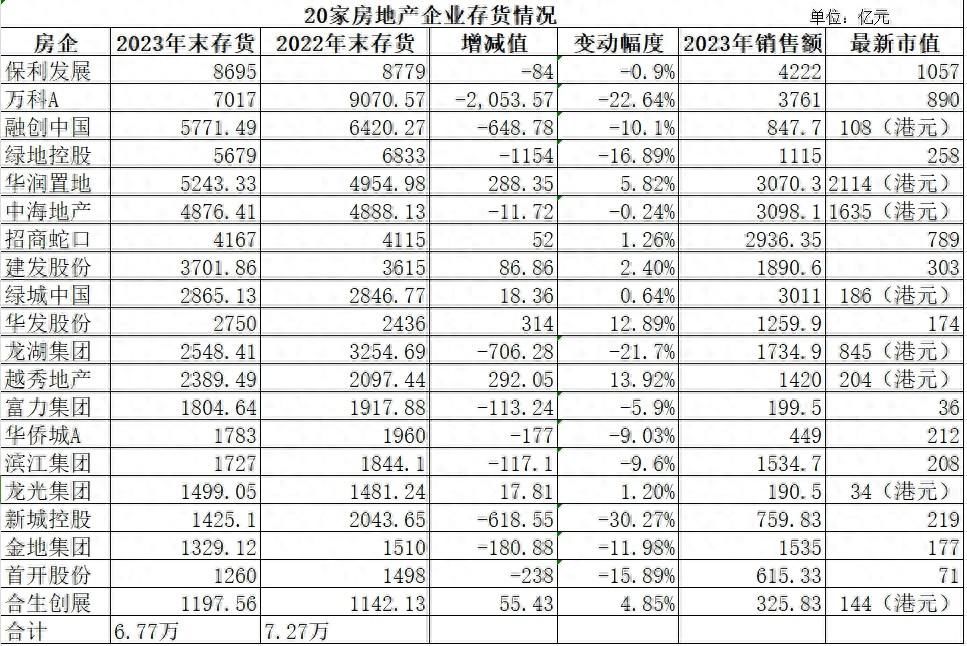

20家房企,存货6.7万亿,市值不到9300亿

56

1

相关文章

近七日浏览最多

最新文章

标签云

柳絮

张玉良

ktv

绿城集团

绿地集团

绿地控股

中信建投

中国医药

期货

期货市场

a股

房地产

万军伟

新疆生产建设兵团

票面利率

世界500强

中南建设

融创中国

新城控股

房地产市场

绿城中国

华夏幸福

北京商报

严跃进

债券

指数

证券投资基金

基金经理

基金

招商基金

招商证券

美元债

绿地

荣盛

我爱我家

板块

金融界

创业板指

基金管理人

etf

央行

房贷利率

垂直起降

金地集团

天眼查

富力地产

住房贷款

一线城市

房地产行业

华润置地

越秀地产

净亏损

王楠

奥运冠军

中国队

王楚钦

中国网球

孙颖莎

广发证券

中国太保

股票

中国移动

资金净流入

渤海银行

恒生指数

长城汽车

中国金茂

龙湖集团

理想汽车

住宅

成都

毛利率

港元

金风科技

农夫山泉

华润啤酒

百威

华润集团

贷款

华润

a4

世茂集团

写字楼

保障房

时代财经

减持

中国平安

深圳大学

中国文化

三亚

次干道

王磊

惠誉

标普

深交所

中信建投证券

上交所

abs

腾讯控股

龙光集团

美元

远洋集团

中梁控股

香港

ct5

金融中心

国际

归母净利润

美国证券

成都市

中国建材

绿色建筑

离岸人民币

京东集团

小米集团

小鹏汽车

半导体

广州市

广州

国金证券

商品房

禹洲集团

宝龙地产

牧原股份

平安证券

美银证券

百事可乐

伯克希尔

纽约证券交易所

ipo

巴里克

纽交所

日本