【主编观市】

相对A股走势,港股上周走势已算强势。基本面通胀数据没起来,出口数据也低于预期,叠加信用被降低。

上周五,《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》发布。这是继2004年、2014年两个“国九条”之后,国务院发布的又一版“国九条”。从历年国九条发布后市场表现来看,股指均出现上涨。不过,这次情况并不一样,很多内容如ipo、减持,量化,退市等都不算新鲜,而市场反而对将多年不分红或者分红比例偏低的公司纳入“实施其他风险警示”(ST)的情形感到忧虑,毕竟业绩差的公司占多数,情绪端偏负面。加上中信、海通收到证监会立案通知书,证券类个股预计迎来利空。

中东冲突进一步升级,4月14日凌晨,伊朗通过导弹和无人机对以色列发起大规模袭击,中东紧张局势再度升级。伊朗表示,伊朗对以色列的袭击已“结束”。后续看以色列是否会有反击行为,预计这个矛盾短期很难化解。黄金期货上周五冲高回落,预计还会反复。

整体看,本周市场会更加聚焦中东地缘政治冲突,美股的破位对港股也会产生压力。注意观察半年线能否稳住。预计资金会以避险为主,如黄金、油气、航运等,同时高息类也会相对抗跌。另外,德国总理朔尔茨4月13日来中国进行为期三天的访问,氢能或带来机遇。

【本周金股】

中国石油(00857)

中国石油在2023年报中指出,经统筹考虑经营业绩、财务状况、现金流量等情况,为回报股东,公司董事会建议向全体股东派发2023年末期股息每股0.23元(含税)的现金红利,总派息额约420.95亿元。中石油董事长、党组书记戴厚良强调,2024年要加快布局推进战略性新兴产业和未来产业,加快提升现代企业治理能力,深化国企改革和强化管理。已将市值表现纳入管理层年度业绩考核。

高盛在研报中指出,随着油价保持在每桶80美元的较长期态势,中石油、中海油的自由现金流收益率分别为15%、11%,预计这两股相对于全球折价将收窄,随着现金流转化为强劲的股息以及潜在的股票回购计划,高盛看好中石油和中海油的股价表现。

4月份数据显示,美国投资顾问公司Driehaus Capital Management旗下规模28.9亿美元的新兴市场成长基金2月份建仓阿里巴巴和中国石油H股。该基金当月建仓中国石油H股4898万股,还新进阿里巴巴H股127万股。

【产业观察】

4月13日,美英宣布对俄罗斯生产的铝、铜、镍三种金属实施制裁。要求全球主要金属交易所不得使用4月13日及以后俄罗斯生产的铝、铜、镍。之前生产的金属不受限制,仍可进行交易。同时美国还禁止从俄罗斯直接进口这三种金属。

铝:短期制裁会导致后续更多的俄铝流入中国市场,国内供应压力增加,利空沪铝。海外可交割货源减少,利多伦铝。中长期看,如果沪铝持续走低伦铝走高会导致出口窗口打开,或使得国内具有LME交割品牌的铝锭出口增加,从而达到新的平衡,长期偏中性。

铜:制裁或将导致欧美铜供应趋紧,而中国、土耳其俄铜供应量级增加,伴随着后续俄铜向中国的流入,伦铜因低库存压力面临软通仓风险,而沪铜则因供需缺口边际修正面临补跌的压力。

镍:制裁对镍市场的影响较为有限,虽然从存量角度看俄镍库存在LME中的占比较高,但是随着来自中国的镍交割品不断扩容,俄镍对LME库存波动的影响正逐步减弱、中国电积镍的影响不断增加,故制裁的潜在影响或将被中国电积镍持续累库部分抵消。目前镍基本面颓势显现,若短期价格反弹可考虑逢高布空,中长期继续维持宽幅震荡的观点,

港股重点关注中国铝业(02600)、江西铜业(00385)、新疆新鑫矿业(03833)、力勤资源(02245)等。

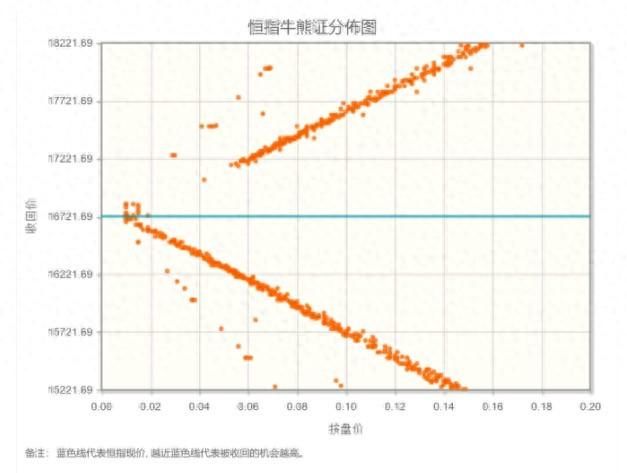

【数据看盘】

港交所公布数据显示,恒生期指(四月)未平仓合约总数为122548张,未平仓净数36387张。恒生期指结算日2024年4月29号。

从恒生指数牛熊街货分布情况看,16721点位置,熊证密集区靠近中轴,港股有做空动力。美国通胀和中东局势,向全球风险资产打出了左右两记勾手拳。恒生指数本周看跌。

【主编感言】

有机构对目前的市场观点进行问卷调查,结果显示,看好顺周期的投资者继续增多,已经是持续第4周增多。目前最看好的是依然是黄金,可见风险情绪仍然占主要因素。

关于新的“国9条”,虽然内容颇超预期,但短期市场提振效果仍有待观察。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com