5月22日,华凯易佰(300592.SZ)披露重大资产购买报告书,公司拟以现金方式,作价7亿元购买华鼎股份(601113.SH)持有的深圳市通拓科技有限公司(下称“通拓科技”)100%股权。

5月22日,华凯易佰(300592.SZ)披露重大资产购买报告书,公司拟以现金方式,作价7亿元购买华鼎股份(601113.SH)持有的深圳市通拓科技有限公司(下称“通拓科技”)100%股权。

据了解,通拓科技为华鼎股份于2017年收购所得,且与华凯易佰同为跨境电商行业公司,当初收购估值高达29亿元。近年来,由于跨境电商行业内卷严重,并且遭遇亚马逊平台的整顿,通拓科技经营情况变得不乐观。如今华鼎股份将通拓科技以7亿元卖出,估值对比过往缩水超七成。

钛媒体APP注意到,7亿元的现金交易,华凯易佰几乎耗尽所有账面现金,并且面对通拓科技2022年和2023年连续两年亏损,华凯易佰却未给其设置业绩承诺。值得注意的是,通拓科技前次被华鼎股份收购时并未完成业绩承诺,且相关责任人长期未按约定履行补偿义务被上交所纪律处分。

华鼎股份血亏“卖子”与诸多跨境电商企业类似,通拓科技早期也是采取简单粗暴的铺货模式,活跃于各大平台。2015年-2017年,通拓科技营收分别为13.17亿、22.01亿元、36.26亿元。

傲人的业绩也吸引了资本的注意,2017年,华鼎股份以29亿元收购通拓100%股权。由此,通拓科技便成为华鼎股份跨境电商板块重要子公司。

钛媒体APP发现,华鼎股份之所以贱卖通拓科技或是因标的经营状况不佳。

据了解,通拓科技主业以B2C为主、小型B2B为辅的跨境出口电商,主要通过Amazon、Walmart、AliExpress、Shopee、Lazada、ebay等第三方平台店铺运营。

正因为过度依赖第三方电商平台,第三方平台的政策变化对通拓科技跨境电商业务影响重大。自2021年以来,受到跨境电商平台税务政策变化、平台代扣代缴VAT政策开始趋严影响,通拓科技多个品牌涉及的店铺被亚马逊暂停销售,其捆绑的Paypal账号也出现被冻结、划扣事项。

自此,通拓科技走向下坡路。经梳理华鼎股份近几年年报发现,通拓科技在2021年业绩由盈转亏,如今依然在亏损泥潭中挣扎。再看华鼎股份,受国内外环境及原控股股东资金占用、并购通拓科技等影响,公司近几年业绩波动较大。2021年-2023年,华鼎股份净利润分别为-6.07亿元、4.29亿元、1.6亿元。华鼎股份表示,剥离掉跨境电商板块后,将聚焦主营锦纶长丝业务发展。

值得注意的是,通拓科技还存在“前科”。据了解,通拓科技上次被华鼎股份收购不仅未完成业绩承诺,而且交易对手还长期爽约遭罚。 回溯来看,彼时通拓科技的原股东承诺2017年、2018年和2019年通拓科技实现的扣非净利润分别不低于2亿元、2.8亿元和3.92亿元。2017年,通拓科技完成业绩承诺,2018年和2019年,通拓科技分别实现扣非净利润2.21亿元、2.87亿元,完成比例分别为78.98%、73.23%。

回溯来看,彼时通拓科技的原股东承诺2017年、2018年和2019年通拓科技实现的扣非净利润分别不低于2亿元、2.8亿元和3.92亿元。2017年,通拓科技完成业绩承诺,2018年和2019年,通拓科技分别实现扣非净利润2.21亿元、2.87亿元,完成比例分别为78.98%、73.23%。

更为关键的是,通拓科技业绩补偿义务人还“爽约”。据相关协议,若通拓科技未实现约定的业绩承诺,通维投资、邹春元、廖新辉将在各年度公司审计报告披露后的10个工作日内进行补偿。

华鼎股份年度报告审计机构就2019年度的业绩完成情况出具保留意见,直至2021年4月28日才出具审计报告,确认通拓科技在2019年度未完成当年业绩承诺。

按照约定,通维投资、邹春元、廖新辉应于审计报告披露后的10个工作日内(2021年5月13日之前)向华鼎股份支付承诺补偿金额3.49亿元,折合补偿的股份数量3732.88万股,但上述义务主体却没履行,一直拖到2022年8月份。

而通维投资、邹春元、廖新辉也因长期未按约定履行业绩补偿承诺的违规行为遭到上交所的纪律处分,理由是造成上市公司损失长期无法得到补偿,损害了公司及中小投资者合法权益。

7亿元对价,“掏空”华凯易佰账面现金华凯易佰原主营业务是为展馆、展厅等大型室内空间提供环境艺术设计综合服务的文化创意企业。2021年,华凯易佰收购易佰网络90%股权后,跨境出口电商业务成为公司主要业务。

本次交易选取资产基础法的评估结果作为最终评估结论,为7.69亿元,较通拓科技合并财务报表归属于母公司所有者(股东)权益账面价值评估增加526.43万元,增加幅度为0.69%。考虑标的公司基准日后分红7000万元,经双方协商,确定通拓科技100%股权的转让价格为7亿元。

然而,通拓科技已经连续两年亏损。2022年-2023年,通拓科技分别实现营收34.47亿元、34.13亿元;扣非净利润-3.41亿元、-1.07亿元。

对此,华凯易佰表示,收购通拓科技可以充分发挥供应链和渠道端的业务协同效应,提升上市公司持续经营能力;扩大业务规模,提升市场占有率,产生规模优势,提高综合竞争力和抗风险能力。

钛媒体APP发现,华凯易佰之所以收购通拓科技,一方面,或是看重其部分资产。据了解,通拓科技经过多年的经营,沉淀下来一系列的资产,包括亚马逊、eBay、独立站等店铺。而且,通拓科技还打造了一系列的品牌,比如GOOLSKY(无人机及周边)、ANSELF(美妆工具)、TOOARTS(泛品类)、TOMTOP(泛品类)、KOOGEEK(插头,插板)等。

另一方面,与华凯易佰扩张策略可能也有关系。日前,海兔科技官方发布消息称华凯易佰已经正式完成对海兔科技的收购工作,易佰网络将吸纳海兔科技的TikTok运营团队,未来双方携手运营TikTok的项目。此外,华凯易佰还斥资15亿元买下一块地,意在进一步扩张跨境电商业务。

值得关注的是,华凯易佰此次7亿元的现金收购,将“掏空”账面现金。截至2024年一季度末,华凯易佰账面上的货币资金为5.99亿元,交易性金融资产0.95亿元,合计6.94亿元。

重组方案显示,华凯易佰7亿元的支付款要在股权交割后120日内全部支付给交易对手华鼎股份,其中4.9亿元(总价款的70%)要在上市公司、交易对方及标的资产就本次交易履行内部决策和审批程序并获通过后5个工作日内支付完毕。

通读《重大资产购买报告书》之后发现,此次华凯易佰7亿元现金收购连续亏损的、上次被收购未完成业绩承诺的通拓科技,竟然未设业绩承诺。当交易对手没有了业绩承诺的压力,上市公司及中小股东的权益或失去了一道屏障。

而华凯易佰此次重大资产重组之所以能够不设业绩承诺,或与选择的评估方法结论密切相关。

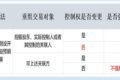

根据《上市公司重大资产重组管理办法》相关规定,在重大资产重组或发行股份购买资产中,同时满足下列两个条件,交易对方需要作出业绩承诺,(1)采取收益现值法、假设开发法等基于未来收益预期的方法对拟购买资产进行评估或者估值并作为定价参考依据的;(2)上市公司向控股股东、实际控制人或者其控制的关联人购买资产,或上市公司向控股股东、实际控制人或者其控制的关联人之外的特定对象购买资产且导致控制权发生变更的。 由于华凯易佰终选取资产基础法评估结果为最终评估结果,没有采取收益现值法评估作为最终结果,故重组不强制要求业绩承诺。那么采用资产基础法评估结果作为最终结果是否合理?华凯易佰表示,采用各种评估方法所得评估结果均能合理反映评估对象的市场价值。

由于华凯易佰终选取资产基础法评估结果为最终评估结果,没有采取收益现值法评估作为最终结果,故重组不强制要求业绩承诺。那么采用资产基础法评估结果作为最终结果是否合理?华凯易佰表示,采用各种评估方法所得评估结果均能合理反映评估对象的市场价值。 重组公告显示,经采用资产基础法评估,通拓科技于评估基准日(2023年12月31日)的股东全部权益市场价值评估值为76902.34万元;采用收益法于评估基准日的股东全部权益市场价值评估值为74479万元,两者仅相差2423万元,且收益法评估值更小一些。既然两种方法均能体现出标的市场价值,那么华凯易佰为何不采用估值更低的收益法?(本文首发钛媒体App,作者|翟智超)

重组公告显示,经采用资产基础法评估,通拓科技于评估基准日(2023年12月31日)的股东全部权益市场价值评估值为76902.34万元;采用收益法于评估基准日的股东全部权益市场价值评估值为74479万元,两者仅相差2423万元,且收益法评估值更小一些。既然两种方法均能体现出标的市场价值,那么华凯易佰为何不采用估值更低的收益法?(本文首发钛媒体App,作者|翟智超)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com