友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

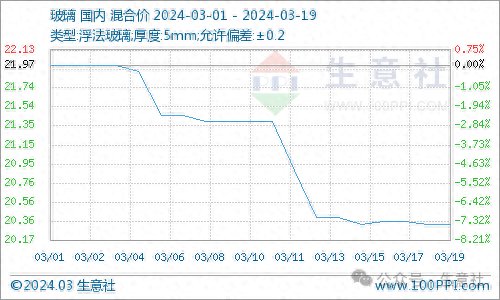

生意社:预计短期内玻璃现货市场或将继续下行 但下行空间有限

14

0

相关文章

近七日浏览最多

最新文章

标签云

房价

二手房

广州市

广州楼市

一线城市

房地产市场

住房

大陆

购房

房价下跌

和众汇富

新房需求

高盛

中国楼市

房源

宝山

卢文曦

上海市

上海楼市

二手住宅

新房市场

二手房市场

新房

车位

炒房

投资客

商品房

租金

征收

房产税

个人所得税

马云

买房

租赁市场

房地产企业

限价

严跃进

天津市

海南省

楼市政策

限购政策

商品住房

反价潮

挂牌价

深圳市

国庆

限购

一手房

深圳楼市

新盘

广州

楼市

宋丁

售楼处

该楼盘

看房

李宇嘉

深圳人

国庆长假

外地投资客

解限

放盘

珠城业主

孟晓苏

房地产税

小产权房

卖房

王静

地铁盘

燕郊站

燕郊楼市

环京楼市

以旧换新

麻辣烫

房产

基本每股收益

报告期

华夏基金

房地产

gdp

人工智能

山东

购房者

绿色建筑

亲爱的

中国

万军伟

金价

协会

黄金

贷款

房贷利率

lpr

年龄组

国家统计局

在校生

零售

内需

消费品

北京市

消费大跌

社零

总人口

城镇化率

国内生产总值

刘颖

央视

房地产业

企业法人

房地产项目

平均值

猪肉

生猪价格

生产资料

中国电力

清洁能源

投资

cpi

健康

牧原股份

无人机

日本央行

财经

财政部

国家能源局

理财产品

银行理财产品

指数

航空航天