来源 | 壹财信(ID:yicaixin331)

作者 | 唐 柯

2023年10月31日,陕西科隆新材料科技股份有限公司(下称:科隆新材)北交所IPO申报获受理。科隆新材以液压密封件和液压软管等橡塑新材料产品业务起家,现已涉足煤矿辅助运输设备、维修和其他矿用配件等业务,产品广泛应用于军工、航空航天、轨道交通、煤矿机械等领域。

3月11日,科隆新材收到了第三轮审核问询函,北交所就公司“2023年业绩大幅增长的合理性及真实性”、“核心技术人员离职的影响”等方面提出了质疑。《壹财信》梳理科隆新材的申报材料后发现,其购销数据的披露也存在多处矛盾,或需公司及其保荐机构国新证券进行解释。

供应商采购数据自相矛盾

科隆新材的主要原材料包括橡塑新材料业务所使用的聚氨酯预聚体、胶类及各类助剂、管接头和钢丝,以及特种车辆业务所使用的发动机件、传动件、液压件和加工件等。

出于保密要求,招股书披露的公司主要原材料采购情况明细不包含军品原材料采购,不过前五大供应商采购情况涉及的采购内容的覆盖范围则更广泛。

招股书显示,2021年度科隆新材对当期第一大供应商湖北康晨安宝矿业设备有限责任公司(下称:康晨安宝)的采购金额为1,704.14万元,占采购总额的比例为9.72%。

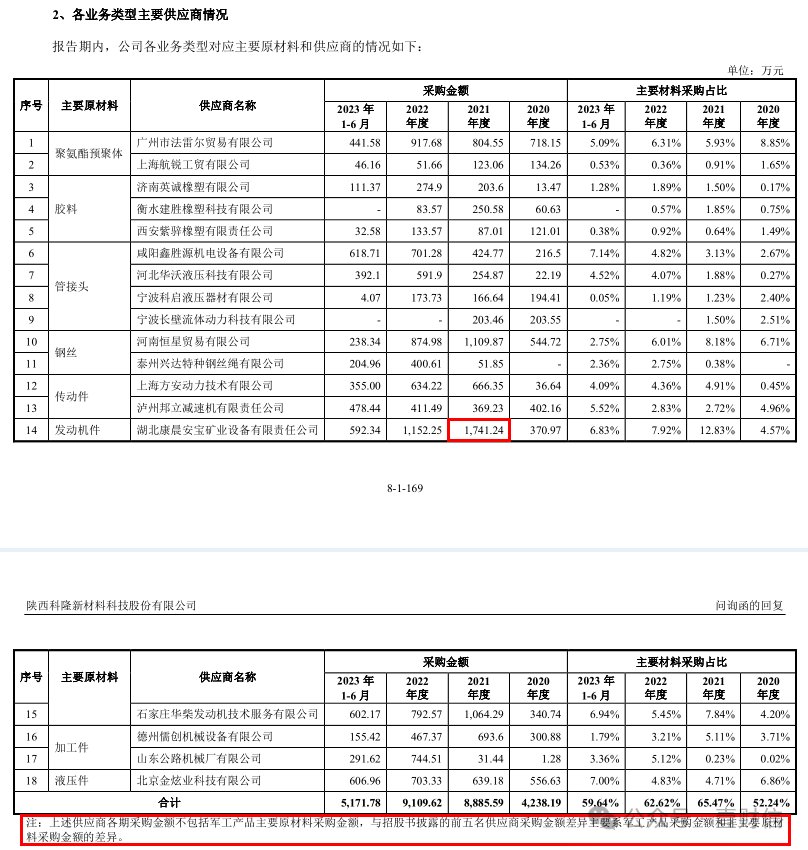

科隆新材在首轮问询回复中就各业务类型对应主要原材料和供应商的情况进行了说明,显示原材料发动机件的主要供应商包括康晨安宝和石家庄华柴发动机技术服务有限公司(下称:石家庄华柴)。其中,2021年度科隆新材向康晨安宝采购发动机件的金额为1,741.24万元,仅这一单一的发动机件采购的金额就比招股书披露的对大供应商康晨安宝的采购总额多出了37.10万元。

(截图源自首轮问询回复)

首轮问询回复第169页显示,各业务类型主要供应商情况表格中的采购金额“不包括军工产品主要原材料采购金额,与招股书披露的前五名供应商采购金额差异主要系军工产品采购金额和非主要原材料采购金额的差异”。

按照该披露规则,招股书前五名供应商的采购金额系综合“主要、非主要原材料及军工产品”多方面采购内容进行统计,那么其列示的单个供应商采购金额应当大于或等于首轮问询回复的各业务类型主要供应商对应的采购金额,但2021年科隆新材对康晨安宝的采购情况却恰恰相反,其采购数据的真实性令人怀疑。

有关原材料的采购数据,科隆新材的申报材料中存在的问题还不止于此。

首轮问询回复紧接着在各业务类型主要供应商情况中又说明了主要原材料采购价格是否公允合理的问题。报告期(指2020年至2023年1-6月)内,科隆新材主要向康晨安宝和石家庄华柴采购主要原材料之一的发动机(件),对前二者的采购占该类产品采购(占)比合计为90.54%、100%、100%和100%。

(截图源自首轮问询回复)

浏览首轮问询回复第169页披露的各业务类型主要供应商情况表格,可以得到报告期各期公司对康晨安宝、石家庄华柴采购发动机件的金额(不含军工产品主要原材料采购金额)合计为711.71万元、2,805.53万元、1,944.82万元和1,194.51万元。

而根据招股书披露的主要原材料采购明细,显示报告期各期,科隆新材采购发动机件的总金额(不含军品原材料采购)共计967.66万元、2,928.56万元、2,069.82万元和1,306.55万元,计算得到康晨安宝、石家庄华柴采购总额占发动机件类原材料采购比重分别为73.55%、95.80%、93.96%和91.42%,即科隆新材对康晨安宝、石家庄华柴两家供应商的发动机件的采购总额并未达到公司发动机件的总采购金额,首轮问询回复给出的采购占比或有待进一步考证。

大客户销售数据披露存疑

科隆新材的主要产品包括橡塑新材料、煤矿辅助运输设备,以及延伸的维修服务、其他矿用配件销售等。报告期各期,科隆新材分别实现主营业务收入2.19亿元、3.12亿元、3.25亿元和1.81亿元。

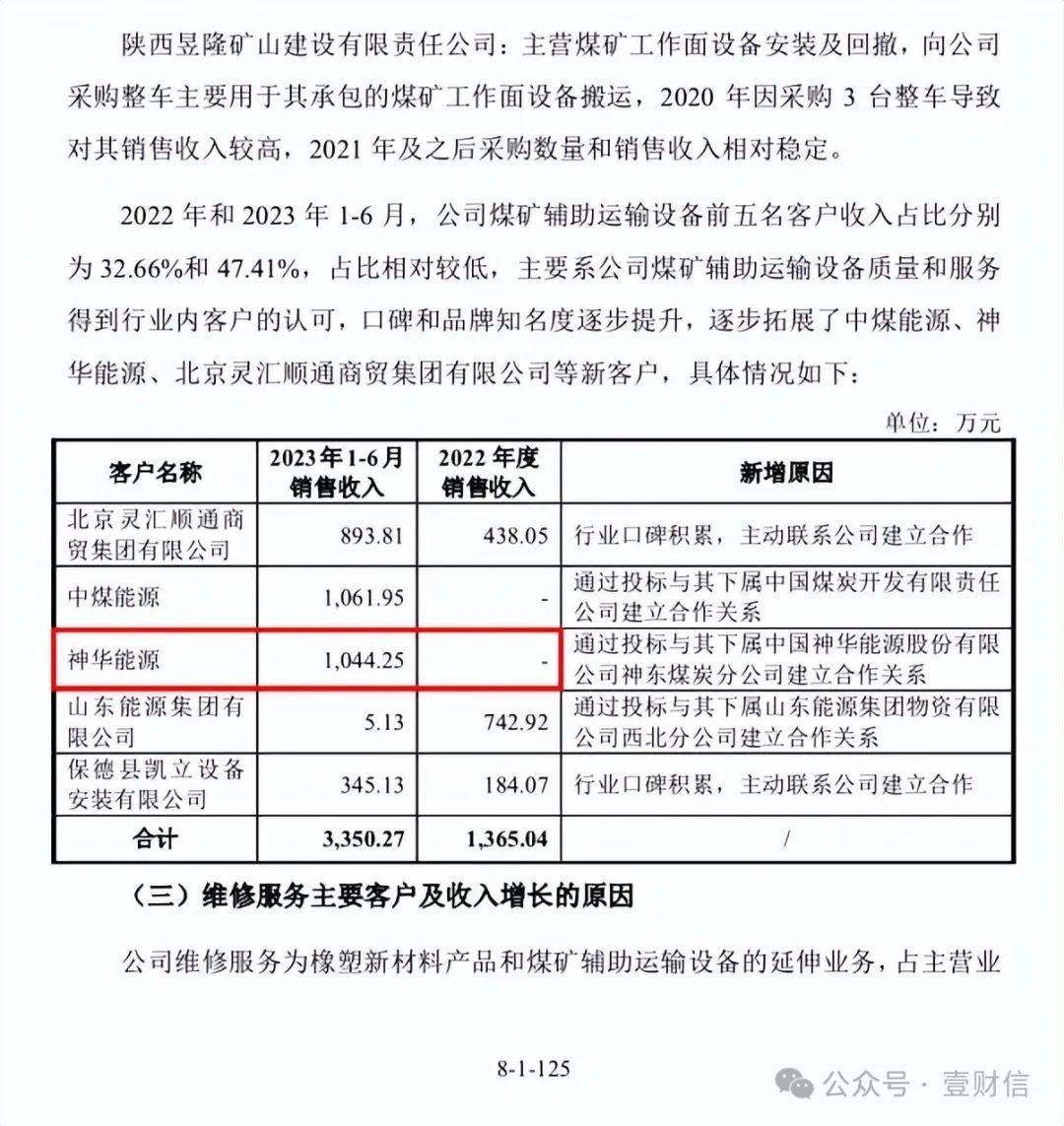

据招股书,2022年科隆新材向第四大客户中国神华(601088)能源股份有限公司(下称:神华能源)销售特种车辆的金额为1,044.25万元。

首轮问询回复第194页同样显示,科隆新材仅在2022年对中国神华能源股份有限公司神东煤炭分公司产生了1,044.25万元的销售额,报告期其他期间不存在销售收入。

首轮问询回复第125页就报告期内各业务(产品)类型主要客户基本情况进行披露,科隆新材通过投标与神华能源下属中国神华能源股份有限公司神东煤炭分公司建立了合作关系,2022年度及2023年上半年,公司向其销售煤矿辅助运输设备产生的主营业务收入分别为0元和1,044.25万元,即2022年双方并未有交易额,招股书披露的2022年的1,044.25万元的销售额却被首轮问询回复确认为2023年上半年的收入,或出现信披工作的低级错误。

(截图源自首轮问询回复)

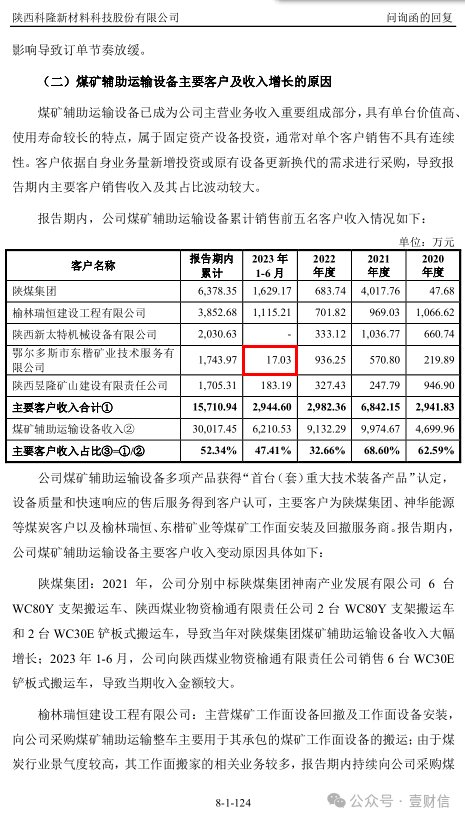

再据首轮问询回复第124页,2023年1-6月,科隆新材对同样是煤矿辅助运输设备主要客户的鄂尔多斯(600295)市东楷矿业技术服务有限公司(下称:东楷矿业)产生了17.03万元的主营业务收入。

(截图源自首轮问询回复)

首轮问询回复第195页在披露一般企业客户相关情况时也提及了东楷矿业,却显示2023年1-6月科隆新材对东楷矿业不存在任何的主营业务收入。

(截图源自首轮问询回复)

企查查显示,东楷矿业成立于2017年1月,经营范围包括机械设备租赁等,无对外投资记录,也就是说前述两处数据出入可以排除由统计口径差异所导致的可能。

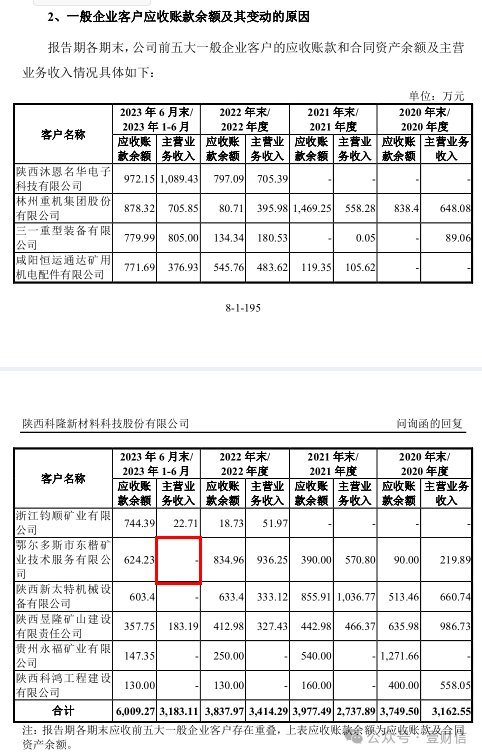

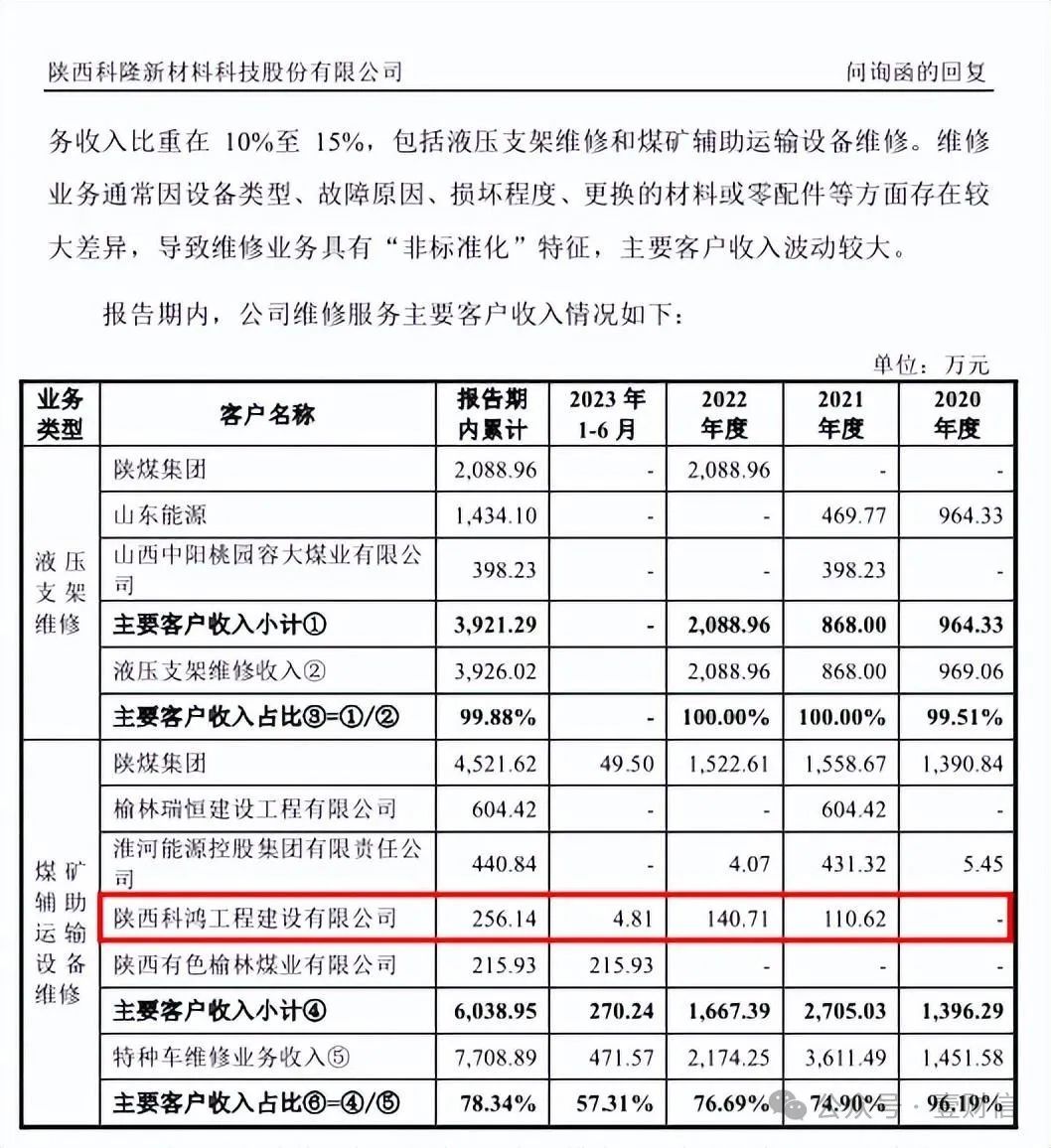

存在类似问题的还有维修服务(包括液压支架维修和煤矿辅助运输设备维修)主要客户陕西科鸿工程建设有限公司(下称:陕西科鸿)。

首轮问询回复第126页显示,报告期内,科隆新材向陕西科鸿提供煤矿辅助运输设备维修服务的金额(主营业务收入)分别为0元、110.62万元、140.71万元、4.81万元。

(截图源自首轮问询回复)

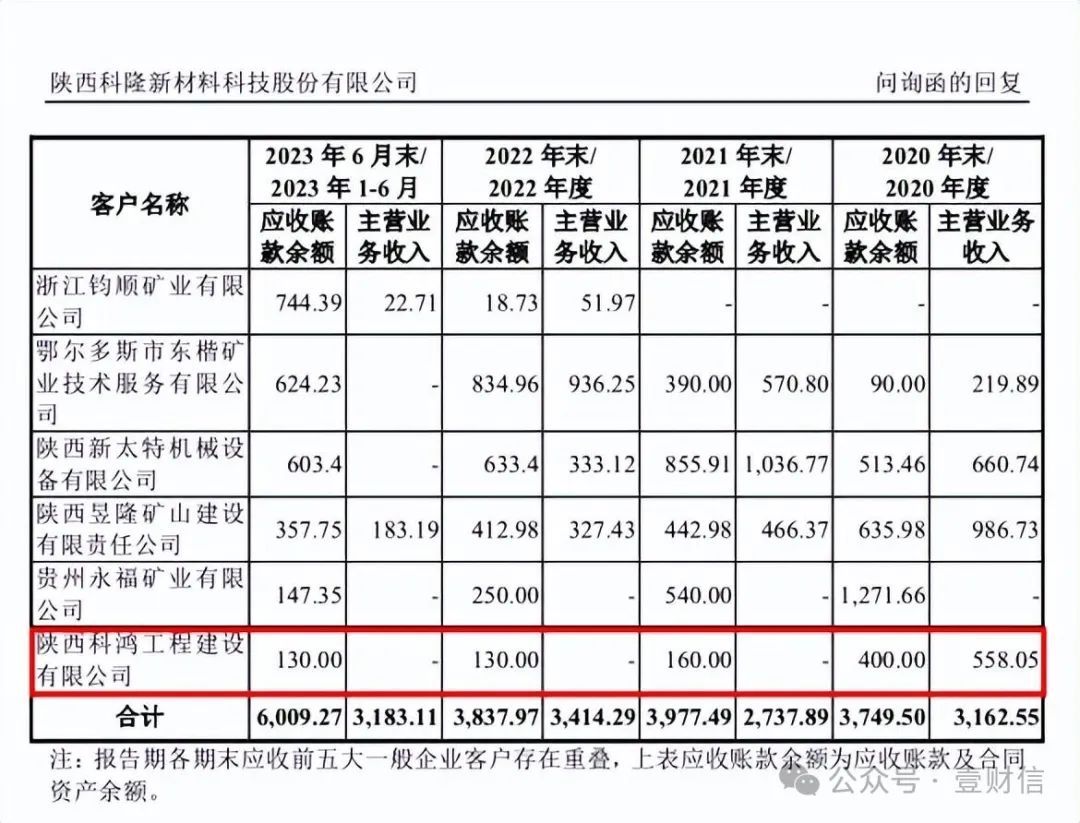

首轮问询回复第196页却显示,科隆新材仅在2020年对陕西科鸿产生了558.05万元的主营业务收入,报告期其余期间对其不存在主营业务收入。

(截图源自首轮问询回复)

企查查显示,陕西科鸿成立于2012年9月,旗下有一家全资子公司。鉴于该情形,首轮问询回复第126页显示的双方交易往来是按照陕西科鸿同一控制下合并披露,还是仅披露了陕西科鸿母公司自身,为何未计入首轮问询回复第196页披露的报告期各期科隆新材对前五大一般客户的主营业务收入明细中,或需科隆新材作出解释。

本文首发于微信公众号:壹财信。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

领和讯Plus会员,免费看更多独家内容:8大财经栏目,最新最热资讯干货独家行情解读,快人一步掌握市场投资风向。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com