IT之家 3 月 26 日消息,市场调查机构 Counterpoint Research 近日发布系列信息图,报告了 2023 年第 4 季度全球半导体、代工厂份额和智能手机市场份额。

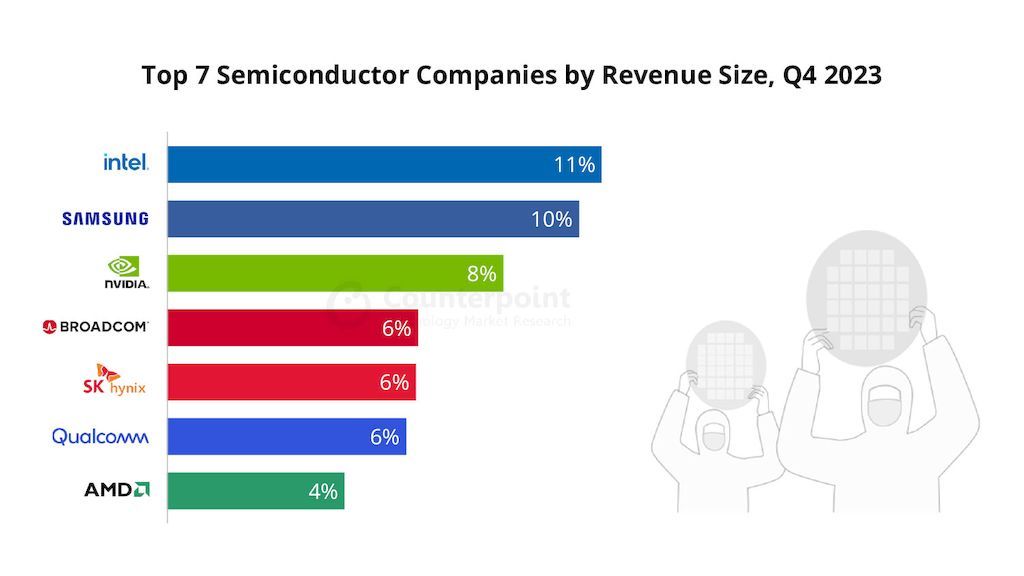

信息图:2023 年第四季度按收入规模排名的七大半导体公司英特尔英特尔凭借着客户机计算部门的出色表现(环比增长 12%),跃居全球半导体市场首位。

三星三星受内存收入反弹的推动,排名第二,季度收入持平,但面临移动业务疲软挑战。

英伟达英伟达(NVIDIA)在人工智能服务器领域的主导地位继续支持其半导体收入的增长,因此该公司在 2023 年第四季度排名第三。

博通博通(Broadcom)位居第四,主要原因是超大规模企业对人工智能数据中心和人工智能加速器的需求强劲。

SK 海力士SK hynix 也受益于内存复苏,本季度收入连续增长,排名第五。

高通和 AMD高通(收入不包括 QTL)和 AMD 的营收也实现了连续增长,分列第 6 和第 7 位。

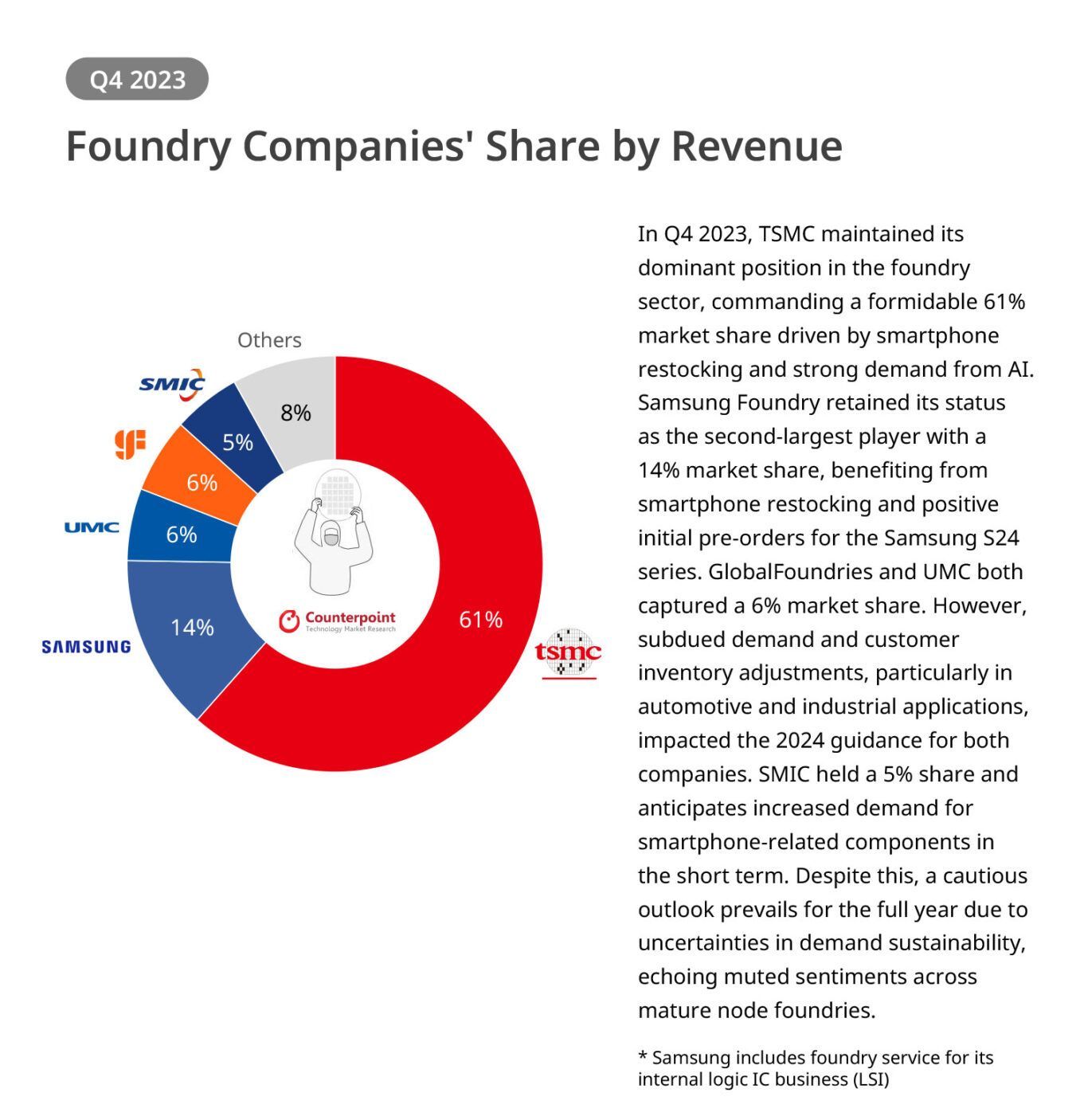

台积电

2023 年第四季度,台积电保持了其在晶圆代工领域的主导地位,在智能手机补货和人工智能强劲需求的推动下,占据了 61% 的市场份额。

三星

三星代工厂受益于智能手机的补货和三星 S24 系列积极的初期预购,继续保持其第二大厂商的地位,市场份额为 14%。

格芯和联电

格芯(GlobalFoundries)和联电均占据 6% 的市场份额。然而,需求低迷和客户库存调整(尤其是在汽车和工业应用领域)影响了两家公司 2024 年的指导目标。

中芯国际

中芯国际占据了 5% 的份额,预计短期内智能手机相关元件的需求将有所增加。尽管如此,由于需求的可持续性存在不确定性,中芯国际对全年的前景持谨慎态度。

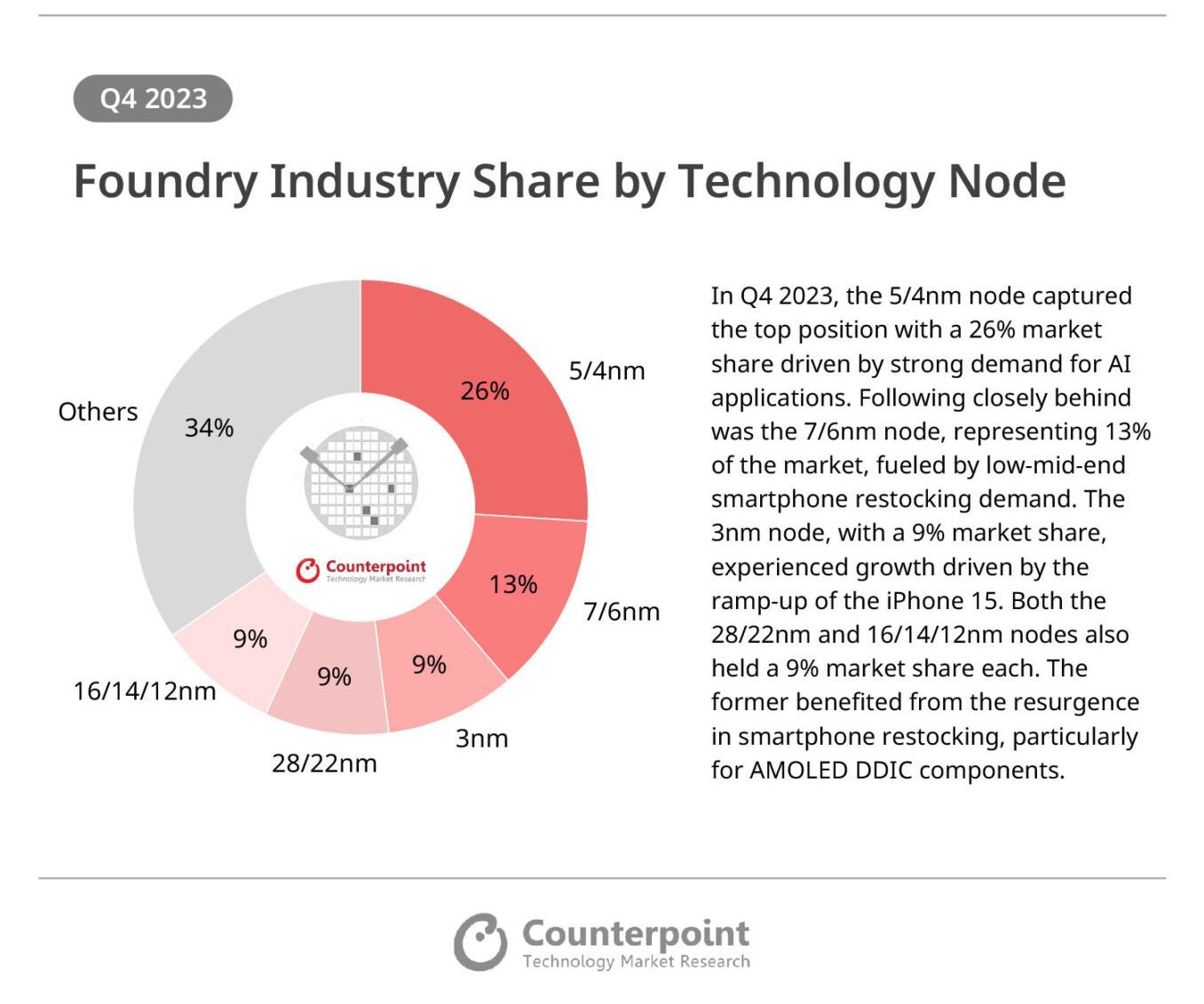

5/4 纳米

2023 年第四季度,在人工智能应用需求强劲的推动下,5/4 纳米节点占据了 26% 的市场份额,位居榜首。

7/6nm 节点

紧随其后的是 7/6nm 节点,在中低端智能手机补货需求的推动下,占据了 13% 的市场份额。

3nm 节点

3nm 节点的市场份额为 9%,增长动力来自 iPhone 15 的量产。

成熟工艺

28/22 纳米和 16/14/12 纳米节点也各占 9% 的市场份额。前者得益于智能手机补货的恢复,特别是 AMOLED DDIC 组件。

联发科

2023 年第四季度,联发科占据了智能手机 SoC 市场 36% 的份额。随着智能手机 OEM 厂商补货,联发科第四季度表现强劲。对 5G 和 4G SoC 需求的增长,以及该公司第三代旗舰 SoC Dimensity 9300 的成功量产,都促进了这一增长。

高通

本季度,高通公司占据了智能手机 AP / SoC 市场 23% 的份额。由于智能手机 OEM 厂商的补货以及中国智能手机 OEM 厂商旗舰芯片组骁龙 8 代 3 和骁龙 8 代 2 的设计获胜,高通公司 2023 年第四季度的出货量有所增加。

苹果

2023 年第四季度,苹果公司以 39% 的收入份额主导了 AP 市场。由于推出了 iPhone 15 和 iPhone 15 Pro 系列,苹果公司的收入实现了环比增长。

高通

2023 年第四季度,高通公司以 34% 的收入份额占据了 AP 市场的第二位。随着全新骁龙 8 代 3 芯片组的推出,高端市场推动了高通公司的收入增长。此外,来自中国智能手机 OEM 的旗舰芯片组骁龙 8 代 2 的设计胜利也增加了收入。

联发科

联发科在全球智能手机 AP / SoC 总收入中所占份额为 15%,位居第三。由于智能手机 OEM 厂商进行了库存补货,联发科 2023 年第四季度的收入环比有所增长。

IT之家附上参考

Infographic: Q4 2023 | Semiconductors, Foundry Share and Smartphone AP Share

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com