观点指数 近期,卓越商企服务公告表示,其全资附属公司卓越物业与卓越置业订立了框架协议。据此,卓越物业将有条件收购而卓越置业将促使实体有条件出售10301个停车位,最高代价不超过人民币5.98亿元。

根据协议,此次卓越物业将收购的停车位均位于深圳市。目前深圳的相关法律和政策明确规定,车位不能单独进行产权登记,也不允许车位买卖;因而此次通过转让停车位使用权的方式进行,停车位使用权包括但不限于占有、处置、出租、运营、管理、收益等所有附带权益。

要关注到的是,这些停车位位置优越,鉴于近年来中国汽车保有量大幅增长和汽车与车位比率相对较低的综合影响,核心的商业区、高端写字楼、高端住宅的车位更加稀缺,通常被认为具有发展潜力。

现实情况中,物企收购关联方停车位旨在利用自身业务协同优势,实现收入增长、盈利能力提升等目的。

收购10301个车位

公告显示,卓越物业将购入的10301个停车位分别位于深圳卓越维港、卓越皇后道、皇岗商务中心、深圳卓越时代广场、深圳卓越城、深圳卓越后海金融中心、深圳卓越前海壹号、深圳前海卓越时代广场、深圳卓越弥敦道及誉珑。

观点指数查询得知,上述项目均是位于稀缺地段的商业体、高端写字楼及高端住宅等,有力地保证了停车位的发展潜力。

以深圳卓越维港和深圳卓越前海壹号为例,两处的物业费保持在高档水平,表明客户的付费能力较强。

公开信息介绍,前者为豪华住宅,位于科苑大道西,招商路与工业八路之间,拥有百多套别墅的体量,是深圳湾最大的别墅群落,拥有1080个停车位,物业费水平在4.50元/平米·月。后者共有6栋塔楼,4栋超甲写字楼,2栋高端行政公寓,总建筑面积47万平方米高端商务综合体,停车位1602个,车位费1000元/个/月,物业费22元/平米·月。

而且,上述商业体、高端写字楼及高端住宅等当前均是卓越商企服务提供物业管理,即将购入的停车位目前被该集团以租赁的模式租入和经营,该公司介绍称:“历史运营数据显示,该业务可不间断为公司提供稳定的收入、利润及经营性现金流,故在经济上已证明属可行及可图的业务”。

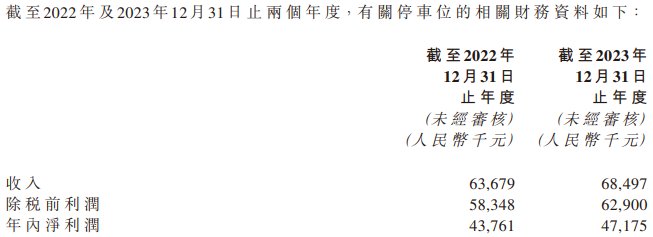

据悉,这10301个停车位采用收入法于2024年4月30日的估值总额为人民币7.36亿元。过往运营数据显示,有关停车位在2022及2023年度的收入分别为6367.9万元和6849.7万元;除税前利润分别为5834.8万元和6290万元;年内净利润分别为4376.1万元和4717.5万元。

数据来源:卓越商企服务公告,观点指数整理

以收购最高代价5.98亿元和2023年度的年内净利润4717.5万元计算,该笔资产收购的PE值达到约12.68倍。

从单价来看,平均每个车位使用权约为5.8万元,以每个车位1000元/月停车费来看,大概4.83年(58个月)即可收回本金。观点指数认为,卓越置业在该笔交易中明显让利于卓越物业。

此前,卓越商企服务与股东李华订立的持续关联交易公告介绍到,“预期集团在购买停车位使用权时将继续获得李先生公司的批量购买折扣,预期集团所管理的物业的住户如直接向集团购买(而非直接向李先生的公司购买)停车位使用权,可按个别基准以较低价格购得。”

深圳近期尚没有其他物企收购停车位使用权的交易,因而无法参考。但观点指数认为,今年2月份德信服务集团收购关联方杭州4个项目地下车位使用权的交易或有参考价值。

彼时,德信服务分别以5282.5万元、2145万元、1716万元及1.2亿元收购了位于杭州的和平德信中心、西银湖科技园、嘉悦府及德信空港城的各250个、429个、195个及1000个停车位使用权,每个单价分别为21.1万元、5万元、8.8万元和12万元;这些车位同样位于黄金地段,且收购意图与卓越商企服务相同,但作价明显较高,且杭州城市能级较深圳低。

值得一提的是,杭州的停车位产权可以进行交易,德信服务的公告就提到,“收购的停车位的使用权,将用于出租以赚取租金收入,同时也考虑在适当时机出售”,这意味着其可以潜在受益于车位的增本增值。

尽管如此,卓越商企服务本次的收购仍然合算,主要理由有:

一、若这些停车位得以租赁,则具有结算周期短的特点(多为预付、日结、月结),可以优化经营性现金流,提升公司的财务灵活性。

二、车位作为其住宅社区、商业写字楼和购物中心的配套设施,由物企统一运营可产生协同效应,提升现场管理品质,优化客户满意度。

三、此次资产转让代价以现金支付部分不少于4.7亿元,另外不超过1.28亿元部分将以卓越集团欠付卓越商企服务的部分贸易应收款抵消,同时投资回报率也整体高于存款回报率;可以减少贸易应收款减值风险,避免部分资金闲置。

一笔划算的交易

最近几年,房地产低气压持续,民营房企资金并不通畅,而物企与关联方订立车位买卖或者车位代销协议的案例显著增加。

今年3月以来,一向财务稳健的卓越集团也接连被爆出子公司商票逾期、多地项目逾期交易和停工的消息,其财务状况令市场关注。

据了解,该集团本该在今年3月底交付的青岛城阳“卓越青岚郡项目”从原计划的2024年3月底延期至2024年9月底,延期半年;此外,其湖州卓越春熙里、长沙卓越洋湖晴翠、顺德卓越蔚蓝星辰滨水林苑、杭州高端楼盘傲旋城等项目也被曝出在延期之列。

另外,上海票据交所官网显示,卓越集团实际控股子公司宁波余姚晟明房地产开发有限公司逾期余额4536.06万元,累计逾期发生额4564.5万元;武汉卓菱置业有限公司逾期余额2341万元,累计逾期发生额2941万元。

来源:上海票据交易所,观点指数整理

但值得注意的是,2024年3月25日卓越集团旗下卓越商管宣布提前兑付最后一笔信用类债券“20卓越02”。至此,卓越集团境内外信用类债券已全部完成兑付。根据公告,该债券按年付息,到期一次性还本,发行规模10亿元,票面利率为6.66%。

尽管卓越集团并未上市,但观点指数了解到,旗下卓越商管在2023年度第三期中期票据募集说明书中介绍了自身业务情况。

据悉,2023年1-9月卓越商管录得的经营活动产生的现金流量净额约为-7.33亿元,较上年同比减少120.38%,主要原因是整体市场下行导致期内售房款较去年同期下降。截至2023年9月末现金及现金等价物余额38.6亿元,但流动负债中的应付票据及应付账款、一年内到期的非流动负债分别达到了84.4亿元和39.33亿元。

因此,卓越集团此次以让利的方式将优质的停车位资产出售予卓越商企服务可直接获得现金部分不少于4.7亿元,有助于缓解其流动性压力。

卓越商企服务目前手头现金充裕,战略目标提及要发展多元化和差异化优质增值服务,以扩大收入规模,为股东带来更可观的回报。近两年也不断在扩大车位相关业务的规模,还在经营过程中建立了完善的团队架构。

年报显示,截至2023年12月31日,该公司的现金及等价物为21.57亿元,较2022年度的25.64亿元下降15.9%,主要系附属公司深圳卓投对外发放贷款尚未到期回收所致。同时存货项目显示,2022年末该公司为销售目的而购买的与停车位有关的使用权资产为587.1万元,而2023年末已经达到3300.6万元。

数据来源:卓越商企服务年报,观点指数整理

观点指数认为,卓越置业通过出售车位减少了持有成本,也获得了当下紧缺的资金;而卓越商企服务购入的车位位置稀缺,价格也较为便宜,能够带来稳定的现金流和利润,对双方来讲,这是一笔划算的交易。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com