友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

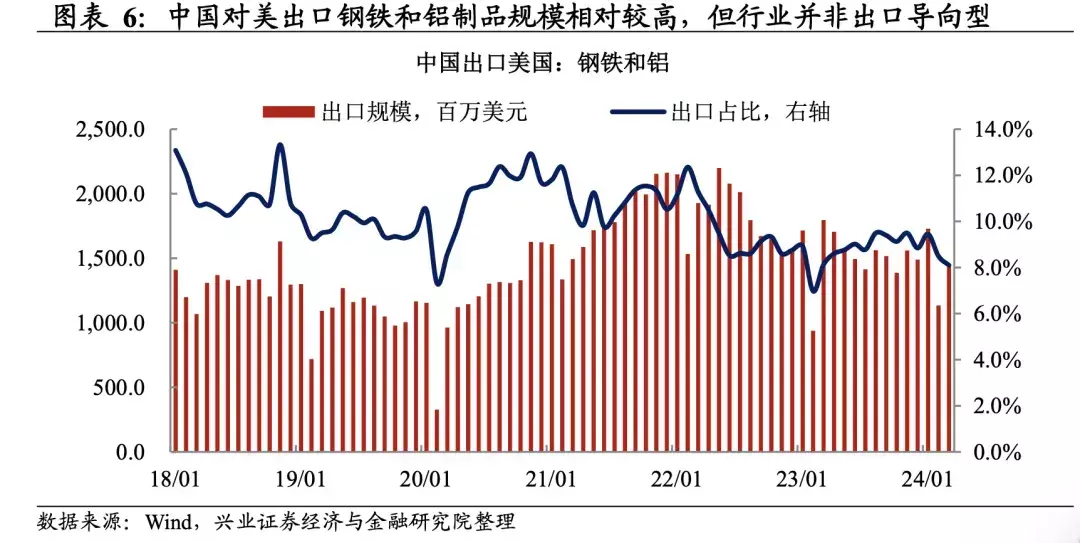

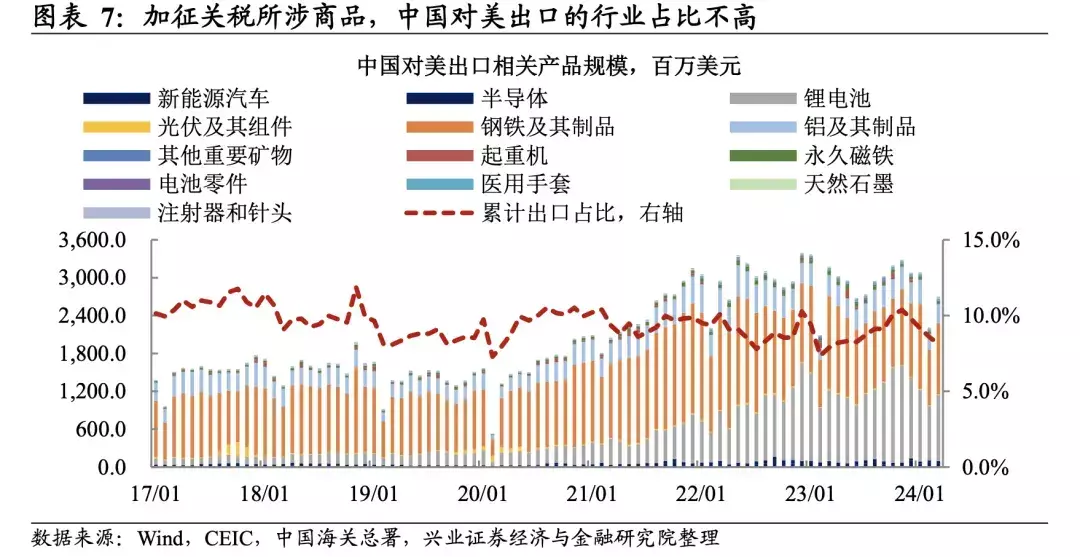

兴证宏观:美方加征301关税影响有限,继续看好外需修复对中国经济的拉动作用

34

0

相关文章

最新文章

标签云

关税

加拿大

钢铝制品

中国电动汽车

商务部新闻发言人

大陆

赖清德

民进党

台湾地区

免税待遇

欧委会

汽车业

中国车企

欧盟委员会

华电动汽车

美国

特朗普

华盛顿

贸易战

保护主义

中国

加征

欧盟

欧洲

德拉吉

环球时报

意大利总理

佩德罗桑切斯

挪威首相斯特勒

德国

西班牙

欧盟成员国

刘和平剧作家

德拉吉报告

陈冰歌手

反补贴

不锈钢钢坯

拜登

张思南

民主党

商务部

电动汽车

汽车产业

燃油车

电动车

加拿大政府

中使馆

创维

中国汽车

土耳其

墨西哥

全球经济

新能源汽车

反倾销税

美债

优步

文章

新能源

美联储

美国政府

美元

东方大国

智能手机

苹果

印度

意大利

越南

海关

世界经济

美国经济

板块

半导体

创业板指

大数据

etf

光伏发电

股份

建发

基金管理公司

基金

科创板

黄仁勋

芯片

电子

太阳能电池

南昌大学

日本

日元

日本央行

指数

digitimes

研究中心

中海油

巴菲特

无人机

归母净利润

半导体材料

新股

发行市盈率

半导体产业

寒武纪

中金公司

净流入

融资融券

韩国

韩媒

出口国

国际

科技

光刻机

原子弹

陶瓷

创业板

沪市

科学家

苏州

英国央行

基准利率

汽车之家

美股

中概股

英特尔

公募基金

世贸组织

贵州茅台

上海证券

投资

白酒