本文来源:时代商学院 作者:雷映

来源|时代商学院

作者|雷映

编辑|孙一鸣

编者按:3月15日,证监会“四箭齐发”,直指IPO市场要害。

当天,证监会发布四项政策文件,强调要严把发行上市准入关,从严监管高价超募、从严审核未盈利企业;同时强调压实中介机构“看门人”责任,保荐机构要以可投性为导向执业展业。

值此之际,时代商学院推出“高价超募”专题系列报道,与市场各方一同为资本市场健康发展“把脉”,逐个解剖新股高价超募的怪象。

上市即巅峰,有“狂犬疫苗之王”之称的成大生物(688739.SH)到底怎么了?

截至3月26日收盘,成大生物股价为27.78元/股,相较于发行价110元/股下跌73.46%,总市值从上市首日的333.16亿元缩水至115.69亿元,减少了217.47亿元。

3月15日,成大生物曾公告拟第二次回购公司股份,但市场对此反应平淡,随后该公司股价震荡走低。

时代商学院发现,上市时,成大生物超募23.01亿元,超募资金规模位列科创板当年新股第三,其支付给券商的首发承销保荐费用(2.15亿元)规模位列科创板当年新股第四。

然而,上市首日,该公司就破发27.27%,且上市后净利润连续三年同比下滑,一改上市前盈利高增长的态势。

3月26日,就股价破发、上市后业绩持续下滑等问题,时代商学院致电成大生物询问,该公司表示稍后电话回复,但截至发稿,时代商学院仍未收到该公司的回复。

净利润连续三年同比下滑

招股书显示,成大生物主营人用疫苗的研发、生产和销售业务,核心产品包括人用狂犬病疫苗及乙脑灭活疫苗。

IPO报告期(2018—2020年)各期,成大生物分别实现营业收入13.91亿元、16.77亿元、19.96亿元,营收年复合增速高达19.79%;分别实现归母净利润6.20亿元、6.98亿元、9.18亿元,归母净利润年复合增速高达21.67%,业绩维持稳健增长趋势。

2021年10月28日,成大生物正式登陆科创板。上市后的首份年报显示,2021年,该公司实现营业收入20.88亿元,同比增长4.63%;实现归母净利润8.92亿元,同比下滑2.8%,归母净利润在上市首年出现下滑。

2022年,成大生物的营业收入、归母净利润均出现较大幅度下滑。年报显示,2022年,该公司实现营业收入18.15亿元,同比下滑13.08%;实现归母净利润7.14亿元,同比下滑20%。

2023年业绩快报显示,2023年,成大生物的营业收入进一步下滑至17.50亿元,同比下滑3.58%;归母净利润则进一步下滑至4.68亿元,同比下滑34.39%。对比历年的归母净利润规模,该公司2023年的盈利规模已跌至2017年前的水平。

对于业绩下滑原因,成大生物在上述业绩快报中表示,公司营业收入小幅下降主要是因人用狂犬病疫苗市场竞争加剧销售收入出现一定下降,同时乙脑灭活疫苗销售收入增加,两方面因素共同作用所致;净利润及扣非后净利润同比下降,主要是因收入下降、成本上升以及计提资产减值损失等因素所致。

五券商大赚2.15亿元承销保荐费

上市后业绩就恶化,那谁是成大生物高价超募的背后推手?

招股书显示,成大生物原本计划发行4165万股,计划募资额为20.4亿元,主要用于本溪分公司人用疫苗一期工程建设项目、人用疫苗智能化车间建设项目和人用疫苗研发项目。

若以计划募资额除以计划发行股数,成大生物的发行价应在48.98元/股。

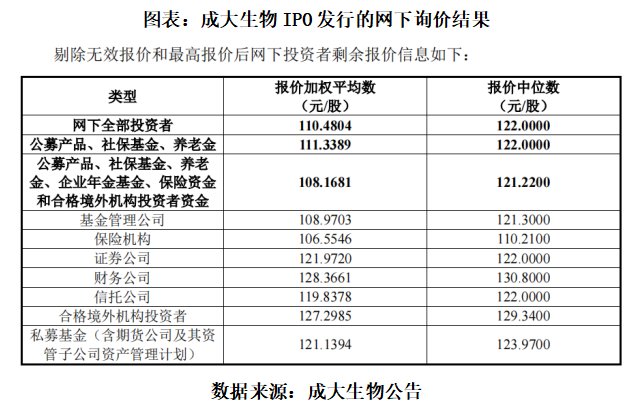

不过,成大生物的上市发行公告显示,剔除无效报价和最高报价后,参与初步询价的投资者为408家,对应报价的加权平均数为110.48元/股,中位数为122元/股。

因此,成大生物和联席主承销商中信证券(600030.SH)、招商证券(600999.SH)、摩根士丹利证券(中国)有限公司(简称“摩根士丹利证券”)协商确定最终发行价格为110元/股,对应的发行市盈率(摊薄)为54.24倍,而彼时该公司所属行业市盈率为38.11倍。

由此,成大生物首发成功募集资金45.81亿元,首发募资净额为43.41亿元,超募资金高达23.01亿元。2021年,该公司的超募资金规模在科创板首发企业中名列第三。

高价超募的背后,对应高额的发行费用。

由于成大生物成功高价发行上市,其支付的首发发行费用为2.4亿元,其中上述三家联席主承销商以及两家副承销商中国银河(601881.SH)、平安证券股份有限公司五家券商共计获得承销保荐费2.15亿元。

(全文1608字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com