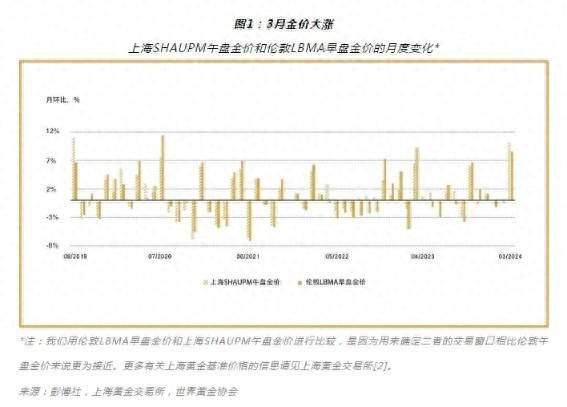

3月金价飙升(图1)。伦敦LBMA早盘金价见证了12个月以来的最大涨幅,同时上海SHAUPM午盘金价因人民币走弱也创下自2019年8月以来的最大涨幅。

针对中国黄金市场,世界黄金协会进行了市场分析。

世界黄金协会认为,强劲的全球黄金投资需求、加剧的地缘政治风险以及上涨的投资者期货市场仓位等都是黄金走强的驱动因素。

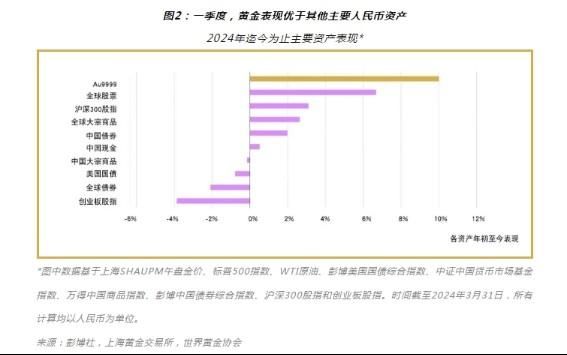

3月黄金表现优于其他主要资产,将人民币金价一季度的回报率推高至10%(图2)。

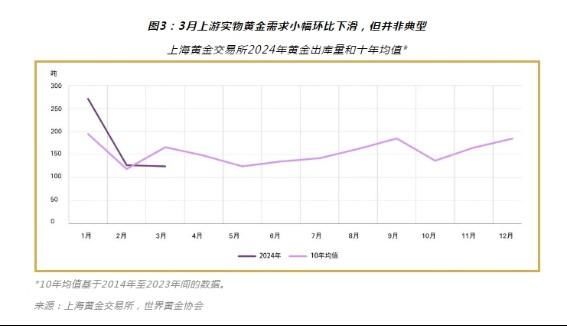

3月金价飙升或多或少影响了上游实物黄金需求。3月份,上海黄金交易所的黄金出库量为124吨,较上月小幅下降3吨,较去年同期下降33吨(图3)。世界黄金协会认为,与往年相比,这一月度降幅并非典型现象:3月上游黄金需求通常会出现季节性增长,因为制造商往往会在春节假期(通常在2月份)传统消费季后进行补货。但世界黄金协会对黄金市场参与者的访谈表明,金饰零售商在金价反弹时会对补充库存犹豫不决,这也是3月黄金出库量同比下降的一个关键因素。

相比之下,金条和金币的销售依然强势,原因在于金价近期屡刷新高,投资者对其更加关注。强劲的黄金投资需求可能部分抵消了金饰市场的疲软,因此3月出库量仅出现小幅环比下降。

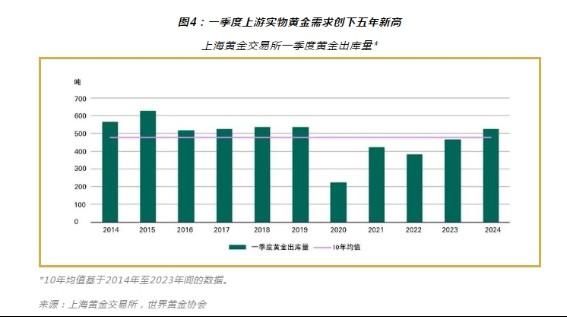

一季度整体的上游实物黄金需求仍保持强劲:一季度,上海黄金交易所的黄金出库总量为522吨,同比增加57吨,创下自2019年以来的一季度新高(图4)。此外,该出库量也比10年均值高出43吨。尽管3月的黄金需求不及往年,但有史以来最强劲的1月表现以及高于平均水平的2月表现仍支撑了一季度整体的上游实物黄金需求。世界黄金协会认为,推动这一需求的主力军包括:零售商春节前的积极补货、2024年初的强劲消费以及整个一季度的投资需求上升。

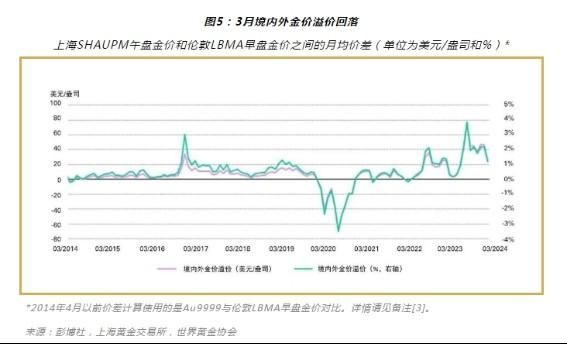

需求波动影响境内外金价价差

3月上游实物黄金需求的疲软也体现在境内外金价价差的回落当中。3月中国境内外金价平均价差为26美元/盎司,较上月下跌21美元/盎司(图5)。世界黄金协会认为,这一月环比跌幅反映了国内黄金需求的疲软现象。而一季度整体的境内外金价平均价差为40美元/盎司,为有史以来的一季度新高,反映出之前提到的国内需求强劲的一面。

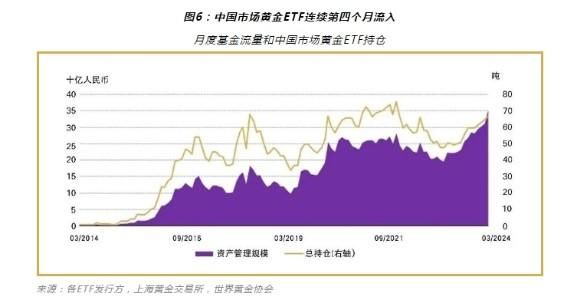

一季度,中国市场黄金ETF继续流入

金价反弹,中国市场黄金ETF也随之流入,3月流入约12亿元人民币(1.64亿美元),连续第四个月实现正需求(图6)。中国市场黄金ETF的持续流入以及国内金价的飙升共同推动其资产管理总规模再创新高,截至3月达到350亿元人民币(50亿美元)。与此同时,总持仓增加2.2吨至67吨,比2021年12月的月末峰值75吨少了8吨。3月金价的强劲涨势提升了黄金对投资者的吸引力。

2024年以来,中国市场黄金ETF实现连续流入,一季度流入总计28亿元人民币(3.86亿美元)(图7)。世界黄金协会分析显示,一季度流入量的月度分布相对均匀,表明3月金价飙升并非引发流入的全部因素;事实上,投资者对房地产行业的担忧以及人民币波动所导致的避险需求上升也是主要推动因素之一。虽然一季度中国市场黄金ETF总持仓增加了10%,但由于人民币金价飙升,资产管理规模(以人民币计)实现了20%的跃升。

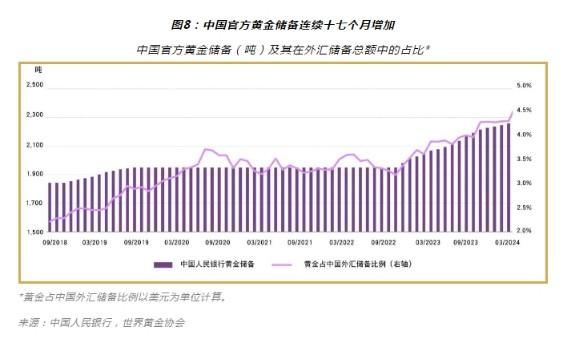

中国央行连续第十七个月购入黄金

中国人民银行的强劲购金态势仍在继续。中国官方黄金储备连续第十七个月增加,3月增储5吨至2,262吨(图8)。目前,黄金占中国外汇储备总额的4.6%,在金价飙升的情况下,较前几个月有显著增长。2024年1至3月,中国人民银行累计宣布购入黄金27吨。

自2022年11月我国黄金储备再度开始增长以来,中国官方黄金储备已累计增加314吨。此外,以美元计价的外汇储备增加了5%,官方黄金储备总吨数则增加了14%,总价值激增了44%。

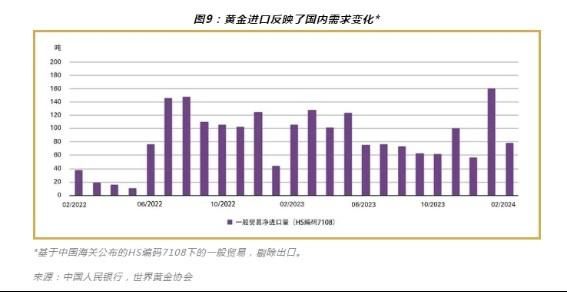

2024年前两个月的黄金进口量反映了国内需求变化

中国海关最新数据显示,1月中国净进口黄金160吨,较上月环比大幅增长104吨,创下1月新高。世界黄金协会认为,主要驱动因素包括有史以来最强劲的1月上游实物黄金需求,以及前文所提到的境内外金价价差的大幅增加。

2月,中国黄金净进口量为79吨,较1月减少82吨。月度进口量的大幅回落也反映了2月上游实物黄金需求的变化。受春节假期影响,2月交易日天数减少,也成为进口量的限制因素。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com