【主编观市】

港股再度形成加速之势,上周恒指直接突破了万九大关。

地产是推动港股走强的主要因素,密集的政策如推出超长国债、政府收储及上周五央行

将设立3000亿元保障性住房再贷款,收购已建成未出售商品房,用作保障性住房。有机构预测央行按照贷款本金60%发放再贷款,可带动银行贷款5000亿元。最新消息,北京、上海、深圳官宣,下调住房公积金贷款利率。后续重点观察地产销售数据情况,如果呈现较大改观,则对基本面预期会从观望进入实质性的向好转变,资金或反复挖掘地产及产业链的机会。另外,几大权重股也表现给力,稳定了市场重心。

大环境依旧对港股有利,当前美股走势也表现积极,市场已经在交易后宽松时代。虽然大国博弈会有扰动,如商务部:对原产于欧盟、美国、中国台湾地区和日本的进口共聚聚甲醛进行反倾销立案调查。但整体不影响大局。

国际铜价涨势凶猛,上周累计上涨9.01%。国际投机资本在赌中国企业或机构在comex铜有风险敞口。COMEX白银涨6.36%,10多年来首次突破31美元/盎司,大宗商品或与期货联动。

海底捞旗下特海国际纽约首日开市,较IPO价飙升近40%,预计对餐饮类产生刺激。

本周英伟达、微软等公布财报,观察对科技类是否有影响。

【本周金股】

中国建材(03323)

2024年4月末,全国P.O42.5散装水泥均价为328.17元/吨,环比上涨2.51%,同比下跌20.36%。当月价格环比上涨的省(市)有17个。近期房地产行业政策利好频出,基建端的3.9万亿元专项债及1万亿元特别国债的发行有望支撑水泥需求。

各区域水泥价格上调预期升温,有望推动水泥行业的盈利能力持续提升。全国产能稳定在10-15亿吨,中国建材水泥产量在2-3亿吨,毛利润在500-700亿,叠加水泥+,净利润在500亿+。公司风电叶片完成业务整合,并持续提升管理,推进产品大型化,锂膜、碳纤维规模化与技术优势逐渐显现。

2023年,公司制定“十四五”国际化发展规划和10年发展目标,中材国际增资入股中材水泥,赞比亚工业园突破亿元净利润,乌兹别克斯坦石膏板项目实现当年投产、当年盈利,巴西风电叶片项目实现叶片海外制造零的突破。绿色化持续发力,2023年制定碳达峰碳中和工作实施方案,光伏发电装机容量增至282MW,智能化生产线增至108条,水泥窑协同处置生产线48条、年处置能力483万吨,青州中联20万吨碳捕集项目顺利点火。2024年,中国建材表示,将全力推进业绩回升向好,持续提升股东回报,分红率提高至50%,同比增加10个百分点。

【产业观察】

中央支持地方收储,核心效应在于改变房价预期。收储去库存能促使市场预期从"房地产基本面持续下行“转向“能预见基本面的筑底”, 收储价可视为房价底部。

5000亿规模收新房,能有效带动去库存。截至2024年4月,全国商品房待售面积7.5亿方(其中商品住宅3.9亿方),考虑收储价预计低于全国均价,若按6000元/平测算,5000亿能消化存量约0.8亿方,占竣工未售商品住宅的21%。

预期转向带动估值修复,地产及顺周期产业链Beta或迎史诗级行情。我们认为房价底预期出现后,房企远期利润率水平预计修复,板块PB估值回归1.0是起步阶段;同时地产基本面的企稳也将带动整个顺周期产业链的基本面企稳。

预计未来一段时间将有更多政策信号,促进房价稳定预期。央行517出台降首付比例和利率后,全国各地积极响应落地,预计未来将有持续的政策信号,给予市场房价企稳见底的预期,促进需求释放。

港股重点关注世茂(00813)、旭辉(00884)、融创(01918)、雅居乐(03383);有租赁运营的万科(02202)、龙湖集团(00960);困境反转的如越秀(00123)、绿城中国(03900);还有物业类的保利物业(06049)、绿城服务(02869)、中海物业(02669)等。

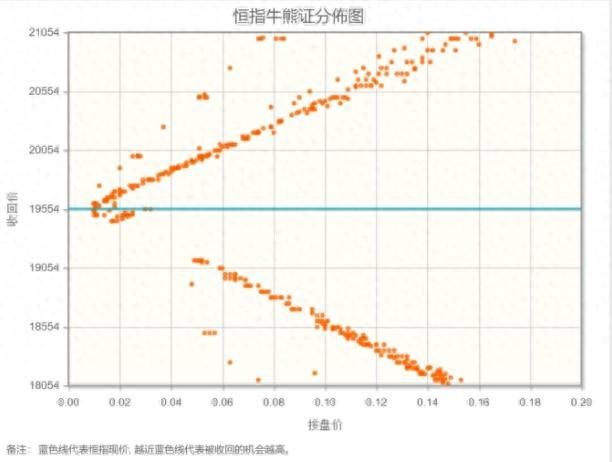

【数据看盘】

港交所公布数据显示,恒生期指(五月)未平仓合约总数为136820张,未平仓净数56841张。恒生期指结算日2024年5月30号。

从恒生指数牛熊街货分布情况看,19554点位置,熊证密集区靠近中轴,港股准备冲击20000点位置。各类资产普遍大涨,资金涌向风险资产,增杠杆、增风险权重。市场关注中国房地产政策。恒生指数本周看涨。

【主编感言】

短期外资相对内资更乐观,所以港股相对A股更强势。一方面外资对房地产刺激政策的效果更乐观,另一方面,港股地产股估值出清更充分,困境反转弹性更高。二季度度交易内需改善,可以关注外资偏好的消费核心资产+恒生科技权重标的;此外,港股高股息加速重估,也有趋势性机会。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com