腾讯发布一季报。(来源:腾讯一季报)

腾讯发布一季报。(来源:腾讯一季报)

海报新闻记者 周凌峰 报道

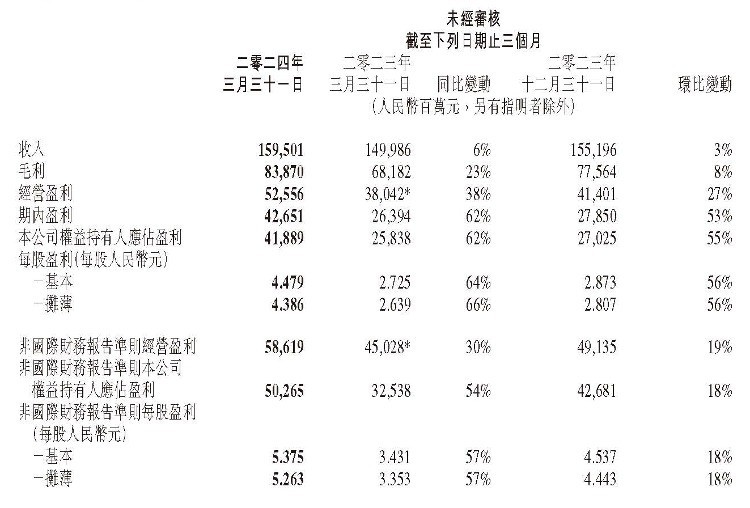

5月14日,腾讯控股(以下简称“腾讯”)发布了截至2024年3月31日为止的第一季度未经审核的财务业绩报告。一季报显示,腾讯一季度实现收入1595亿元人民币,同比增长6.3%,高于市场预期的1588亿元。净利润录得418.9亿元,同比增长62%,远超市场此前预估的345亿元。若按此计算,腾讯一季度平均每天进账17.52亿元,每天的净利润就达4.6亿元。

未经审核的一季度营收情况。(来源:腾讯一季报)

未经审核的一季度营收情况。(来源:腾讯一季报)

值得一提的是,这已经是腾讯自2022年下半年以来,连续6个季度实现经营利润、毛利增速均超过营收增速,其毛利也连续4个季度保持20%以上的增长。其中,视频号、小游戏、搜一搜等成了高毛利率的收入来源。尽管腾讯一季度游戏业务收入增幅并不大,但游戏业务为腾讯带来的总流水增长,让腾讯对未来游戏收入的恢复增长充满信心。从整体来看,腾讯三大主业的毛利齐齐增长,金融科技与企业服务、网络广告业务的毛利连续两个季度同比增长超40%。

腾讯高管表示,目前公司三大业务板块都出现了从低毛利收入向高毛利收入业务的转移,三大板块都维持了较好的利润水平,现有的利润水平和未来的上升趋势都具有可持续性。

账户数情况。(来源:腾讯一季报)

账户数情况。(来源:腾讯一季报)

微信的贡献开始凸显

视频号、小游戏等高毛利率收入来源在此次季报中被频繁提及,这背后主要是根植于微信内的功能让腾讯吃到了“用户红利”。具体来看,微信视频号广告收入同比增长超过100%,小程序广告收入同比增长达40%以上,小游戏开发人员成为重要的广告主,长视频广告收入也实现两位数同比增长。

一季报显示,小程序总用户使用时长同比增长超20%。其中,非游戏类小程序的日均使用次数同比实现双位数百分比增长,小游戏流水同比增长30%。小游戏平台服务费已成为增值服务板块新的收入来源。

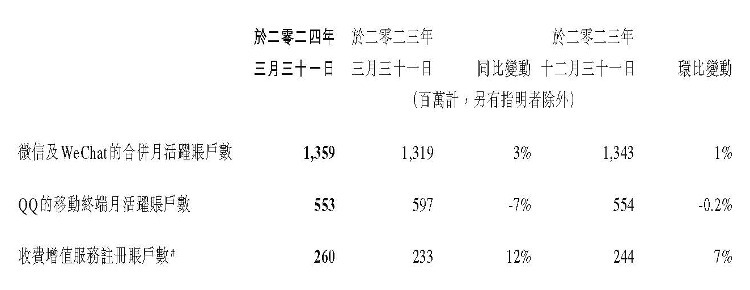

为什么要说这是吃到了“用户红利”呢?因为微信庞大的用户群体为腾讯撑起了业绩大部分的新增量。一季报显示,截至 2024年3月31日,微信及 WeChat 合并月活账户数同比增长3%,达到13.59亿,环比净增1600万。微信也从过去传统单一的社交软件正逐步向内容生态进化,尤其是植入在微信生态中的视频号、小程序、公众号、搜一搜等产品得益于无需下载等优势,正成为腾讯新的流量高地。

对此,腾讯公司总裁刘炽平在5月14日晚间举行的业绩说明会上表示,一季度微信搜一搜、视频号、小游戏这些高质量增长驱动因素变得更清晰,原因是我们减少了低质量产品以及让我们分心的业务,让我们的精力更加聚焦。

按业务划分的收入情况。(来源:腾讯一季报)

按业务划分的收入情况。(来源:腾讯一季报)

游戏业务实现了总流水的增长

腾讯被市场关注的焦点还有其开发的游戏业务。

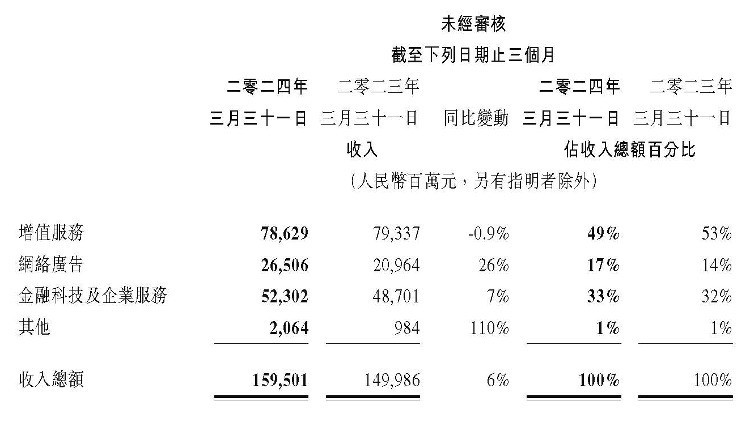

2024年,全球游戏市场开始出现复苏迹象。一季报显示,得益于Supercell旗下游戏以及《PUBG MOBILE》的增长贡献,一季度腾讯游戏国际市场流水同比增长34%,游戏收入同比增长3%,实现收入136亿元。

本土游戏市场方面,总流水恢复同比增长,增幅达3%,收入为人民币345亿元,同比下降2%。受益于新的商业化节奏和游戏内容设计的提升,本土市场《王者荣耀》《和平精英》两大头部游戏的流水,均在今年3月同比实现增长,而这两款游戏从数据方面来说,依然是贡献腾讯游戏收入的两大主力。《金铲铲之战》《穿越火线手游》等多款本土市场游戏流水一季度创下历史新高,带动本土市场游戏收入同比增长。

腾讯董事会主席兼首席执行官马化腾表示,一季度公司在本土市场和国际市场的数款头部游戏中的团队调整初见成效,游戏总流水实现增长,为未来几个季度游戏收入恢复增长打下基础。

对于今年腾讯游戏的业绩前景,摩根士丹利、高盛等多家投资机构持乐观态度,预计5月21日将线上的新游《地下城与勇士:起源》将是二季度本土游戏市场增长拐点的关键催化剂之一,其首年收入有望达58亿元,相当于腾讯游戏本土市场收入的4%。

按业务划分的毛利和毛利率情况。(来源:腾讯一季报)

按业务划分的毛利和毛利率情况。(来源:腾讯一季报)

To B 融合自研AI,毛利率从去年同期的34%提升到46%

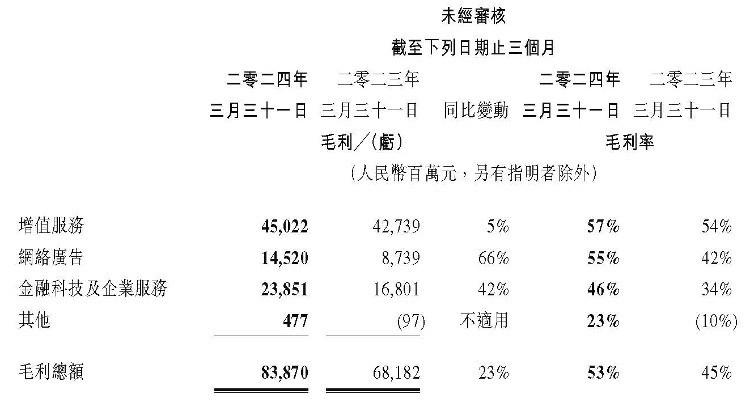

除此外,腾讯金融科技与企业服务的业绩也颇有看点。2024年一季度,腾讯金融科技及企业服务业务的营收同比增长7%至523亿元。毛利同比增长42%至239亿元,毛利率由去年同期的34%提升至46%。但遗憾的是,腾讯并没有独立披露该板块具体的相关数据。

一季度,腾讯该业务的收入占比达到33%,已经连续12个季度超过30%,成为腾讯一支稳定的业务增长力量。

一季报显示,该收入增长主要得益于云服务收入和视频号商家技术服务费的增长,企业服务收入实现十几个百分点的同比增长率;腾讯云音视频解决方案吸引了更多的本土与国际客户,特别是媒体、娱乐及直播行业的客户。盈利能力提升由于高毛利率的理财服务及视频号商家技术服务费的贡献增长,企业微信与其他企业服务业务的商业化增加,以及云业务的成本效益提高。

其中,金融科技服务收入以个位数百分比同比增长,主要由于线下消费支出增长放缓及提现收入减少,而理财服务收入增长强劲。

一季度,腾讯的To B业务,进一步融合了AI的力量。对C(用户)端而言,腾讯会议和企业微信是受众面较高的“新芽”产品。今年一季度,企业微信、腾讯会议、腾讯文档、腾讯乐享、腾讯电子签、腾讯问卷等腾讯协作SaaS(软件即服务)产品全部接入腾讯混元大模型。

一季报发布当天,腾讯还宣布了另一则有关混元大模型的动态:混元文生图大模型全面升级并对外开源。该模型目前已在 Hugging Face 平台及 Github 上发布,包含模型权重、推理代码、模型算法等完整模型,可供企业与个人开发者免费商用。

研发开支从一定程度上可佐证腾讯对技术的投入。2024年一季度,腾讯研发开支156.78亿元,自2018年至今研发投入超过2853亿元。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com