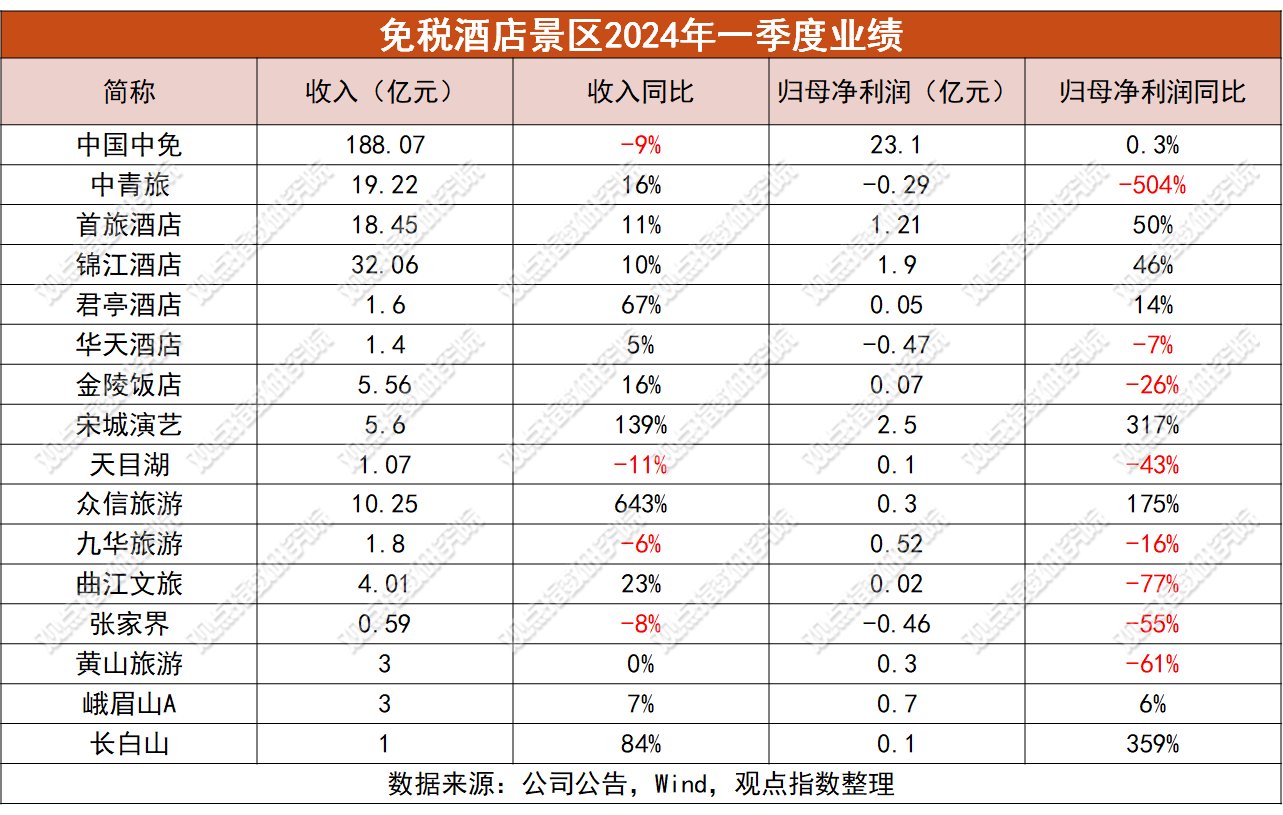

观点指数 旅企一季度普遍增收,成本上升吞噬利润 从旅企一季度业绩来看,除中国中免、天目湖、九华旅游外,旅企的营收均实现了增长。其中增幅最大的是众信旅游,达到643.38%,其次为宋城演艺,增幅达到139%。然而增收不增利的情况亦显著,华天酒店、金陵饭店、天目湖、九华旅游等仍处于亏损中,亏损最大的中青旅更是同比下跌超500%。受困于成本大增吞噬利润的有众信旅游、中青旅、曲江文旅。

"五一"出游火热,县域旅游成趋势全国国内旅游出游合计2.95亿人次,同比增长7.6%,按可比口径,较2019年同期增长28.2%;国内游客出游总花费1668.9亿元,同比增长12.7%,按可比口径,较2019年同期增长13.5%。今年"五一"假期期间,国内旅游下沉的趋势愈发显著,县域旅游市场受到更多旅客的关注。从旅游订单同比增速看,一、二线城市小于三、四线城市,三、四线城市小于县域市场。

酒店供给持续增长,房价遇降价压力五一前后,为争夺长假出行的风口,一批中端、经济型的酒店集体开业,酒店市场供给数量大幅增加,竞争走向白热化,房间价格遇到较大的降价压力。2024年,一大批存量酒店改造项目投入市场,连锁酒店品牌开业和新签约速度加快,市场供需状况扭转,压力给到了经营者。

旅企一季度普遍增收,成本上升吞噬利润

从旅企一季度业绩来看,除中国中免、天目湖、九华旅游外,旅企均实现营收增长。其中增幅最大的为众信旅游,达到643.38%,其次为宋城演艺,增幅达到139%。

然而增收不增利的情况亦显著。尽管归母净利润整体仍维持上升态势,数个景区企业的期内实现扭亏为盈,华天酒店、金陵饭店、天目湖、九华旅游等还是处于亏损中,亏损最大的中青旅更是同比下跌超500%。

一季度旅企业绩主要反映的是春节前后的经营状况。如长白山景区收入的大幅增长就源于其资源的独特性,所经营区域拥有优秀的冰雪旅游资源,而春节前后正是冰雪旅游旺季,旅客人数大幅增长,再加上社交媒体对东北旅游的正面宣传大增、运营成本较低等因素,令长白山一季度的业绩得到大幅改善。

主要从事现场演艺和旅游服务业务的宋城演艺,营收改善同样显著。一季度其归母净利润同比增长达到317.33%。2月10日,公司第9个自营的千古情景区广东千古情景区正式开业。

五一小长假,宋城演艺12大千古情合计演出305场,是2023年同期的127%,2019年同期的187%;总营收是2023年同期的128%,2019年同期的140%。

众信旅游营收增长居所有旅企之最,主要原因是报告期内公司业务量增长较快,收入规模有所增长,但营业成本同步大增,达到630.67%,拉平了利润增长幅度。在旅游行业快速恢复的阶段,众信旅游旗下两大批发品牌优耐德旅游和全景旅游规模优势显现,线上线下结合得以触及更大范围的旅客群体,不过还需要更进一步利用规模带来的供应链优势去降低营运成本。

同样受困于成本大增吞噬利润的还有中青旅、曲江文旅。其中,中青旅一季度归母净利润下降较大,下降幅度达到503.95%,公司在财报中解释道: “随着业务逐步恢复,新增客房、人员等投入,折旧摊销、人工成本等较去年同期大幅增长。”

曲江文旅一季度实现营收4.01亿元,同比增长22.74%;归母净利润211.51万元,同比下滑76.82%。公司在财报中透露,利润下降同样源于本期相关成本费用增加。

“五一”出游火热,县域旅游成趋势

2024年的“五一”假期落幕,旅客出行热情依然高涨。据文化和旅游部数据中心测算,全国国内旅游出游合计2.95亿人次,同比增长7.6%,按可比口径,较2019年同期增长28.2%;国内游客出游总花费1668.9亿元,同比增长12.7%,按可比口径,较2019年同期增长13.5%。

数据来源:文化和旅游部数据中心,观点指数整理

值得注意的是,今年“五一”假期中,国内旅游下沉趋势愈发显著,县域旅游市场受到旅客更多的关注。从旅游订单同比增速来看,一、二线城市小于三、四线城市,三、四线城市小于县域市场,如安吉、桐庐、都江堰、阳朔义乌、婺源地等地的旅游订单平均增长36%,广西柳州、山东淄博、甘肃天水等因美食而成为网红打卡地的城市依然受到欢迎。

数据来源:文化和旅游部数据中心,观点指数整理

另外,随着旅客对传统文化、文物馆藏认识的提升,各地博物馆成了旅客必打卡地。如故宫博物院、南京博物院、中山陵景区、上海博物馆东馆、湖北省博物馆、湖北美术馆等截至5月5日的门票,早在5月2日就已售罄。据同程旅行发布的报告显示,各地的博物馆、科技馆及各类室内文化展览热度较高,重点博物馆的门票预订及预约量同比增长了406%。

因航线恢复、互免签证国家增多等因素共同作用,“五一”假期出境旅游市场也加速恢复。

文化和旅游部数据中心客流大数据监测显示,“五一”假期入出境游客合计达367.2万人次,其中入境游客177.5万人次,出境游客189.7万人次。新加坡、日本、泰国、美国、韩国、越南、马来西亚、澳大利亚、缅甸、印尼为主要出境游目的地,游客人数占出国旅游总人数的60.7%。

5月6日晚,中方决定将对法国等12国公民短期来华的免签政策延长至2025年年底。这对国内旅游业来说是利好,入境游市场的机遇继续增大,预计欧洲旅客对中国的旅游信心将快速恢复。

酒店供给持续增长,“房价”遇降价压力

五一前后,为争夺长假出行的风口,一批中端、经济型的酒店集体开业,酒店市场供给数量大幅增加,竞争走向白热化,房间价格遇到较大的降价压力。

2024年酒店业对比2023年的火热复苏不算冷,但涨价乏力,稳入住率承压。

回顾2023年,疫情后的第一年,由于大批量的酒店旅馆在疫情期间关门停业、退出市场,无法在市场恢复伊始快速开业,而积压多时的旅游和商务出行需求集中爆发,供小于求令市场上出现大量高价酒店和民宿。“酒店刺客”频上热搜,更有媒体专门统计春节假期各主要旅游目的地的民宿涨价幅度。

然而2024年,一大批存量酒店改造项目投入市场,连锁酒店品牌开业和新签约速度增快,市场供需状况扭转,压力给到了经营者。再加上新时期旅行者的消费习惯有所改变,消费更趋理性,花钱更讲究性价比,消费者开始与商家博弈,通过即时预订 “赌”商家降价来捡漏。

从刚公布的2024年一季报数据看,华住集团一季度日均房价为280元元/间,同比增长1%;入住率为77.2%,同比上升1.6%; RevPAR为216元/间,同比增长3.1%。需要关注到的是华住2023年同期的日均房价增速达到23.9%,作为连锁酒店头部的华住也出现房价增速显著放缓,其他商家压力恐会更大。

另一家头部连锁酒店集团锦江酒店同样出现房价增速放缓的现象。2024年一季度,锦江酒店全服务型酒店平均房价为500.09元/间,同比增长5.9%;有限服务型酒店平均房价为242.41元/间,同比增长1.3%。而去年同期,锦江酒店的中端酒店和经济型酒店平均房价增速为16.4%。

尽管酒店业供需情况已经出现变化,头部连锁酒店企业的扩张步伐还未停止,也令未来市场的竞争压力更大。截至2024年4月12日,华住旗下桔子水晶在营酒店数量已经达到194家,即将突破200家门店,计划在2025年开到750家。

展望未来的暑假旅游市场,乃至更远的国庆,酒店旺季定价或有两种截然不同的策略:一是紧跟市场节奏,降低心理预期,减少旺季涨价幅度,先确保入住率,做到保本再谈稳价格;二是保高价,与同一城市、地段的同行博弈,将艰难时刻熬过去,降低未来数年 “价格战”延续的可能性。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com