金融界6月3日消息,今日上午,深交所罕见地在盘中向朗源股份下发一则年报问询函,要求公司说明是否触及退市风险。问询函一出,朗源股份应声跌停,截至收盘跌停封板,股价报8.11元/股,总市值38.18亿元。

连续四年虚假交易,关键管理人占用资金上千万未还

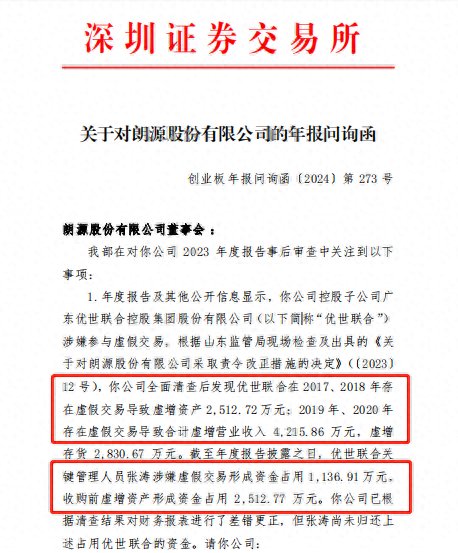

问询函指出,朗源股份在2023年的年报中披露,控股子公司优世联合在2017至2020年间存在虚假交易,导致资产虚增、营业收入虚增以及存货虚增等严重财务数据不实。

其中,2017、2018年存在虚假交易,导致虚增资产2,512.72万元;2019、2020年存在虚假交易,导致合计虚增营业收入4,215.86万元,虚增存货2,830.67万元。

此外,优世联合关键管理人员张涛涉嫌虚假交易形成资金占用1,136.91万元,收购前虚增资产形成资金占用2,512.77万元。合计资金占用额巨大,虽然公司已经根据清查结果对财报进行了差错更正,而张涛尚未归还占用资金。

针对以上虚假交易产生的财务问题,深交所要求朗源股份结合优世联合虚假交易具体情况、发现路径等说明优世联合在连续四年造假的情况下,公司是否触及深交所风险警示、退市相关规定。

并且,要求朗源股份说明资金占用的形成过程,截至回函日的具体沟通情况,占用资金的归还情况、归还计划,以及公司是否采取法律手段维护公司及股东利益。 同时要求会计师与律师对此进行核查并发表意见。

会计师连续三年出具保留意见审计报告

问询函显示,朗源股份2021-2023年连续三年,均因子公司优世联合的未决诉讼事项、应收账款和其他应收款计提减值事项、业绩承诺补偿事项,被会计师出具了带强调事项段的保留意见审计报告。

深交所要求朗源股份,详细对比分析这三年保留意见涉及的优世联合未决诉讼具体明细事项是否存在差异,以及具体差异情况,并据此分析相关预计负债计提的充分性、合理性。

对比说明这三年保留意见涉及的优世联合应收账款和其他应收款计提减值具体明细事项是否存在差异,以及具体差异情况,并据此分析分析相关坏账准备计提的充分性、合理性。

说明剩余业绩补偿款的具体情况,公司与交易对手方是否已就剩余业绩补偿款的支付安排等达成相关意见,以及公司是否已采取法律手段维护自身利益。

并说明为消除保留意见所采取的措施及其效果。会计师需对这些事项的审计程序和保留意见的合理性进行说明。

控制权变化与大股东高比例质押潜在平仓风险

2024年4月30日,朗源股份的大股东新疆尚龙及王贵美,将其持有的朗源股份23.95%股份对应的表决权委托由东方行知行使,东方行知将向新疆尚龙、王贵美提供2亿元的借款。由此,东方行知将成为朗源股份控股股东,赵征将成为朗源股份实际控制人。

截至目前,新疆尚龙、王贵美合计质押比例占其所持股份的比例为 100%。对此,深交所要求朗源股份说明东方行知收购资金来源、双方权利义务及是否存在违规情形,以及大股东高比例质押带来的潜在平仓风险。

值得注意的是,在宣布东方行知将成为控股股东后,朗源股份的股价曾接连实现大涨。5月6日即股权变更后第一个交易日,朗源股份20cm涨停,随后又连续实现上涨。市场数据显示,4月30日-5月17日,朗源股份累计涨幅高达149.15%。

而这轮上涨则与东方行知背后的股东有很大关系。股权穿透图显示,俞敏洪间接持有东方行知股权。此外,东方行知实控人赵征曾担任新东方集团企业发展部投资经理、投资合作部主任等职务,并曾以新东方产业基金总经理、俞敏洪特别助理身份出席公开活动。

出售优世联合资产包,交易总额达8500万人民币

公开信息显示,朗源股份拟将所持有的子公司优世联合74.63%股份等核心资产,转让给新疆尚龙指定的主体上海虞长翊实业有限公司,交易对价为人民币 8,500 万元。本次交易完成后,优世联合将不再纳入公司合并报表范围。

对此,深交所要求朗源股份对交易的商业合理性与定价公允性,交易细节与会计处理合规性,以及交易对方虞长实业的资金来源,与交易方是否存在其他可能导致利益倾斜的关系等问题进行说明。

业绩波动大、货币资金增幅较大,计提资产及信用减值损失遭问询

问询函中,深交所就朗源股份的营收、利润、毛利变动幅度等经营状况以及财务流动性进行了问询。

财报显示,2021 年至 2023 年 ,朗源股份分 别实 现 营业 收入 24,694.85 万元、21,562.89 万元和 22,024.00 万元,同比变动-16.88%、-12.68%和 2.14%;分别实现归母净利润-5,218.76 万元、-2,775.45万元和-5,362.55 万元,同比变动 72.37%、46.81%和-93.21%;分别实现毛利率 15.63%、14.67%和 16.66%。

问询函中,深交所要求朗源股份结合市场环境、业务模式等多方面因素说明营业收入与净利润变动的原因及合理性,以及近三年来你公司产品毛利率变动的原因及合理性。

另外,2021 -2023 年,朗源股份经营活动产生的现金流量净额分别为 3,028.28 万元、3,970.58 万元和-584.16 万元;货币资金期末余额为 2,194.29 万元,同比变动 116.89%。对此,深交所要求朗源股份结合业务模式、销售收款模式、采购付款模式以 及存货政策等,量化分析近三年经营活动现金流净额变动的原因及合理性,并货币资金增幅较大的原因及合理性等问题,分析说明公司是否存在流动性风险。

此外,年度报告显示,朗源股份报告期计提资产及信用减值损失 8,158.86 万元;其中按单项计提坏账准备的应收账款中,应收北京德利迅达科技有限公司 账款的账面余额为 10,294.75 万元,计提坏账准备 2,031.09 万元,计提比例 19.73%,计提理由为未能按期收回。对此,深交所要求朗源股份说明公司是否存在通过计提 大额固定资产减值准备调节利润等情况,并说明资产减值是否对公司后续正常生产经营产生不利影响等。

供应商与采购情况

最后,交易所还关注到朗源股份前五大供应商变化频繁,特别是自然人供应商占比问题,要求公司解释供应商关系、采购集中度提升的原因,以及自然人采购的必要性和合规性。会计师需对自然人采购的真实性进行审计说明。

本文源自金融界

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com