6月3日,港股市场上一家长年无人问津的“细价股”——新焦点(00360)突然尾盘大幅跳水,盘中跌近85%,低见0.019港元,创下上市新低。

从交易席位数据来看,净卖出最多的为华富建业的353.6万股,其近期持股比例持续下降,其次是光大和大湾区深港分别净卖出227.6万与110.4万股;买入最多的是来自富途的散户、招银国际与交银国际,分别净买入1444万、1086万与850万股。

实际上,新焦点的“过山车”行情并非首次,最近一次在2023年10月就曾经历超50%的涨幅。不过,若把时间维度拉长,早在2016年起新焦点在二级市场的表现就十分惨淡,股价长期位于1港元以下,成交量亦不足百万。截至6月3日收盘,公司市值仅有5.68亿港元。与此同时,今日港股汽车板块涨幅居前,与新焦点的股价跳水形成鲜明对比。

消息面上,新焦点近日公布,全资附属纽福克斯光电收到上海市青浦工业园区征收补偿工作办公室发出的通知,涉及纽福克斯光电持有位于上海市青浦区外的工业用地及其地上建筑物。双方尚未签署土地征收协议。公司表示,将竭力降低物业征收对纽福克斯光电的正常经营可能带来的不利影响。由于物业征收尚处于初级阶段,物业征收对公司的经营状况和财务状况的影响存在不确定性。

若深入基本面分析,不难发现,连年亏损的业绩或是导致公司股价始终难以吸引投资者的主要原因。

近年业绩深陷亏损泥潭

据智通财经APP了解,新焦点汽车技术控股有限公司主营业务为汽车经销和售后服务,包括销售汽车、提供售后服务、分销汽车保险产品和金融产品,以及汽车电子、电源产品的研发、制造和销售。截至2019年底,该公司已拥有34家汽车经销网点、9家批发服务网点和2家制造业工厂。

近五年来,公司始终未能走出亏损泥潭。业绩公告显示,2023年公司收入约5.55亿元(单位为人民币,下同),同比减少6.13%;股东应占亏损8732万元,同比扩大80.03%;每股亏损0.51分。公司方面称,亏损增加主要源于贸易应收款项及其他应收款项预期信贷亏损拨备有所增加。

细分业务来看,公司制造及贸易业务综合收入约为4.12亿元,同比下降约8.51%,主要由于制造业外贸客户受到中美关税政策的影响,导致出口销售收入下滑;汽车经销及服务业务综合收入约为1.43亿元,同比上升约1.45%,主要由于公司的部分汽车经销及服务门店在新冠疫情防控政策结束后收入有所上升。

由于汽车经销及服务业务的业务结构及经营规模、人员薪资、折旧摊销费用等调整,全年公司分销成本下降约10.27%,但行政开支因制造及贸易业务扩张而上升约15.14%。

报告期内,新焦点通过附属公司锦宜积极布局氢能业务板块,通过对天津宏卓企業管理中心(有限合伙)的外部投资在新能源、新材料等领域寻求发展机会。2024年,公司还将关注东南亚、澳洲、中东、南非等海外新兴市场机会。

车市“价格战”硝烟持续 产业链利润整体承压

自2022年年底以来,汽车行业价格战愈演愈烈,在诸多车企降价冲销量的市场环境中,严控成本的压力也随之传导到了整个汽车产业链。从多家汽车经销商上市公司的财报来看,销量的上升并未带来营收规模的扩大,无论新车还是二手车的毛利均有不同程度下滑,资金紧张问题亦进一步加剧。

据智通财经APP了解,中国汽车流通协会发布的《2024中国汽车经销商发展报告》显示,2023年百强经销商总体营收为19317亿元,与2022年基本持平,百强榜单中共有51家收入超过百亿,相比上一年减少3家。

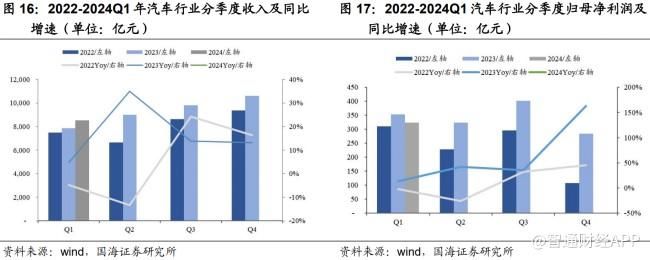

据国海证券统计,2024年Q1汽车板块利润同比承压,乘用车板块盈利能力下滑,零部件盈利提升。整体来看,2024年Q1汽车行业营收8534亿元,同比增加9%、环比下降20%,归母净利润323.6亿元,同比下降8%、环比增长14%。

目前,汽车市场中传统燃油车增长承压,主要的销售增量主要为新能源汽车所贡献。但转型新能源看似美好,对汽车经销商们来说却没那么简单:且不提需要投入大量的人力物力去调整销售体系、门店设施,很多新能源车企也采取直营门店模式。

据智通财经APP了解,相对于传统经销商模式,直营具有服务可控、价格稳定、客源和交易数据自主掌握等优势,但其重资产打法却容易给车企的现金流造成压力。去年,小鹏、蔚来等头部新能源车企相继宣布了引入经销商的计划,这有望成为汽车经销商抢占市场份额的机遇。

中国汽车工业协会数据显示,2024年1至4月,我国汽车产销量达901.2万辆和907.9万辆,同比分别增长7.9%和10.2%,保持稳步增长态势。其中,4月份国内狭义乘用车市场零售销量达153.2万辆,同比下降5.7%,环比下降9.4%。

中国汽车流通协会指出,以旧换新、报废更新等多项政策相继出台,意在进一步稳定和扩大汽车消费。但由于价格不稳等因素导致消费者观望气氛浓重,4月乘用车零售出现周期性环比下行走势。经过持续价格战,目前常规燃油车型大部分没有持续降价的空间,新能源车新车销售的增量亦持续性不强,内部分化严重。

根据中信证券近日发布的研究报告预测,展望2024年下半年,在车型周期和降价的刺激下,预计新能源汽车渗透率将持续提升。中长期来看,汽车板块有望受益于电动化、智能化、高端化、全球化趋势。

然而,具体到新焦点的业务层面,偏小的业务规模与常年亏损的状况显然已经成为公司股价上涨的最大掣肘。对于目前的新焦点来说,当务之急是用业绩切实证明公司的自身造血能力,若无基本面支撑,股价再高亦属“空中楼阁”。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com