昨日A股

7月22日,市场全天探底回升,三大指数小幅下跌。截至收盘,沪指跌0.61%,深成指跌0.38%,创业板指跌0.09%。总体上个股涨多跌少,全市场超2900只个股上涨。沪深两市成交额6565亿元,较上个交易日缩量133亿元。板块方面,风电、软件、信创、网约车等板块涨幅居前,白酒、免税、银行、化肥等板块跌幅居前。

隔夜外盘

纽约股市三大股指22日集体上涨。截至当天收盘,道琼斯工业平均指数比前一交易日上涨127.91点,收于40415.44点,涨幅为0.32%;标准普尔500种股票指数上涨59.41点,收于5564.41点,涨幅为1.08%;纳斯达克综合指数上涨280.63点,收于18007.57点,涨幅为1.58%。

欧洲三大股指22日全线上涨。截至当天收盘,英国富时100指数报收于8198.78点,较前一交易日上涨43.06点,涨幅为0.53%;法国巴黎股市CAC40指数报收于7622.02点,较前一交易日上涨87.50点,涨幅为1.16%;德国法兰克福股市DAX指数报收于18407.07点,较前一交易日上涨235.14点,涨幅为1.29%。

国际油价22日下跌。截至当天收盘,纽约商品交易所8月交货的轻质原油期货价格下跌35美分,收于每桶79.78美元,跌幅为0.44%;9月交货的伦敦布伦特原油期货价格下跌23美分,收于每桶82.40美元,跌幅为0.28%。

重磅资讯

1. 国家数据局强调数据要素改革“主线”,多项制度文件有望年内推出

据央视新闻,7月22日,国家数据局局长刘烈宏在国务院新闻办公室举行的“推动高质量发展”系列主题新闻发布会上表示,国家数据局自去年10月份挂牌成立以来,坚持推进数据要素市场化配置改革“一条主线”,统筹数字中国、数字经济、数字社会“三个建设”的工作思路,推动数据工作更好服务高质量发展,奋力开创数据工作新局面。

此外,近日,在2024全球数字经济大会开幕式上,国家数据局局长刘烈宏表示,“我们将以制度建设为主线,今年陆续推出数据产权、数据流通、收益分配、安全治理、公共数据开发利用、企业数据开发利用、数字经济高质量发展、数据基础设施建设指引等8项制度文件,加大政策供给,推动我国海量数据优势转化为国家竞争新优势。”

方正证券表示,随着数据要素具体制度的落地,通过对公共数据的开发利用,有望引导公共数据进入数据交易所交易,以公共数据的示范引领、先行先试带动全社会高价值数据流动赋能。

2. 微软蓝屏事件波及全球;机构看好国内软件自主可控有望加速推进

据第一财经,7月19日,微软蓝屏冲上热搜。微软公司当地时间20日表示,美国电脑安全技术公司CrowdStrike发布的软件更新中存在“缺陷”,由此引发的故障据估算影响了全球近850万台安装了该系统的设备。

美国媒体当地时间21日报道称,据美国研究机构安德森经济集团首席执行官帕特里克·安德森估计,此次微软技术故障事件造成的经济损失很可能超过10亿美元。

天风证券认为,微软蓝屏事件体现了操作系统自主可控的必要性。国产操作系统在高可靠等方面取得了重要成果。从源头提升系统安全性,自主可控有望加速推进。

3. 五部门:推动大规模节水设备更新和消费品以旧换新 加快淘汰落后的用水产品和设备

据国家发展改革委网站,国家发展改革委等五部门发布《关于加快发展节水产业的指导意见》(简称《意见》)。《意见》提出,支持企业加大研发、设计和生产,构建从基础原材料到终端消费品的节水产品装备供给体系,推动节水产品装备制造数字化、智能化、绿色化发展。定期发布《国家成熟适用节水技术推广目录》《国家鼓励的工业节水工艺、技术和装备目录》,制定国家节水产品认证目录并纳入绿色产品认证与标识体系。推广先进节水装备和产品,推动大规模节水设备更新和消费品以旧换新,加快淘汰落后的用水产品和设备。

4. 7月105款国产网络游戏获批;机构称游戏出海进度有望进一步加快

7月22日,国家新闻出版署发布2024年7月份国产网络游戏审批信息,共105款游戏获批。中青宝旗下的4款游戏《欢乐搭方块》《猎宝战机》《万灵幻想》《一跳到底》,吉比特旗下的《杖剑传说》,三七互娱旗下的《无限梦境》等在列。

华安证券指出,游戏出海是2023年整体趋势,2024年游戏出海进度有望进一步加快。建议关注研发、发行和出海具备实力或从长期来看具备估值优势的标的。

5. 娃哈哈:宗馥莉决定继续履行娃哈哈集团的相关管理职责

娃哈哈发布声明称,为确保公司的平稳健康发展,经各股东友好协商,宗馥莉女士决定继续履行娃哈哈集团的相关管理职责。娃哈哈还表示,感谢近期社会各界和媒体的关注,并对占用媒体资源表示歉意。

机构观点

- 万联证券:结合风格板块、一级行业预喜情况与行业中预喜幅度较大的企业表现看,预计2024年上半年中下游行业利润改善势头向好。其中,受益于客运量的回升,交通运输行业中大型蓝筹公司盈利能力改善。TMT领域中电子及通信行业业绩回升幅度较大,行业景气度回升。汽车行业业绩回升幅度较大主要得益于海外需求扩张。建议关注:(1)成本优势突出,采购价格回落,同时生产精益化能力加强的中下游企业;(2)与民生关联度较高的公用事业、交通运输、社会服务等行业需求延续回升趋势,盈利韧性较强。

- 中邮证券:展望后市,政策靴子落地,A股将迎变局。配置方面,适度转向,长短期思维结合。以月为决策周期,半导体和数字经济受益于新质生产力相关的政策预期,可以作为获取弹性的进攻方向,另外,国企改革概念或将迎来催化,之前建议关注的电力和公路铁路等大型央国企也有必要保留底仓。如果看更长维度,积极操作的投资者采取市场中性阿尔法策略更好,风格上偏向质量,重申类似A50龙头个股的比较优势。

焦点公告

- 万泰生物:全资子公司与GSK合作宫颈癌疫苗协议终止

- 国中水务:筹划重大资产重组成为北京汇源控股股东

- 10天7板锦江在线:智能网联无人出租车示范运营活动基本不产生收入

- 3连板京华激光:子公司所研发的光刻机主要用于光学制版,非用于半导体领域

- 启明信息:公司直接控股股东将由中国一汽变更为出行公司

- 中富通:与厦门金龙签订战略合作协议,探索自动驾驶技术多场景应用

资金流向

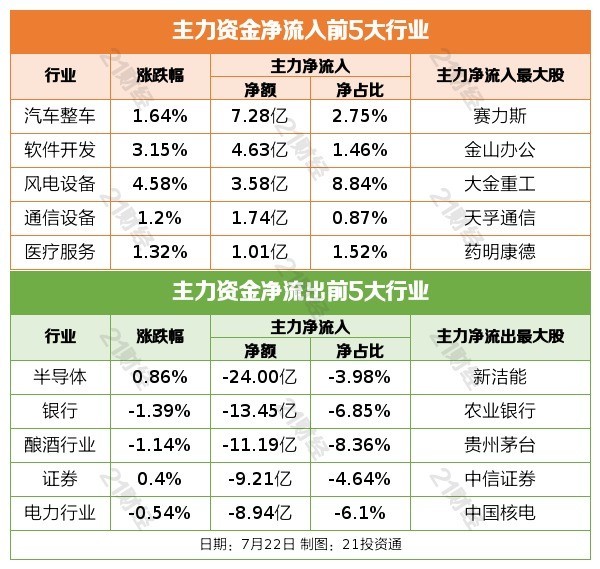

行业资金流

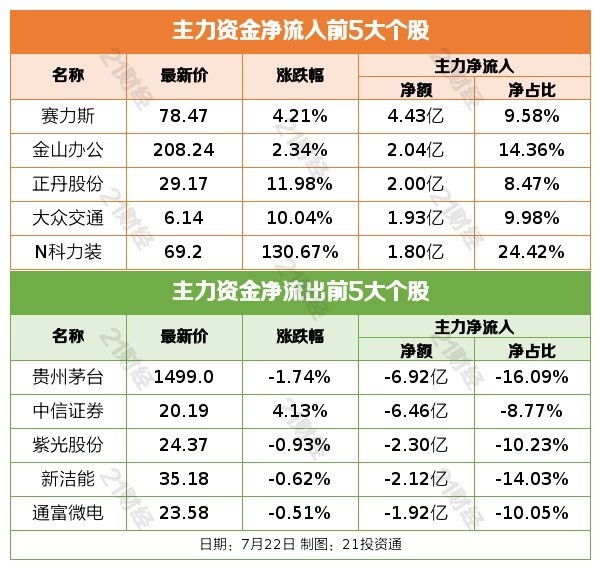

个股资金流

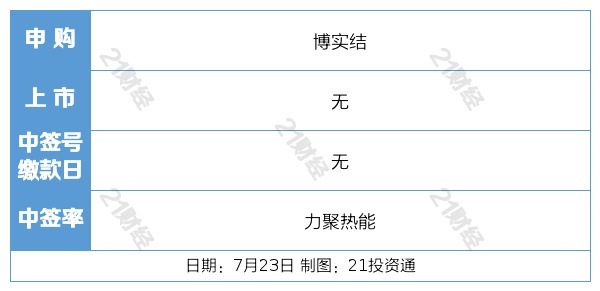

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

更多内容请下载21财经APP

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com