友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

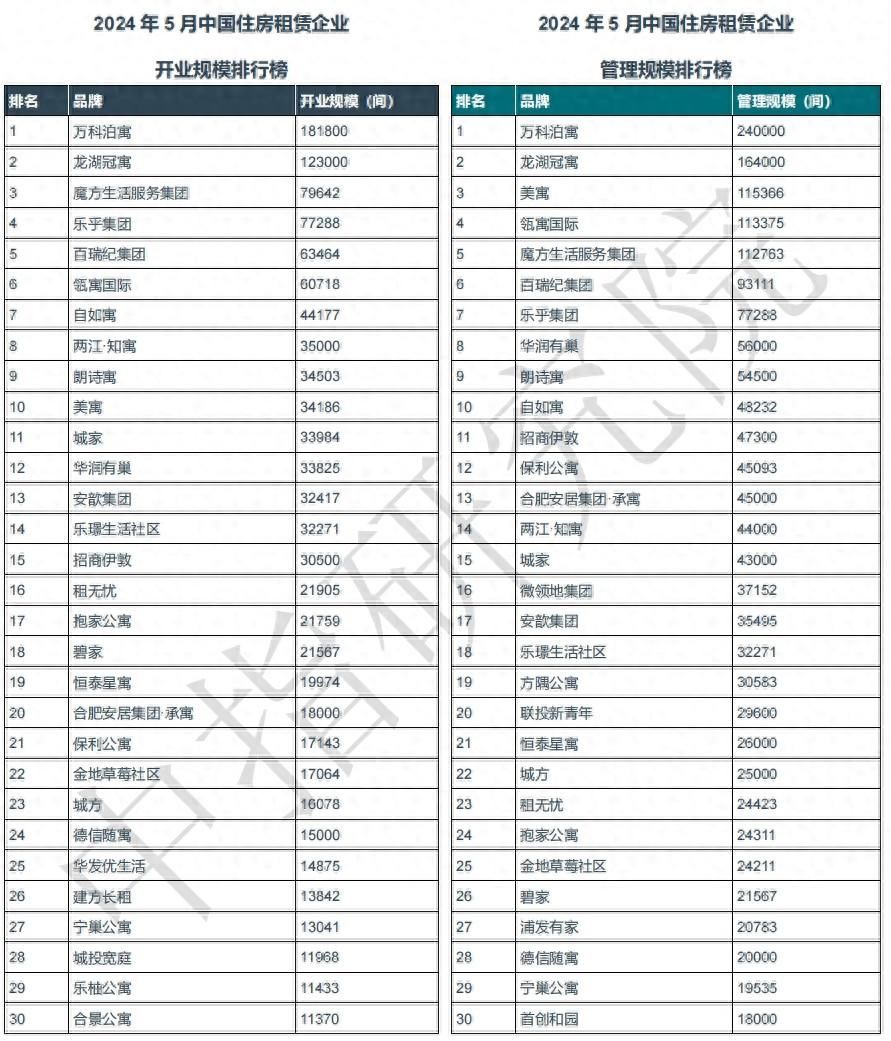

集中式长租公寓TOP30开业房源已达114.2万间

49

0

相关文章

近七日浏览最多

最新文章

标签云

租客

房租

租房

阳台

狗皮

情侣

原告

法院

出租

租楼

酒店

诉讼

陈某平

限高人员

住车

天津市

宅子

皇城

李善德

新房子

长安的荔枝

年租金

诚意金

深圳市

甘扬

丁之童

吃饭跑步和恋爱

刘维

馨子

娱乐圈

黄圣依

偶像剧

女演员

流星花园

自如

黑名单

李菁菁

偷拍女

女租客

地砖

退租

诽谤

提灯定损

名誉诉讼

房屋租赁合同

房客

面包车

离异

女房东

仙人跳

糖精

收纳

宠物

谢可寅

虞书欣

同床

租金

宋莹

买房

林栋哲

小旅馆

小巷人家

小莉

贷款

售楼部

首付款

精神病

华为

房源

李明

上海市

上海青浦

物业

房间

电梯

威胁

宜家

衣柜

城市之间

超市

荷兰

空调

杀猪盘

诈骗

公寓

社保

上海

自媒体

宝藏女孩

基金

电动自行车

房价

一线城市

保险

万军伟

派出所

聊天记录

投资理财

存量

保障房

商品房

开发商

广州市

国企

楼市

存量房

克而瑞

商品住房

保障性住房

户型

安居

住宅

楼盘详情

刘帅

济南

a股

股票上市规则

房地产

国家队

郑州

北京青年

华润置地

写字楼

a4

央行

胡润百富榜

时代财经

股份

债券

绿色建筑

房地产市场

商务部

富力地产

港元

中国金茂

上交所

上海证券交易所

张亚东

绿城

摩根士丹利

历史文化

华夏基金

平安证券

公募

中建八局

重庆市公安局

小户型

新时代

安置房

房产证

土地出让金

房产

卡座

木纹砖

推拉门

背景墙

印度

电动汽车

韩国

奔驰

李艾

卧室

李娜

夫妻

离婚

女主

老年人

奥运会

残奥会

大理石

李婷

北欧风

小姐姐

装修

新民晚报

蜗居

日本

未成年人

妈妈

西湖

二手房

杭州

玉皇大帝

非人哉

敖烈

长沙

土地使用权

全球变暖

奥运

兴业银行

像风一样