“时代抛弃苹果,连招呼都不打一声?这是一个国际玩笑。”

文 / 巴九灵

继微软在市值上超越苹果之后,美国东部时间6月5日,苹果市值再次被英伟达所超越,其排名下降至美国科技股的第三位。

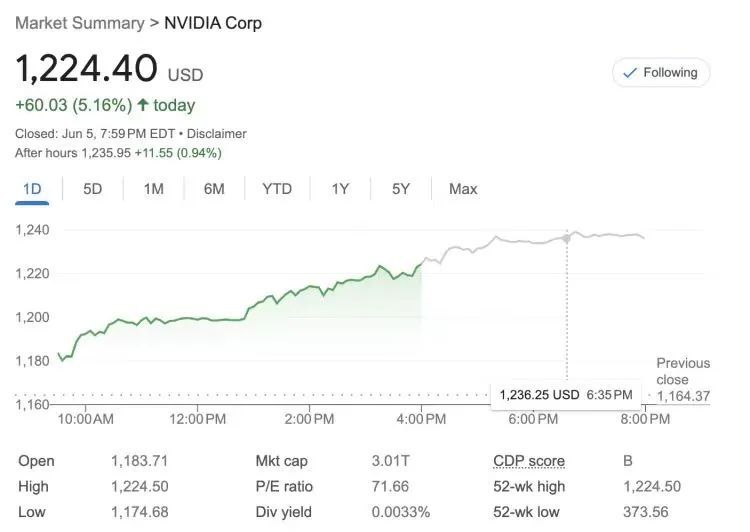

据当日收盘数据显示,英伟达股价实现了5.16%的涨幅,收盘价达到1224.4美元/股,市值成功突破3.01万亿美元。这是英伟达首次跻身3万亿美元市值俱乐部,继苹果和微软之后,成为第三家达到这一重要里程碑的科技公司。

今年以来,英伟达的股价已累计上涨超过147%,而在去年,其涨幅更是接近240%,一切都可以归功于它在AI芯片领域的显著优势。

几乎就在同一天,ChatGPT4.0传出系统崩溃无法正常提供服务的消息,虽已紧急抢修,但截至美国东部时间6月5日晚上8点,依然有部分用户没法恢复服务。

消息传开后,强化了华尔街对英伟达股票看涨的态度。大部分分析师认为,遇到这一次因资源紧张引发的系统崩溃,OpenAI和以其为首的大模型研发方,肯定会加大对英伟达算力基础设施的采购。

瑞穗证券则是其中的佼佼者,他们果断地将英伟达的目标价从1180美元上调至了1275美元,并坚定地维持了“买入”的评级。

也有人不忘趁机暗讽了下苹果,有媒体报道称“英伟达超越了苹果,意味着硅谷的转变。”

换句话说,在华尔街看来,英伟达的疯狂还要持续很长时间,以及,那个总被超越的苹果,真的被时代抛弃了。

问题是,事实究竟是怎么样的呢?

英伟达神话背后

先说日益被“神化”的英伟达。

从2万亿美元市值增至3万亿美元市值,英伟达仅用了约3个月的时间。这被很多人看作是神话的开始,黄仁勋也被越来越多的人推上神坛。

根据英伟达创始人兼CEO黄仁勋的表述,去年全球数据中心市场规模已达到2500亿美元,且持续以每年20%—25%的速率增长,这一趋势有力支撑了英伟达的市场估值。

更关键的是,英伟达股价的上涨背后,是该公司AI芯片迭代速度加快。

英伟达正式推出Blackwell芯片

今年3月,英伟达成功发布了Blackwell芯片,这一创新产品成为推动其市值增长的重要动力,不久前,黄仁勋进一步公布了英伟达未来两年的芯片迭代计划。据透露,公司预计在2026年推出继Blackwell之后的全新一代AI芯片架构Rubin。

他强调,英伟达目前迭代芯片的速度已提升至“以年计算”的水平。他解释道:“我们的核心理念是,在打造数据中心规模的过程中,我们将按照每年的节奏分步实施并向客户交付产品,力求在各个领域实现技术上的重大突破。”

令人不可思议的是,原本摩尔定律提出每18个月让晶体管数量翻一番,到了英伟达这里,每过一年会让晶体管数量翻几十倍。

换言之,摩尔定律被终结了。

这种技术进步,成为资本市场看好英伟达未来长远发展的重要因素。

然而,从市场和产品的角度看,分析师们对英伟达有些乐观过度。

一方面,伴随着英伟达在芯片领域的进步,其算卡的价格在不断增长。

英伟达A100算力芯片在中国市场备受瞩目,初期定价为3000—5000美元,随后被大规模采购后价格上涨至8000美元。英伟达随后发布的H100芯片起售价接近2万美元,而最新的GB200芯片组起售价在4万美元。

因此,在有人戏称英伟达的技术进步“以涨价为本”。

再加上当下核心大模型,采用的都是谷歌2017年发布的transformer架构。这个架构想要在训练和推理上逐渐拉开与别人的差距,就必须大规模地投入算力和资源。

《纽约时报》曾爆料,OpenAI支撑ChatGPT对外提供服务,需要使用3万块英伟达A100的算卡,而且每天的耗电超过50万度。

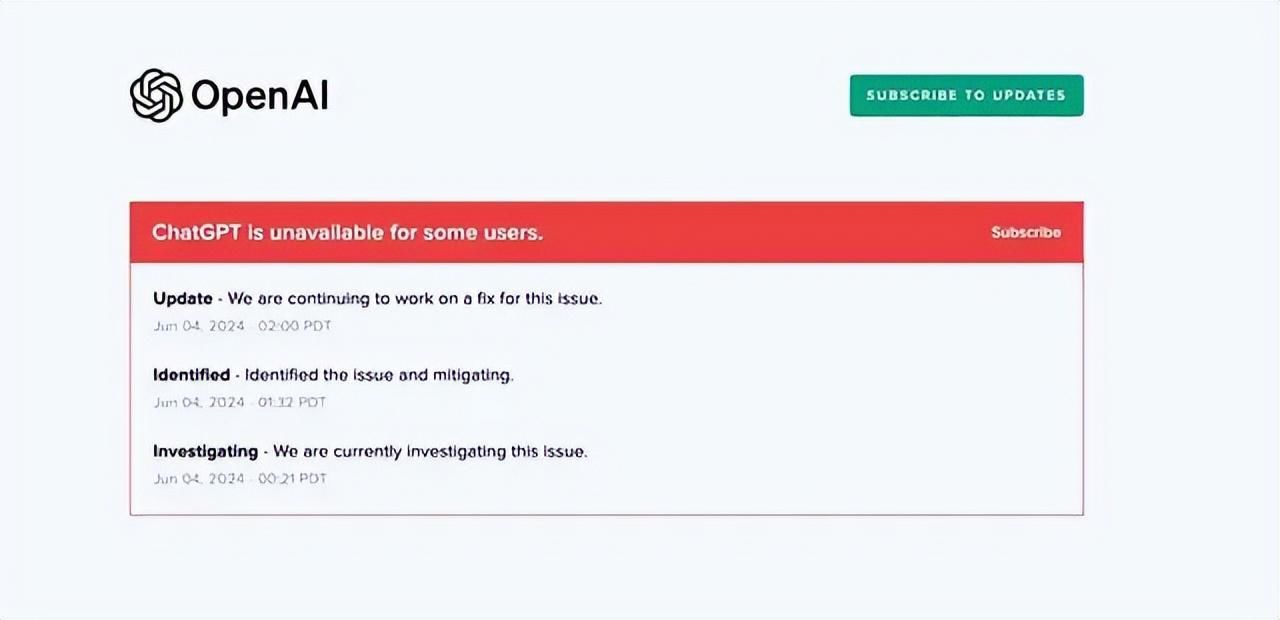

不断高涨的算卡价格,其实成为大模型研发方部署算力设施的拦路虎。而刚刚发生的OpenAI系统崩盘事件,固然有其技术不稳定的因素,当然也跟没有足够的预算购买更多英伟达算卡有关。

OpenAI系统崩盘

图源:网络

另一方面,无论是引领潮流的OpenAI与ChatGPT,还是META、谷歌、马斯克推出的开源大模型,都尚未找到稳定的商业化道路。

OpenAI曾经爆出的数据显示其巅峰时期的用户收入,仅能支付当季度成本的不到1/3。而现在ChatGPT的周活将能达到刚出来时候的日活水平。这无形中为OpenAI制定以C端用户会员费为核心的商业模式,投下一层阴影。

所以看起来这些研发方必须购买大量的英伟达算卡,才能推动模型不断进步。但从价格和市场商业模式的角度,各家对于采购的积极性处于不确定状态。在这种状态的影响下,英伟达未来的前景真不一定有分析师们所说的那么好。

苹果被低估的现实

再来看颇有些“落后”的苹果。

因为Vision pro和iPhone 15并没有像预期的那样市场反响强烈,苹果遇到了一些麻烦,这也让资本市场对其的看法产生了分歧。

甚至有分析师提出应该尽快出清苹果的股票,以便在苹果变成无法衡量的公司之前降低投资者的损失。

但抛开想象力看当下,苹果公司完善的科研体系和产品研发力量并没有被终结。而且库克已经吸收了iPhone15和Vision pro的教训,在接下来重磅的产品上开始蓄力。

一方面,苹果推出有史以来最厉害的M4芯片,让端侧大模型的能力第1次进入平板领域,并形成一个以苹果硬件为核心的模型应用场景。

iPad Pro M4

另一方面,苹果也在加强对于大模型方面的投入,并初步与OpenAI就ChatGPT引入苹果Siri的合作达成一致。希望能在行业内率先推出完全基于大模型打造的手机和平板产品。

从这个角度看,苹果只不过在2023年产品方面走了弯路,并不意味着这家公司遇到了断崖式危机。

更关键的是,苹果不光在产品研发上依然具备很强的实力,而且他们在全球产业链的布局,和对数码产品生产的拉动上,具备难以替代的优势。

所谓“果链”已经成为中国和印度争夺的焦点,就是一个证明。

实际上当下中国很多供应链企业的成长,背后都有苹果相关生产订单的拉动。尤其是苹果产品设计、指标、规则等等方面的输出,形成了稳定且架构完善的供应链管理体系,这对数字化的供应链管理和发展有着无法替代的作用。

更重要的是,苹果是一家To C的企业,其产品生产的数量是以To B为主的英伟达生产算力芯片的上百倍。这其实表明苹果对于上游产业链企业的运营贡献,是要远大于英伟达对于自己上游企业的贡献。

所以从产品研发、市场表现和对产业链的贡献来说,说苹果被时代抛弃,多少有些国际玩笑的成分了。

不以市值论成败

市值只是股票价格和流通数量之间的乘积,当然不能代表着英伟达这个企业的经营状况和发展能力,已经超过了苹果。

把两者放到一起看,英伟达的故事正变得陈旧。

与此同时,所有美国互联网大厂都已经或者正在设计和制作属于自己的算力芯片,英伟达的竞争对手们AMD和英特尔也在跃跃欲试,要把AI芯片的价格打下来等等,英伟达的未来不会一直是顺风局。

相反,苹果的新故事刚刚冒头,伴随着新品的发布,新的周期徐徐展开,只要解决好产品研发和技术与市场匹配度,其各项产品依然有很强的市场竞争力,行业地位也依然稳固。再加上苹果拥有一个闭环的生态系统,包括硬件、软件和服务,有些长期积累的优势特质并不容易被轻易改写。

苹果旗舰店内消费者众多

从某种意义上讲,一旦某一天英伟达的算卡出现滞销,其股价可能迅速被打回原形,当下卖得还是想象力,但对于苹果来说,只要研发和品牌两个能力在线,未来的发展就可以预期并且表现稳定,卖得是一方稳重感。

市值的短期波动可能受到市场情绪、行业趋势和宏观经济因素的影响。然而,韧性才是一个公司长期成功的基石。

苹果和英伟达都是各自领域的领导者,它们之间的竞争将推动整个行业的进步。作为投资者或者理性看客,应该超越市值的表面,深入理解公司的内在价值和长期潜力。

当然,除了生意上的隐患,外部的力量也会带来干扰。最新消息,美国联邦监管机构已达成一项协议,允许对微软、OpenAI和英伟达就其在人工智能行业的主导地位展开反垄断调查。

《红楼梦》第13回曾言:“眼见不日又有一件非常的喜事,真是烈火烹油、鲜花着锦之盛。”

接下来就是元妃省亲,然后就是大观园的盛景。而这离最后贾家的分崩离析还有不到五年。

烈火烹油后,很可能是万丈深渊。多年来,苹果尚且如履薄冰,英伟达自然也逃不开逆风局的考验。

本篇作者 | 语叔 | 责任编辑 | 何梦飞

主编 | 何梦飞 | 图源 | VCG

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com