友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

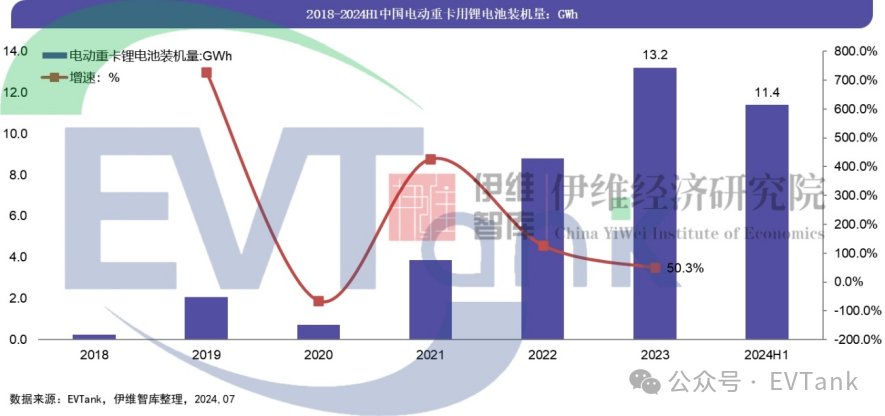

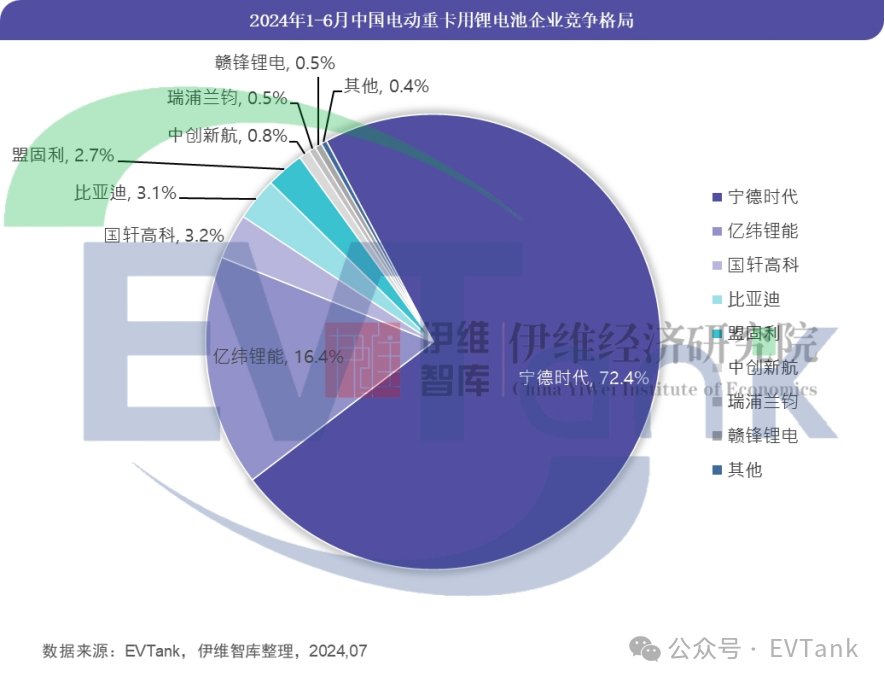

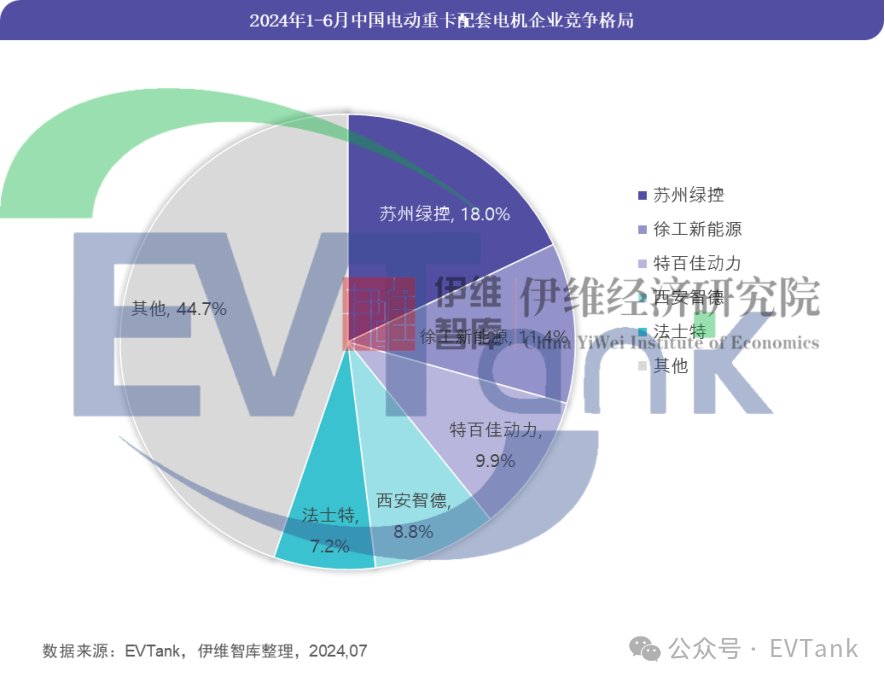

EVTank:上半年中国电动重卡渗透率大幅提升至5.6% 带动重卡用锂电池装机量达11.4GWh

51

0

相关文章

近七日浏览最多

最新文章

标签云

中国石化

燃料电池

苏州

融资

小米

联想

天眼查

基金

广州大学

芯片

天津大学

腾讯

中国重汽

国轩高科

徐工

宁德时代

以旧换新

日本

新能源汽车

摩根士丹利

罗素

美股

英伟达

小盘股

道指

潍柴动力

济南

青岛

青岛市

a股

动力电池

新能源

电动汽车

恒生指数

中国海洋石油

小米集团

指数

电动车

韩国

成都

动力总成

现代汽车

mpv

续航里程

wltp

ev

燃料电池汽车

中国

特斯拉

mega

李毅

科创板日报

半导体

国金证券

板块

动力系统

私募基金

美团

毛利率

广发证券

华能国际

药明康德

新华保险

福耀玻璃

新东方

阿里

东风汽车

海马汽车

国有银行

tcl

锦龙股份

创业板指

港元

中联重科

国产品牌

etf

风阻系数

归母净利润

国泰君安

李煜

金融界

中国传统文化

技师学院

中汽协

皮卡

越野

液晶仪表

融资融券

花旗

变速器

无线充电

北汽福田

长安汽车

上汽大通

混合型

证券投资基金

基金经理

汽车行业

新能源车

哪吒

自动空调

电动尾门

孚能科技

内蒙古

电动车电池

美国

奇瑞

轮胎

华夏银行

光大

深交所

福特汽车

大众汽车

国土安全

创业板指数

上汽

曾毓群

应收账款

广汽集团

36氪

二级市场

投资

锂离子电池

关税

沪深300指数

净流入

中国科学技术大学

博时基金

大国重器

印尼

ems

煤炭

巴西

无人机

大疆

中国船舶

中国动力

半导体产业

中新社

紫金矿业

京东物流

京东集团

京东

低碳

茅台集团

贵州茅台

知名企业

比亚迪

磷酸铁

锂电池

固态电池

小米su7

电池

汽车

乘用车

新能源商用车

社会

宁德

福建

路透

特朗普

唐纳川普

时代财经

净利率

lg

韩系

美联储

app

北汽集团

中国一汽

世界500强

中国汽车

磷酸铁锂电池

净资产收益率

倒车影像

电动侧滑门

东北证券

巴菲特

拼多多

吉利

独立悬架