友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

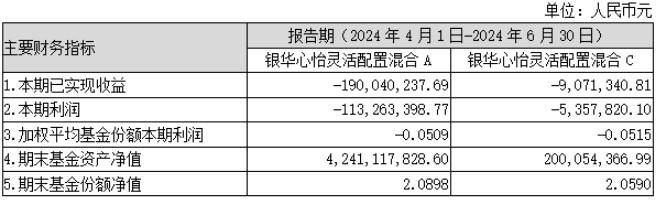

银华基金李晓星二季度重仓股大幅变动 加仓军工、电子、绿电等

15

0

相关文章

近七日浏览最多

最新文章

标签云

社会

宁德

福建

新能源

锂电池

宁德时代

比亚迪

特斯拉

汽车商

产品价格

当当网

沪指

李国庆

支付宝

房价

考研

汽车行业

智能网联

电动汽车

新能源汽车

续航里程

混动系统

新能源车

长安汽车

长安

中信证券

国轩高科

中国文化

液晶仪表

中国传统文化

毛利率

动力电池

中国青年

国家能源局

北汽集团

中国一汽

本田汽车

广汽本田

东风本田

本田

奇瑞

奇瑞集团

奇瑞汽车

中国人

世界500强

金融界

理财产品

电动车

用车成本

ipo

德意志银行

招股书

板块

汽车产业

投资

日本人

ev

吉利

中国汽车

日本

辅助系统

动力总成

海豹

pilot

皮薄馅大

mpv

二手车

中国汽车流通协会

电池容量

内蒙古

天眼查

光伏发电

英伟达

半导体

国产芯片

芯片技术

科技领域

美国

国家安全

出口管制

商务部新闻发言人

中国

稀土

美国出口

合肥

国产光刻机

周一

芯片

拜登政府

出口限制

乔拜登

美国商务部

恩智浦

台积电

特朗普

欧洲

英飞凌

涨停

个股

港股

中芯国际

天齐锂业

创业板指

大数据

美联储

etf

股份

建发

基金管理公司

基金

科创板

黄仁勋

电子

太阳能电池

南昌大学

日元

日本央行

指数

digitimes

研究中心

中海油

巴菲特

苹果

无人机

归母净利润

半导体材料

新股

发行市盈率

半导体产业

寒武纪

中金公司

净流入

融资融券

韩国

韩媒

出口国

不锈钢钢坯

国际

科技

光刻机

原子弹

陶瓷

创业板

沪市

科学家

阿喀琉斯

普朗克

北京青年

北京

严正声明

北向资金

英特尔

公募基金

财政部

会计

小微企业

医保

广发基金

华泰证券

小米

爱因斯坦

量子纠缠

世卫

数据宝

涨停板

智能手机

雷达

二战

ipad

安卓

富士康

立讯精密

英国政府

法西斯

英国

自动驾驶

天风证券

tcl

公募

esg

北美市场

麻省理工学院

北上资金