友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

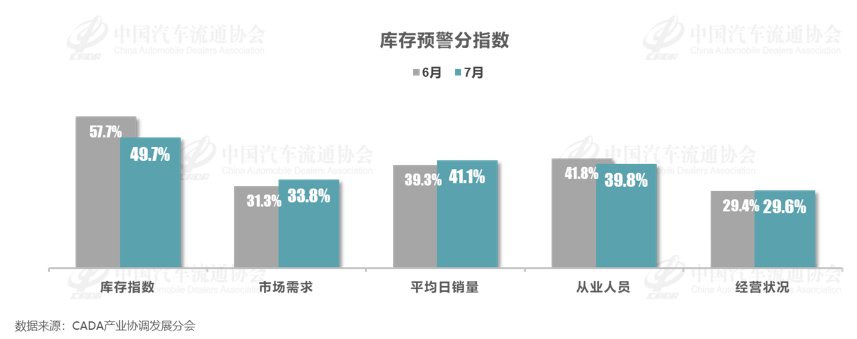

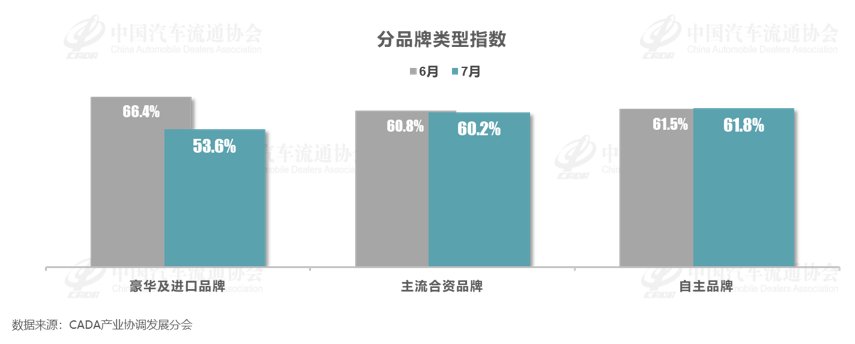

中国汽车流通协会:2024年7月中国汽车经销商库存预警指数为59.4%

33

0

相关文章

近七日浏览最多

最新文章

标签云

恒生指数

指数

医保

etf

生物医药

a股

板块

创业板指

科技

新加坡

腾讯控股

新东方

期货

大盘

上证指数

美元

美联储

货币政策

美股

东京证券交易所

路透社

道指

金融界

证券

股票

中国人寿

中国商业联合会

主力资金净流入

洪都航空

房地产

人民币汇率

金山办公

上海证券交易所

二手车

mpv

新能源

中国汽车流通协会

以旧换新

港元

鉴定

快科技

上交所

新能源车

毛利率

保时捷

电动车

taycan

路特斯

macan

创业者

中国

保值率

特斯拉

新能源汽车

蔚来

纯电

消费需求

东风雪铁龙

奇瑞集团

奇瑞汽车

国产品牌

奇瑞

中信建投

小鹏汽车

香港联交所

汽车产业

智能网联

摩托车

老年人

家居

房地产市场

麻辣烫

房产

长虹

空调

置换补贴

商务部

山东

投资

财政部

动力电池

购房者

山东省

海尔

辣子鸡

电动自行车

美的集团

时代财经

长江证券

券商

立讯精密

国家发改委

是真的吗

机动车登记证书

天风证券

锦龙股份

绿色建筑

二手房

一线城市

债券