来源:直通IPO;文/邵延港

继弃A转港的纵目科技和刚刚通过聆讯的黑芝麻智能后,6月28日,港交所新提交上市申请的8家公司中,又出现了一家雷军系投资的独角兽企业——博泰车联网。

博泰创始人出身“广告行业”,却成为业内最早一批布局汽车智能座舱的人。自2009年创立以来,博泰在一级市场备受青睐,在IPO前累计融资近40亿,背后股东不仅有小米,还有苏宁、平安以及东风、一汽等,覆盖产业和国有资本。

在正式递交招股书前,博泰在今年上半年刚完成一轮超过10亿元规模的融资,公司估值从2023年底的71亿提升至86亿。

当前的智能汽车产业链基本都陷入了烧钱状态,博泰虽然作为Tier1供应商,在汽车智能化趋势的风口中,与几日前冲刺港交所的哪吒汽车(博泰2023年第五大客户)一样,尚未摆脱亏损。

作为小米汽车产业链投资企业,博泰却没有成为小米汽车供应商。在2021年宣称的70亿元年收入,到2023年也只完成了五分之一。博泰这家独角兽,到底成色几何?

融资40亿,养成智能座舱独角兽在博泰的官网介绍中,创始人应宜伦被誉为“汽车界的乔布斯”。

2009年,博泰创立之时,中国3G刚刚布网,智能化概念也刚刚兴起,甚至关于智能网联汽车还需要名词解释。

恰巧当时,做互动广告快10年的应宜伦给上汽做了一份“全时在线汽车”的产品定义和规划书,可是当上汽开始找供应商去落实的时候,包括德尔福、博世及日本先锋在内的供应商统统都说“这活做不了”。

于是,这项连世界上顶级供应商都避之不及的项目,落到了项目的起草者、广告人应宜伦的手上。

为了承接上汽3G汽车的研发生产,应宜伦从汽车营销赛道转向汽车互联网行业,开始二次创业。2010年,博泰基于中国联通WCDMA做了全球第一个3G互联网产品,这也就有了他后来“不小心打开了一个时代的大门”的感慨。

2015年,汽车智能化已经愈演愈烈,政策和市场陆续加码汽车智能化产业,博泰出现在聚光灯下的时候越来越多。就像雷军在2010年说出的那句创投圈名言:风口站对了,猪也可以飞起来。

自2015年起,博泰先后完成8轮融资,累计融资净额达39.95亿元。在递交招股书的四天前,博泰的10.72亿元D轮融资完成交割,公司投后估值达到85.72亿元。

不过博泰首轮融资时的投资者重庆高新,持股仅两年便退出了。2017年时,将其1.2亿元的投资,增值50%卖给上海夏置。紧接着,苏宁出资2.2亿成为博泰最大外部投资者。

这笔投资后,博泰与苏宁PPS合作建立了基于智能家庭的AI人工智能产品,该产品与亚马逊Echo与Google Home的理念完全一致,这也开启了博泰在物联网领域的深度尝试。

来到2019年时,博泰的估值已经达到40亿,应宜伦信心爆棚。而此时,小米和雷军却碰上了手机业务的低迷时期,小米在这一年制定了手机+AIoT双引擎战略,博泰也发现了手机与车机之间的奇妙关系。小米有海量设备想连接汽车,博泰背后的海量汽车想连接其他设备。

二者在接触了几个月后,小米直接确定了投资关系。对博泰投资时,雷军说“车联网是未来科技的重要一环,汽车也是未来人们生活中最重要的智能终端。”

据招股书,在2020年3月,小米斥资2亿受让上海夏置部分股权,又斥资2亿认购博泰B轮融资,累计投资4亿元。

小米对博泰的巨额战略投资,在市场掀起一阵波澜。当时报道中提到,小米将和博泰在未来在软件、硬件、语音多场景交互等方面展开深度合作,联手开拓车联网市场。

值得注意的是,博泰截至2023年12月31日,已通过22家汽车OEM对智能座舱供货商的资格审查,其中包括15家中国OEM、5家合资OEM和2家国际OEM,其中有问界阿维塔、岚图等品牌,却没有出现小米。

而专注HUD的泽景电子,既是小米汽车智能座舱的主供应商,同时也是小米投资的企业。此外,激光雷达厂商禾赛科技、高压安全系统解决方案提供商嘉晨电子、汽车高压电源系统研发商富特科技等,同样以小米投资企业的身份进入了小米汽车供应链。

在最后的5轮融资中,博泰继续吸引各路股东。截至IPO前,博泰背后站了平安集团、四川制造基金、珠海省广、安徽铁基等地方产业基金,还有一汽、东风等汽车主机厂。

股权结构方面,创始人应宜伦合计持股35.34%,直接持股23.95%,间接持股11.38%。投资方中,苏宁持股7.47%、新昌创业投资持股5.83%、小米持股5.75%,平安持股4.33%,一汽股权持股2.42%、东风集团持股2.69%。

其实,博泰在三年前就已经成为独角兽,根据招股书披露信息,博泰在2022年完成C++轮融资时,估值就已经超过10亿美元。

博泰也曾计划过冲刺A股。2022年1月,博泰与国泰君安签订辅导协议,并作为保荐人经历A股可能上市的辅导期。但考虑到联交所将提供一个获取外资的国际平台,吸引多样化的海外投资者,提高知名度及市场认知度,博泰决定转向港交所。

出货260万,三年亏11亿,博泰距离规模效应还有多远?从A股转向港股,其实也能看出博泰对当前处境的焦虑。

在2020年,应宜伦曾对外公开道:博泰自成立以来,基本上每年都实现了营收翻倍。2018年是6个多亿,2019年超过11亿,2020年的目标是25亿左右,2021年的目标则是70亿左右。在2019年博泰的首次合作伙伴大会上,博泰称其合同订单量170亿。

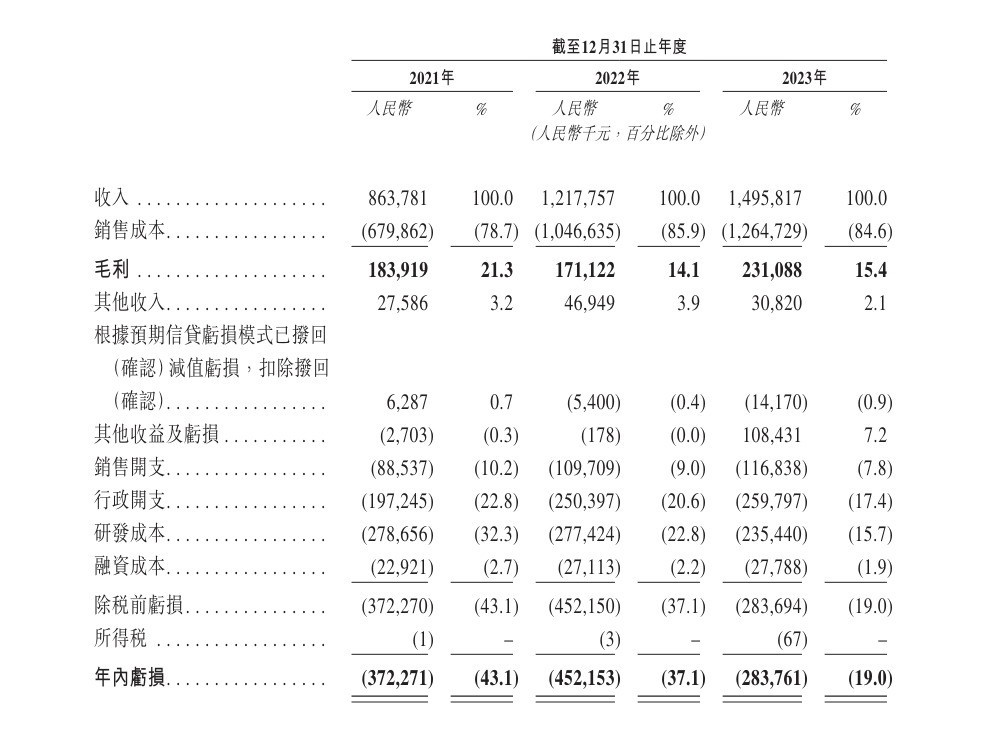

招股书显示,2021年、2022年、2023年,博泰营收分别为8.64亿元、12.18亿元、14.96亿元,收入同比增长率从2022年的41%下降至2023年的22.8%。

同期,博泰整体毛利分别为1.84亿元、1.71亿元、2.31亿元;毛利率分别为21.3%、14.1%、15.4%。年内亏损分别为3.72亿元、4.52亿元、2.84亿元;年内亏损率分别为43.1%、37.1%、19%。

博泰此前融资40亿,但财务仍面临巨额亏损。博泰在招股书中称,尽管我们实现快速增长,但目前的产量尚未达到享受规模经济所带来的充分成本优势的水平。

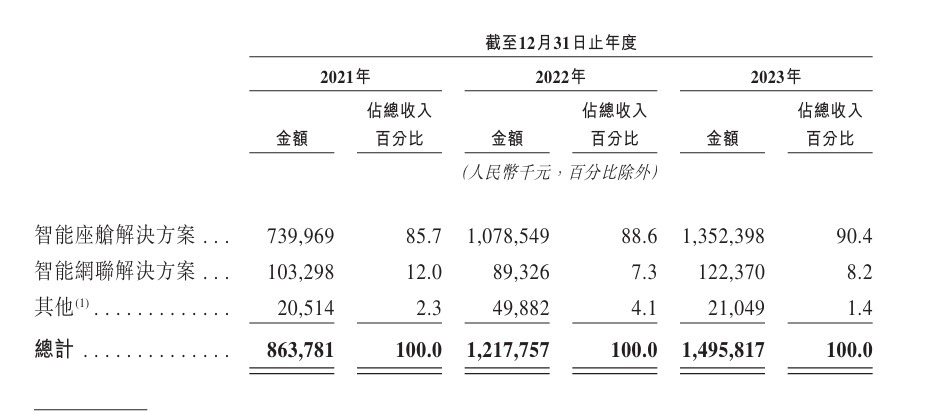

博泰是国内为数不多的同时提供智能座舱和智能网联解决方案的供货商之一,其大部分收入来自向OEM提供集合了软件、硬件、云端服务的智能座舱解决方案。

2021年、2022年、2023年,博泰智能座舱解决方案收入分别为7.40亿元、10.79亿元,13.52亿元,分别占总收入的85.7%、88.6%及90.4%。智能网联解决方案收入分别为1.03亿元、8932.6万元、1.22亿元,分别占总收入的12%、7.3%、8.2%。

在核心的智能座舱业务中,博泰是通过提供软件、硬件和云端服务相结合的全栈智能座舱解决方案实现差异化,该模式可以提供量身定制的整体解决方案以满足客户的多样化需求。但智能座舱和智能网联服务市场竞争激烈且复杂,这样让博泰在技术开发、人才招聘和客户联系等方面作出了大量的前期投资。

另外,博泰的大部分智能座舱产品都在自己的生产基地组装。为支持客户需求和业务增长,博泰在福建省厦门市建设了智能生产基地,广西省柳州市及浙江省瑞安市的新基地也在建设中,这也直接增加了巨大的开支。

不过,博泰将智能座舱产品放在了更高价值的高端车型上。招股书显示,其智能座舱及智能网联解决方案已被中国前五大OEM中的三家和中国前五大高端新兴新能源汽车品牌(按2023年的销量计)中的四家所采用。

2021年、2022年及2023年,博泰的研发开支分别为2.79亿元、2.77亿元及2.35亿元,分别占总收入的32.3%、22.8%及15.7%。

博泰的成本支出中,材料成本占销售成本的大部分。2021年、2022年及2023年,博泰的材料成本分别为4.61亿元、8.35亿元及9.03亿元,分别占相应期间总销售成本的67.7%、79.7%及71.4%。

博泰当前的大量投入基本靠融资来支撑,截至2021年、2022年、2023年及2024年4月30日,博泰的现金及现金等价物分别为8800万元、5.88亿元、2.57亿元及8.48亿元。在上市融资完成之前,博泰的经营基本不会有影响。

但博泰还是要继续扩大规模。于往绩记录期间,博泰累计售出约260万套智能座舱,2021年至2023年的复合年增长率达到55.2%。

下一步,博泰计划向海外进发。目前,博泰的大部分收入来自中国,港交所提供一个国际化的平台,在智能座舱的全球化进程中,博泰不止是跟随中国OEM出海,也在以Tire1的角色进军海外。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com