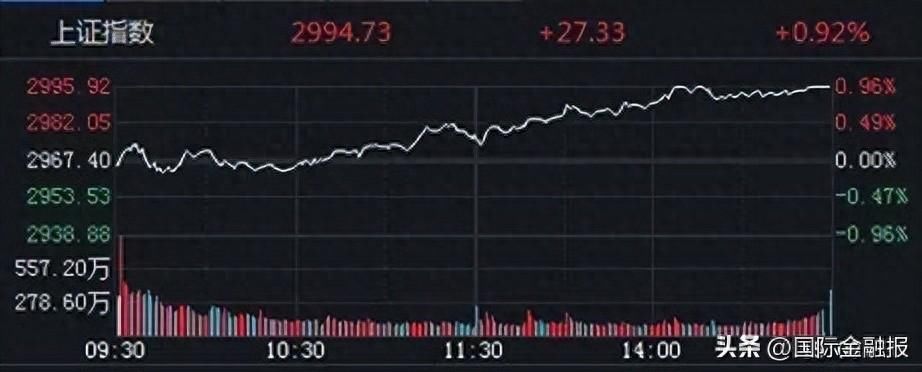

7月首个交易日,A股三大指数震荡分化,沪指涨0.92%,深成指涨0.57%,创业板指跌0.04%,北证50指数涨0.09%,沪深京三市成交额逾6600亿元。两市近3600只个股上涨。

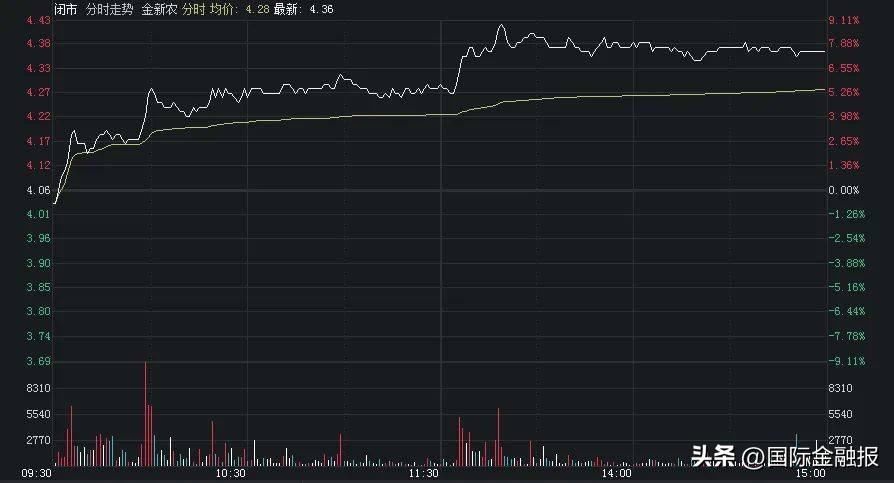

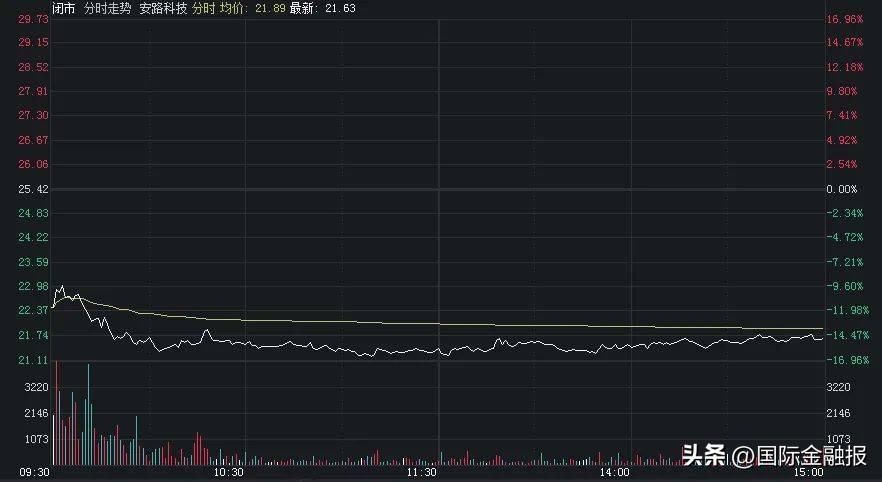

盘面上,稀土永磁板块全天领涨,中科磁业、达刚控股、华宏科技、创兴资源涨停。地产股爆发走强,中洲控股、滨江集团、华发股份、我爱我家、城建发展涨停。养殖业板块走高,金新农、华统股份、唐人神等涨超5%。半导体板块全天低迷,安路科技、国芯科技跌超10%。

分析人士预计,7月份市场重拾升势的可能性较大。市场流动性或将在二十届三中全会后迎来改善。当前配置上延续红利低波,拐点出现后逐步转向绩优成长。

稀土永磁领涨

稀土永磁板块全天领涨,中科磁业、达刚控股、华宏科技、创兴资源等涨停。

消息面上,6月29日,国务院正式发布《稀土管理条例》,自10月1日起施行。条例明确稀土开采、冶炼分离管理要求,建立总量调控制度,规范稀土综合利用等。

中原证券研报显示,中国稀土储量和稀土矿产量、稀土消费量均位居世界第一,是全球唯一具备稀土全产业链各类产品生产能力的国家。中国稀土行业下游需求占比最大的为永磁材料,占比42%。其次为冶金机械、石油化工、玻璃陶瓷、储氢材料、发光材料、农业轻纺、抛光材料和催化材料等。

中信建投指出,条例落地利好上游稀土开采、冶炼分离企业,利好下游稀土应用如稀土永磁企业,利好以二次资源为原料的综合利用企业。此外,条例提出,对稀土之外的其他稀有金属的管理,相关主管部门可以参照本条例的有关规定执行,对于钨、钼、锑、锡、锗、镓、铟等稀有战略金属供给侧和需求侧具有重要指引意义,同样利好其他稀有战略金属,优化产业格局。

地产股爆发走强,中洲控股、滨江集团、华发股份、我爱我家、城建发展涨停。

楼市传来回暖信号。据上海市房地产交易中心主办的“网上房地产”数据,上海6月29日二手房(含商业,下同)成交1210套,超过6月15日的1184套,月内第五次突破1000套,成为今年以来成交量最高的一天。此外,截至6月29日,上海当月二手房总成交量已达到25319套,自2021年6月以来首次突破25000套,创下近3年最高单月成交纪录。

另外,据美联物业全国研究中心数据统计,6月,深圳市二手住宅备案量再次冲上4000套水平,创下2021年4月以来的新高。

融智投资基金经理夏风光在接受《国际金融报》记者采访时表示,房地产早盘就一路领涨,考虑到近段时间主要城市的二手房数据普遍回暖,政策效应逐步显现。

西部证券认为,前期宽松政策刺激下销售环比改善明显,6月单月销售额创年内新高,同比降幅进一步收窄,符合预期。展望7月,预计前期宽松政策对基本面仍可形成一定支撑,销售同比降幅有望继续收窄,环比或将小幅回落。短期仍需继续关注基本面修复延续性,以及热度能否由高能级城市向外持续传导,中期偏乐观看待。

半导体低迷

养殖业板块走高,金新农、华统股份、唐人神等涨超5%。

华西证券研报显示,2024年以来,原料端如玉米、小麦、大豆及豆粕价格均出现下跌行情,有利于缓解饲料企业成本端压力,提升饲料吨利。下游需求端,生猪价格从2024年5月开始明显上涨,生猪养殖维持盈利,2024年5月能繁母猪存栏量环比转正。随着下游价格回暖,养殖企业实现盈利,产能逐步恢复,饲料需求有望触底回升。

展望后市,该券商对三季度末和四季度猪价偏乐观。随着猪价上涨,基本面改善,目前自繁自养和外购仔猪养殖利润均已实现盈利,后续随着成本优化和猪价进一步上涨,头均盈利有望逐步放大,目前估值水平处于相对低位,周期反转确定性增强。

半导体板块全天低迷,安路科技、国芯科技跌超10%。两家公司下跌,均与股东减持有关联。

安路科技近日发布的股东减持股份计划公告显示,公司于近日收到股东国家集成电路产业投资基金股份有限公司、深圳思齐资本信息技术私募创业投资基金企业(有限合伙)分别出具的关于股份减持计划的告知函。

国芯科技近日披露的股东减持股份计划公告显示,包括国家集成电路产业投资基金股份有限公司在内的7位股东拟减持不超2.49%公司股份。

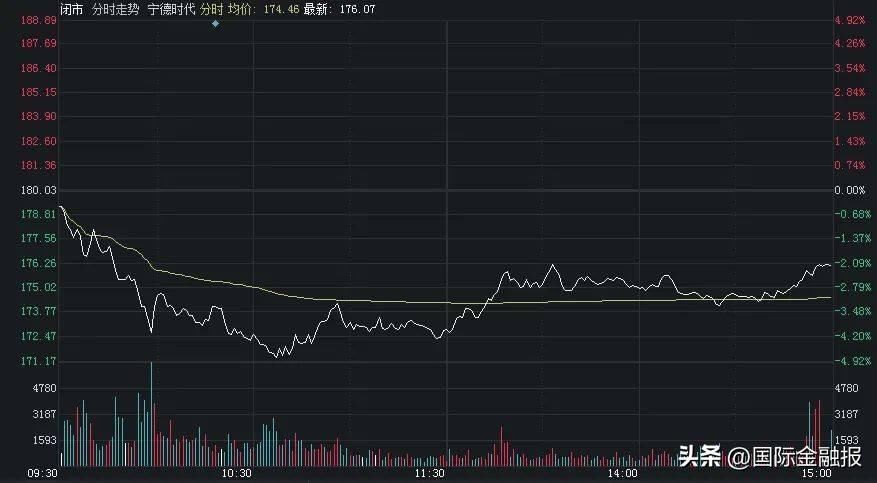

此外,宁德时代盘中突然大跌近5%,至收盘跌幅逐渐收窄至2.2%。

有投资者向宁德时代提问,今日电池板块上市公司股价普遍下跌,可能原因之一是网传行业7月排产数据普遍下滑,公司排产情况如何?对此,宁德时代表示,公司经营情况良好,全球市场份额稳步提升,整体排产情况良好,近期及第三季度排产环比呈增长态势。

市场拐点或将出现

近期,A股市场情绪在低位徘徊,上市公司业绩处于空窗期,叠加国内外宏观层面确定性利好信息相对较少等,导致A股资金的风险偏好出现下行。对于后市趋势,受访机构纷纷发表观点。

中信证券表示,当前市场已基本完成预期修正导致的调整,市场优胜劣汰的趋势继续延续。展望三季度,政策信号、价格信号和外部信号有望陆续明朗,预计市场流动性在二十届三中全会后明显改善,投资者逐步从PEG(市盈率相对盈利增长比率)框架转向自由现金流框架,资金向各行业龙头聚集,三季度在三大信号明确后,市场拐点将出现,当前配置上延续红利低波,拐点出现后逐步转向绩优成长。

“市场本身调整已较为充分,恐慌资金逐步出清,做多力量逐步凝聚。”夏风光告诉记者,经历了6月份的深度调整后,7月份市场重拾升势的可能性较大。当然能不能突破盘局,还有待更多的基本面数据支撑,也需要看到成交量持续的放大。

经济和通胀数据都支持美联储不急于降息。鸿涵投资认为,基本面偏弱,中长线增量资金入局时机未到,短线仍是震荡博弈行情。内部经济复苏,或美国降息,是长线资金进入的条件,目前看时机并不成熟。短线看指数连跌六周,有超跌反弹需求,建议区间策略交易。

星石投资表示,资金参与交易的活跃度也跟随风险偏好下行,A股市场仍以存量博弈为主,量能难以释放。在整体交易量偏低的环境下,人民币汇率变化带来的外资净流动变化对单日涨跌的影响放大。向后看,国内经济的恢复、新动能的显现是影响股市的重要因素。随着政策的持续推进,经济复苏或逐渐追上政策和资金的表现,企业盈利或也继续修复,这对A股市场风险偏好有一定支撑。

记者:王媛媛 实习生:朱林佳

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com