友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

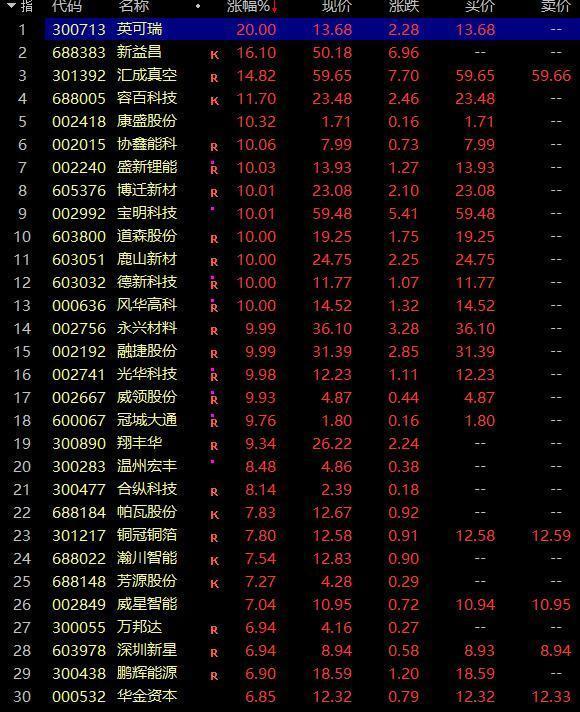

创指涨超2% 锂电池概念掀涨停潮

5

0

相关文章

近七日浏览最多

最新文章

标签云

板块

华为

七夕

半导体

创业板指

窄幅震荡

期货

大数据

美联储

etf

a股

指数

主力资金净流入

北汽蓝谷

洪都航空

航天科技

旅游

贵州茅台

五粮液

百威

ebitda

标普

权重股

人民币汇率

通威股份

股价

东京证券交易所

日本

日本央行

中国人寿

房地产

我爱我家

美元

瑞银

股票回购

日元

净流入

融资融券

s300

中国人保

新华保险

中国太保

中国平安

保险

福耀玻璃

资金净流入

融券余额

北向资金

融资

光伏发电

新能源

古井贡酒

白酒

以旧换新

股权

焦青

股票

证券

上市公司

重大资产

交易

日银

上交所

证券交易

股民

光大证券

招商证券

申万宏源

国信证券

资产负债率

小熊电器

罗曼

中国证监会

期货市场

基金

金融界

国泰君安

天风证券

国盛证券

深圳证券交易所

券商

药明康德

牧原股份

基金份额

北方华创

分众传媒

锦龙股份

中金公司

上证指数

金山办公

万军伟

证券法

私募基金

智飞生物

迈瑞医疗

大盘

票面利率

债券

广东

宝钢股份

中国中车

欧盟

中国

电车

比亚迪

电动车

电动汽车

动力电池

新能源汽车

时代财经

毛利率

归母净利润

宁德时代

净利率

lg

韩系

app

特斯拉

新能源车

用车成本

涡轮增压发动机

越野

越野车

无线充电

自动泊车

建行

山东

国际

吉利

更上一层楼

续航里程

财政部

电池容量

混动系统

mpv

phev

哪吒

中国汽车

电动尾门

纯电

车顶行李架

集成电路

曹德旺

曹芳

国轩高科

孚能科技

ipo

长城汽车

ultra

轿跑suv

大众

内蒙古

倒车影像

五菱

SUV

沪深

成交额

证券板块

半导体板块

沪指

涨停

创业板

深证

成指

白酒股

各板块

个股

早盘

券商股

网约车

路透社

数据宝

操作系统