【主编观市】

美国6月通胀数据走低,进一步强化了美联储9月降息预期,恒指上周在年线处获得了支撑,稳住了下跌势头。

周末突发特朗普遇刺事件,导致无论总统还是国会选举,共和党的胜率都明显升高。各大科技大佬也在纷纷给特朗普站队。市场自然会往这个方向下注。

本周将迎来重磅的三中全会,市场聚集的问题包括中央和地方政府之间的财政关系、房地产市场的下滑、陷入困境的私营部门、国家对技术产业的支持以及人口老龄化。投资者关注的重点是财政改革。另外还有二季度及上半年GDP数据,市场预计二季度GDP在5.1%附近,看看有没超预期的东西。

整体看,内因才是决定市场走势的关键,会议传递的消息对未来中长期方向影响会比较深远。短期则会倾向于自主可控、黄金等等。

上交所:将于7月26日正式发布上证科创板芯片设计主题指数和上证科创板半导体材料设备主题指数。芯片类或迎催化。

7月12日,工信部官网披露第385批《道路机动车辆生产企业及产品公告》新产品公示,四款“小米牌”纯电动轿车在列。详情页照片显示,产品车尾标为“小米”,公示企业名称为“小米汽车科技有限公司”,意味着,小米(01810)汽车取得独立造车资质,其生产企业由北汽更换为小米。

【本周金股】

紫金矿业(02899)

7月上,瑞银发布研究报告称,予紫金矿业“买入”评级,今年上半年公司黄金产量约35.4吨,同比增长9.6%;铜产量约51.8万吨,同比增长5.3%,价格提升和成本控制改善,为业绩带来惊喜。由于业绩胜市场预期,该行料资者反应正面,目标价22.3港元。

6月份公司小幅折让配股加上20亿融资,对未来业务带来新的刺激。紫金矿业铜板块产量在现有较高基数上的继续增长,巨龙铜业矿产铜去年产量是15.4万吨。公司巨龙二期的项目预计2025年底建成投产,达产后一二期合计年采选矿石量将超过1亿吨,年矿产铜将达30万吨~35万吨。后续,巨龙铜矿还将进一步规划实施三期工程,最终可望实现每年采选矿石量约2亿吨规模,成为全球采选规模最大的单体铜矿山。卡莫阿铜矿三期选厂较计划提前6个月正式投料运行,达产后,卡莫阿铜矿年矿产铜产量将提升至60万吨以上,成为非洲最大、全球第四大铜矿。与此同时,基于一、二期产量和回收率均超预期,项目正在规划80万吨/年的铜产量目标,这将进一步推动卡莫阿成为全球最大的铜生产商之一。

紫金矿业继续进行金、铜、锂等资源并购,使得产能提升。公司拟6.9亿元参与索拉里斯定增获其15%股份认购完成后,公司成为其第二大股东。索拉里斯持有100%权益的厄瓜多尔Warintza斑岩铜矿项目系其旗舰资产。这意味着公司储量进一步提升。

【产业观察】

苹果手机出货量市场预期:1)24年预期为2.2亿台至2.3亿台,16的备货预期上调至9000-9500万台左右25年预估会有2000万至3000万台的增量。2)预计2025年至2027年将迎来换机潮,因为其中支持AI功能的15 Pro以上占比不到10%。

新品硬件变化:

1) 摄像头:预计像素大幅提升,且16 Pro引入潜望式长焦镜头,明年可能会扩展到基础机型。

2)马达:多个按键位置都增加了X向的马达,目预计明年会进一步升级为同时支持X轴和Z轴的马达,将带来单片马达价值量的显著提升。

3)电池:今年将采用钢壳电池技术,以满足欧盟新增的电池可拆卸要求,旨在方便维修,同时提高电池容量,并支持更快的充电技术。

港股重点关注高伟电子(01415)、舜宇光学(02382)。

【数据看盘】

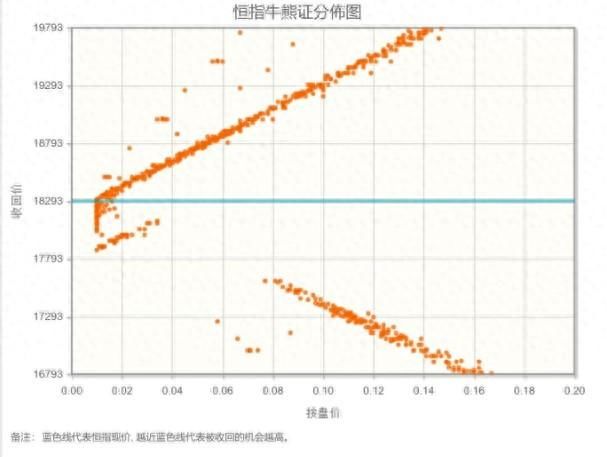

港交所公布数据显示,恒生期指(七月)未平仓合约总数为121894张,未平仓净数41160张。恒生期指结算日2024年7月30号。

从恒生指数牛熊街货分布情况看,18293点位置,熊证密集区靠近中轴,港股有做多动力。美国六月CPI通胀弱过市场预期,显示出美国经济和物价进一步冷却,为接下来美联储降息打开了大门。恒生指数本周看涨。

【主编感言】

特朗普上台本身不会利空大企业,但由于上次大选美国大企业集体封杀讨伐特朗普,尤其纳斯达克那几家,如果特朗普上台,纳斯达克那几家有可能会被清算。而且特朗普的核心政策是减税减管制,这利好小企业,在特朗普任期内小企业的景气度是历史最高的。因此,美股风格或为之一变,罗素2000跑赢纳斯达克也未为可知。中国资产来看,特朗普上台或会利空出口,利好促内需,利好人民币和人民币风险资产。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com