出品/公司研究室酒业组 淮上月

屋漏偏逢连夜雨。

这两天,刚刚遭遇了黄牛甩货,导致批发价下跌的贵州茅台(600519.SH),又因为国际投行瑞银证券下调评级,股价坐了一回过山车。

自7月22日起,贵州茅台的股价随着大盘走低,连收几根阴线。

7月29日,瑞银证券发布了一份研报,将贵州茅台、五粮液(000858.SZ)、泸州老窖(000568.SZ)和洋河股份(002304.SZ)的评级从买入下调至中性。这家券商称,预计2023-2025年覆盖的白酒企业平均每股收益复合年均增长率将从2020-2023年的19%放缓至8%。

消息一出,白酒股闻风而跌,贵州茅台股价也跌穿1400元。

7月30日,贵州茅台股价继续放量下跌,盘中创出年内新低。

7月31日,贵州茅台略微低开后,股价即快速上攻,当天收于1421.28,重新站上1400元。

显然,在大盘处于3000点以下,贵州茅台股价处于1400元附近时,市场场分歧明显加剧。有机构认为,高端白酒后续价格将继续承压;也有投资者看到机会,这两天在趁机买入。

那么,究竟怎么看待瑞银证券这时候对贵州茅台的估值评价?那些二季度大幅减持茅台的基金,这波操作有没有道理?

瑞银看空茅台的理由:社会库存偏高,大约14-15个月的销售额

瑞银证券这份名为《中国白酒行业,茅台“社会库存”的去库存化会导致行业进一步降级吗?》的报告发布于7月26日。这份报告的操刀者,乃瑞银大中华消费品行业主管彭燕燕。

在接受媒体采访时,彭燕燕表示,希望大家能够理性看待报告和行业。

这位分析师称,报告覆盖的是7家白酒公司,并不是整个白酒行业,更多想表达的是对2025年白酒企业盈利的一个预测,是基于目前瑞银对宏观经济及行业供给层面做出的判断。

彭燕燕认为,从需求层面来说,比如高端白酒,会受到宴席、商务和私人之间的送礼等需求不足的影响。根据监测,可以看到头部白酒企业的电商平台销售,在二季度出现环比下降。供给层面,在过去近十年的时间里,有些需求被作为投资而囤积,也就是“社会库存”。

“我们估计2016-23年茅台酒销售中14-15个月的货量为囤积的社会库存,平均持有成本为2,079元/瓶,比当前价格低10%左右。若行业龙头未能控制供应(尽管需求疲软),我们的悲观情景显示到2025年底,茅台/五粮液的批发价可能从当前水平下跌50%/17%,2026年将企稳,2026年前五大白酒公司的盈利总额可能比2023年水平低11%。”

彭燕燕说,假设这些潜在社会库存在2025年集中释放,再叠加此前的宏观因素,极端情形下最悲观的情况,可能会导致头部酒企的批发价格下滑。这种极端的下滑,和2013至2015年的行业情况,非常类似。

值得提醒的是,瑞银证券假设的是“这些潜在社会库存在2025年集中释放”,但业内人士认为,这种情况大概率不会出现,贵州茅台这些年来形成的某种金融属性,不会一夕之间改变,相当一部分茅台依旧会被“收藏”。

彭燕燕也认为,中国作为人情社会,白酒需求具有韧性。无论从历史还是分析师判断来看,未来白酒头部企业仍可以保持较稳定的增长。

面对唱空:茅台沉默五粮液发声,53%经销商选择"先保住现金流"

前几年,国内头部白酒热衷于提高市场份额,在积极营造高端品牌的同时,往经销商那里也塞了太多的货,造成大量积压。而经销商资金压力大,为了周转,甚至赔本出货,从而导致部分高端白酒出现价格倒挂。

客观而言,瑞银证券只不过是把业内对白酒库存的担忧,用数字量化后,直率地说了出来。这家外资券商,不像国内分析师团队,顾忌方方面面的利害关系,第一个把高端白酒社会库存高,这个圈内人都知道的行业“秘密”大白于天下。

瑞银证券对白酒上市公司评级的调降,涉及7家白酒企业。面对唱空,大多数白酒公司都像贵州茅台一样保持沉默,只有五粮液在回复媒体时,做出了一些回应。

五粮液投资者关系部相关人士回复媒体称,对瑞银证券报告有所了解:"股价受到多因素驱动,个人理解是没有办法将一、两天股价波动完全归因到某个事项。"

这位人士表示,目前整体白酒板块表现不太好,最核心的要素还是目前消费整体是弱复苏,这是一个比较大的驱动因素。

对于批价,上述人士表示,目前五粮液在批价上表现是比较好的,前段时间市场对优质白酒批价比较担忧,但是目前五粮液批价十分坚挺,公司目前经营策略是控量挺价。据这位人士称,目前从市场了解,五粮液整体批价在940元—950元之间。

不过,就白酒行业整体而言,今年上半年白酒动销并不佳。

中国酒业协会发布的《2024中国白酒市场中期研究报告》显示,有80%的酒商认为上半年市场遇冷。行业环境变化导致渠道经营意愿谨慎,有53%的经销商选择"先保住现金流",27%的流通渠道经营者把“利润为王”放在首要位置,只有20%的经销商选择扩大规模。因此,以价换量——主动下调价格促进成交,推动资金回笼成为不少经销商的首选策略。

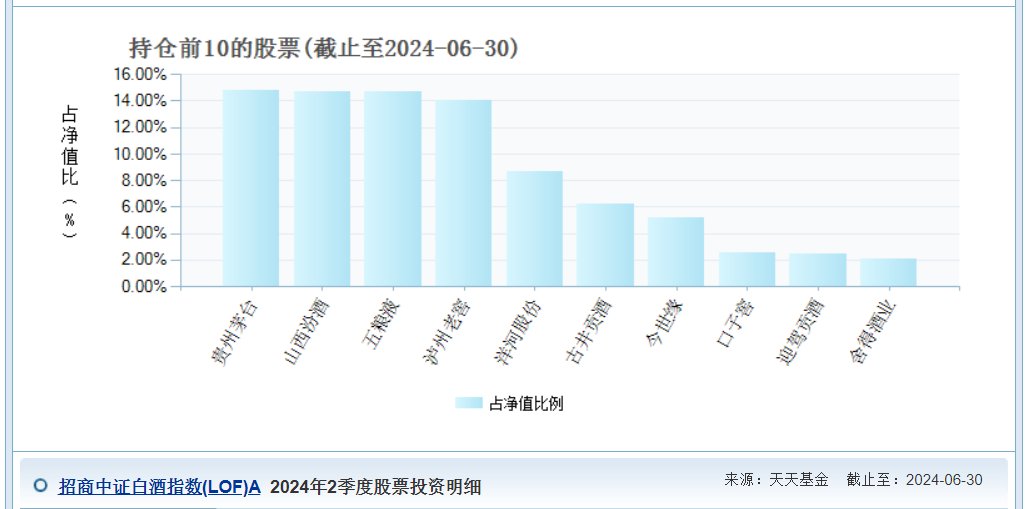

基金仓位:二季度多家减持茅台,招商中证白酒指数(LOF)A持仓前10增8减2

其实,早在瑞银这份白酒报告出来前,国内部分公募基金就开始减持白酒。

二季报显示,多位知名基金经理对贵州茅台大量减持。比如,萧楠的易方达高质量严选三年持有、焦巍的银华富裕主题、劳杰男的汇添富价值精选、王崇与张雪蓉的交银精选等,贵州茅台已消失在上述基金的十大重仓股名单中。

不过,公司研究室认为,从对白酒的中长期投资看,更值得参考的也许是侯昊在管的招商中证白酒指数(LOF)A,自2016年成立以来,这只基金在白酒仓位上的增减,基本上都踩对了市场节点。

对于头部白酒公司,这家基金二季度并没有一味减仓,而是有增有减。

数据显示,相较于一季度,侯昊增持了贵州茅台,持股增加6.94万股;五粮液减持了101.29万股;泸州老窖增持了453.98万股;山西汾酒(600809.SH)减持了273.18万股;洋河股份增持了468.62万股;古井贡酒(000596.SZ)增持了136.75万股;今世缘(603369.SH)增持了445.22万股;口子窖增持了278.89万股;迎驾贡酒(603198.SH)增持了185.33万股;舍得酒业(600702.SH)增持了46.02万股。

在二季报中,侯昊坦言:“中证白酒指数二季度下跌 16.63%,运作上保持了一定程度的稳定,基本完成了对基准的跟踪。在目前环境下白酒龙头公司将更致力于稳定、健康、可持续发展;很多公司都提出了坚定走高端化的路线,做难而正确的事情显得尤其重要。白酒行业依然维持着稳健的增长态势,尽管增速相对于前几年来说有所放缓。”

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com