继2023年营收、净利双双创下历史新高后,固德威(688390.SH)今年一季度业绩火速“变脸”,归母净利润以三位数的速度跌至亏损。事实上,将2023年成绩单“脱水”,固德威在第四季度就已陷入亏损,打破了公司此前的回暖预期。

证券之星注意到,爆发性需求回归正常后,欧洲市场的去库存成为逆变器行业持续面临的隐忧,而营收依赖海外市场的固德威自然也未能逃过去库存带来的影响,境外收入占比接连缩水。与此同时,其产品毛利率也不断走低,净利率也自上市后首次出现亏损。

连续两季亏损,经营现金流告负

固德威于2020年9月上市,致力于太阳能、储能等新能源电力电源设备的研发、生产和销售,并为家庭、工商业用户及地面电站提供智慧能源管理等整体解决方案。公司主营业务产品包括光伏并网逆变器、光伏储能逆变器、储能电池和户用系统等。

上市以来,固德威连续四年录得增收又增利的亮眼成绩。2023年,固德威实现营业收入73.53亿元,较2022年同期增长56.1%;对应归母净利润8.52亿元,同比增长31.24%。由于持续拓展光伏产品境内外市场,销售规模的扩大带动了营业总收入的增长。

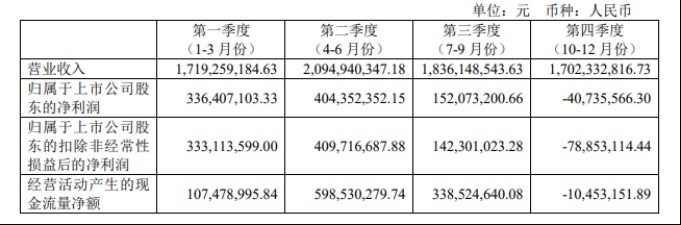

证券之星注意到,靓丽的成绩单只反映了年度变化,拆分单季度来看,固德威在去年Q4已陷入亏损态势。Q1-Q3归母净利润分别盈利3.36亿元、4.04亿元、1.52亿元。但Q4录得营收17.02亿元,同比下滑5.14%,环比下滑7.29%;对应归母净利润亏损4073.56万元,同比下滑110.89%,环比下滑126.79%。最能体现主业经营质量的核心指标扣非净利润也亏损了7885.31万元,同环比降幅分别达121.7%、155.41%。这也是固德威上市后首次录得亏损。

急转直下的业绩“打脸”了固德威董事长、总经理黄敏在2023年三季度业绩说明会上的预期:公司主营业务产品在上半年需求旺盛,三季度需求疲软,四季度开始慢慢回暖。从业绩表现看来,Q4非但没有回暖,反而陷入更加艰难的境地。

今年一季度,固德威业绩依旧惨淡。根据一季报,固德威实现营收11.26亿元,同比减少34.5%;对应归母净利润亏损2882.15万元,同比下滑108.57%。国内户用系统开发业务在今年一季度贡献了较多的收入,2023年户用系统的收入就已大增688.92%至16.54亿元。

一季度利润水平大幅下滑主要系销售结构变化影响,毛利率相对较高的外销收入占比大幅下降;此外,受限于规模效益不足,各项期间费率较去年同期明显上升。

证券之星注意到,由于销售收款减少叠加采购付款增加,固德威今年一季度经营活动产生的现金流量净额为-7.13亿元,同比下滑763.64%,2023年末这一指标高达10.34亿元。

境外销量下滑,毛利率、产能利用率走低

在逆变器赛道上,欧洲高库存一直是高热度话题。由于俄乌冲突,2022年欧洲爆发了户储需求。2023年欧洲市场恢复正常,但国内厂商却仍在疯狂扩产能,供过于求的背景下,欧洲逆变器经销商囤积了大量库存。

固德威收入主要依赖海外市场,尤其以欧洲市场为主。2023年,固德威逆变器销量约为68.63万台,其中并网逆变器销量约为53.22万台,占比约77.54%;储能逆变器销量约为15.41万台,占比约22.46%。

从海内外销售情况来看,境内逆变器销量约为24.27万台,占比约35.36%;境外逆变器销量约为44.36万台,占比约64.64%。而2022年境外逆变器销量约为57.73万台,占比达83.88%。可见欧洲户储渠道库存水平较高,对逆变器订单需求影响较大。

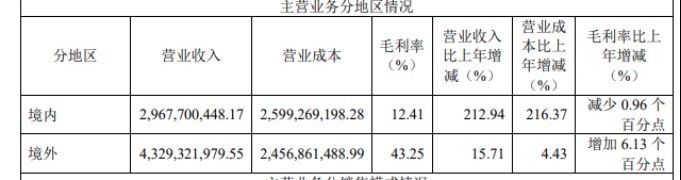

2023年,固德威境外收入主要来自于光伏并网逆变器、储能逆变器及储能电池产品的出口,境外收入金额逐年上升,2023年境外收入同比增长15.71%至43.29亿元,占比达58.93%。同期来自欧洲的销售收入占比约为40%-50%。相较于2022年的79%,固德威境外收入占比显著下滑。今年一季度海外收入约4亿元,收入占比进一步缩水至约36%。

相比国内市场,境外市场的毛利率显然更高。2023年,境外市场毛利率同比增加6.13个百分点至43.25%,而境内市场的毛利率仅12.41%。

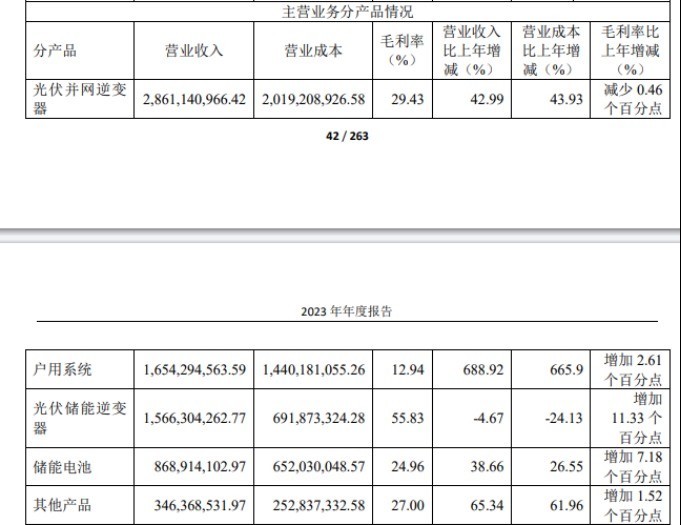

证券之星注意到,尽管毛利率更高的境外收入规模扩大,但固德威整体毛利率水平却出现下滑。2023年产品毛利率为30.76%,同比下滑5.24%。其中光伏并网逆变器是唯一毛利率下滑的主营产品,其毛利率同比减少0.46个百分点至29.43%,系上市以来最低水平。2020-2022年,该产品毛利率逐年递减,分别为37.09%、31.15%、29.89%。光伏储能逆变器毛利率则在2023年增加11.33个百分点至55.83%,创下历史新高。

今年一季度,固德威国内市场毛利率约20%,国外约45%,均较2023年末有所提升。但整体毛利率仍继续下行,同比下滑29.65%至27.47%。

证券之星注意到,固德威净利率也在一季度首度跌至亏损,同比下滑108.82%至-1.7%。

另一方面,2023年受制于行业库存等因素影响,固德威相关销量不及预期,产量下降导致产能利用率大幅下降,逆变器的产能利用率为60.95%。其中光伏储能逆变器由于销售订单减少,2023年的生产量、销售量均同比下降,降幅为49.5%、32.2%。而2020-2022年逆变器的产能利用率分别高达82.67%、80.76%、84.78%。

黄敏表示,公司自身产成品库存处于合理水平,欧洲逆变器行业库存去化仍在循序渐进改善中,预计今年年中或下半年行业库存将去化完毕。

数据显示,2024年4月我国逆变器出口规模6.9亿美元,同比-30%,环比+15%。东吴证券(601555.SH)研报指出,电力设备海外需求持续旺盛,逆变器排产4月开始环比明显增长,5月延续,Q2拐点确立。逆变器出货拐点是否会如期而至?固德威业绩又将何时实现回暖?证券之星将持续关注。(本文首发证券之星,作者|陆雯燕)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com