5月29日晚间,拓斯达(300607)披露公告显示,可转债券募投的“智能制造整体解决方案研发及产业化项目”在实施主体、募资用途及投资规模不变的情况下,根据目前的实施进度对募投项目延期一年。

上述募投项目主要投入工业机器人及自动化领域,自2021年3月开始募投,期间已经延期过一次。2023年3月30日,拓斯达就宣布将该募投项目延期至2024年5月31日。

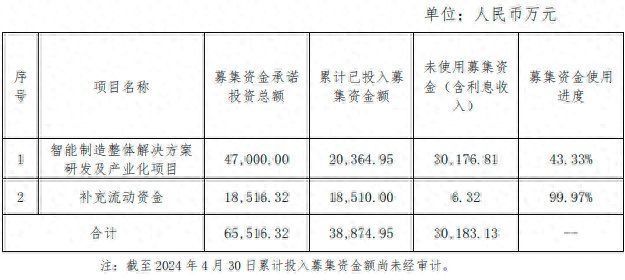

彼时,该募投项目投资进度不满50%。一年多的时间过去,该募投项目的募资使用进度完成不足2%,投资进度仍不满50%。对于两次延期,拓斯达均将主要原因归结于国内经济等宏观因素。

笔者发现,在募投项目延期的背后,拓斯达现有的工业机器人及自动化应用系统销售收入大幅下降,市场需求明显萎缩。这也使得拓斯达的业绩增速大起大落,虽然营收规模上升,但是盈利能力下降。

募投项目两次延期,投资进度仍不足50%

2020年7月29日,拓斯达计划向不特定对象发行可转换公司债券,计划募集资金总额不超过6.70亿元,扣除发行费用后,将全部投入“智能制造整体解决方案研发及产业化项目”以及补充流动资金。

2021年3月10日,拓斯达正式向社会公开发行670万张可转换公司债券,扣除发行费用后,实际募资净额约为6.55亿元。

募投项目实施并不顺利。2023年3月30日,该募投项目投入两年后,未能按照预案达到预定可使用日期,募资使用进度仅为41.81%。于是,拓斯达宣布将募投项目延期至2024年5月31日。

公告显示,截至2023年3月27日,募投项目的研发大楼建设已经施工完成,准备进入竣工验收流程,采购的设备到货安排及后续安装调试验收等均按计划在有序推进中。

对此,拓斯达解释称,近几年国内外经济形势不断变化,而募投项目建设内容较为丰富和复杂,公司在建设中不断优化调整建设方案,加之受外部宏观环境影响,致使工程物资采购、物流运输、人员施工等诸多环节受阻,综合导致了工程建设周期有所延长。

2024年5月30日,募投项目延期已届满,但是项目实施仍未完成。时间过去一年多,募投项目资金使用进度为43.33%,较2023年3月30日的进度仅完成1.52%。因此,拓斯达将募投项目再次延期至2025年5月31日。

拓斯达解释称,因受到客观因素对市场经济环境的冲击以及国内经济结构调整、宏观经济下行压力等多方面的影响,公司在硬件投入和研发人员配置等方面投资进程有所延缓。

此外,拓斯达还表示,由于对应下游行业技术迭代较快、市场需求多变的周期性压力,公司需根据下游市场及客户需求的变化对产品、技术研发进行适应性迭代更新。

工业机器人需求萎缩,近4年业绩大起大落

“智能制造整体解决方案研发及产业化项目”主要是通过新建研发中心,加大工业机器人及自动化领域前沿技术的研究开发力度。需要注意的是,工业机器人及自动化应用系统正是拓斯达的重要产品。

笔者查阅多份报告后发现,上述募投项目的提出背景为:2020年工业机器人行业的市场需求出现“爆发”式增长。当年,拓斯达的工业机器人及自动化应用系统实现收入为19.34亿元,同比增长141.74%。

到2021年,工业机器人及自动化应用系统的市场需求萎缩,该产品实现收入为11.17亿元,同比下滑42.24%。2022年,该产品的收入回升至12.88亿元后,到2023年又降至9.69亿元。

工业机器人及自动化应用系统是拓斯达重要的利润来源。2020年至2023年,该产品实现毛利润分别为11.25亿元、3.24亿元、3.29亿元和2.81亿元,占利润比例分别为82.78%、40.07%、35.63%和33.38%。

工业机器人行业的市场需求不及预期,也就不难理解拓斯达为何两次延期募投项目。随着工业机器人及自动化应用系统的收入和利润波动,拓斯达的业绩增速也大起大落,尽管营收规模攀升,但是盈利能力明显下滑。

2020年至2023年,拓斯达实现营收分别为27.55亿元、32.93亿元、49.84亿元和45.53亿元,分别同比增长65.95%、19.50%、51.36%和-8.86%。

同期,拓斯达实现净利润分别为5.20亿元、6540万元、1.60亿元和8803万元,分别同比增长178.65%、-87.42%、144.15%和-44.86%。

除了工业机器人及自动化应用系统外,拓斯达旗下产品还有“智能能源及环境管理系统”、“注塑机、配套设备及自动供料系统”和“数控机床(CNC)”等。

笔者注意到,拓斯达的营收规模实现攀升,主要靠智能能源及环境管理系统拉动。2020年至2023年,该产品实现收入分别为5.11亿元、15.11亿元、29.65亿元和26.86亿元。

智能能源及环境管理系统的毛利率较低,且呈现下降趋势。同期,该产品毛利率分别为20.27%、18.91%、11.50%和8.44%。

由此可见,尽管智能能源及环境管理系统拉动公司整体收入增长,但是利润空间较小,未能弥补工业机器人及自动化应用系统需求下降带来的盈利损失。

智能能源及环境管理系统的盈利能力较低,其他三个产品或更受拓斯达重视。拓斯达在《致股东的信》中表示,2023年,我们持续“做减法”,进一步主动收缩项目类业务,让业务更聚焦于主业,重点发展机器人、数控机床、注塑机三大产品。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com