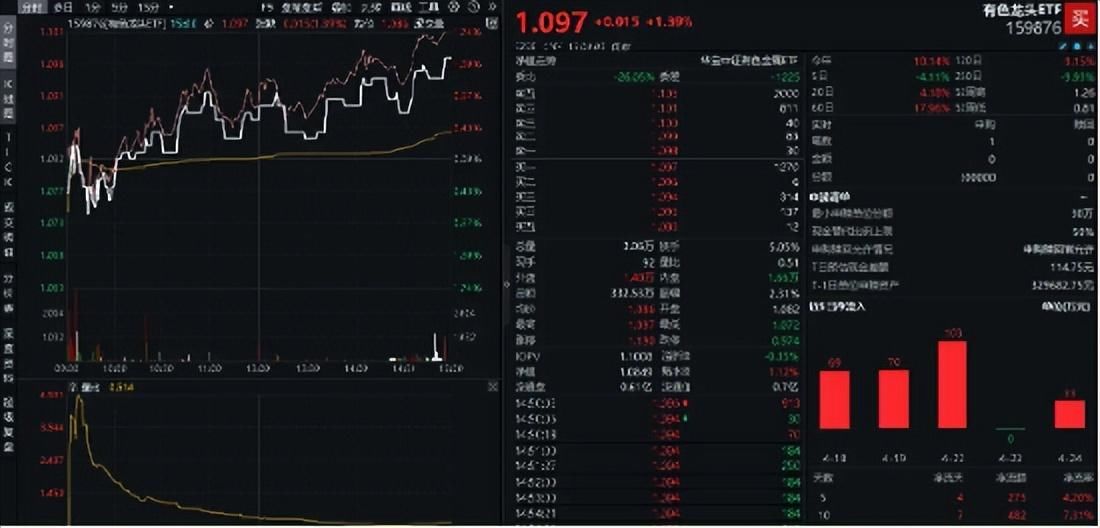

昨日(4月24日),在国际金铜铝连跌两日,天齐锂业绩后一字涨停,有色板块一片哀嚎的背景下,揽尽有色金属行业龙头的有色龙头ETF(159876)全天一步一个脚印的爬坡上台阶,并收于日内高点,场内价格劲涨1.39%。

这是在怀疑声中悄然回暖了?有色金属板块还有上涨空间吗?

站在当前时点,COMEX黄金昨日再跌0.56%,但伦铜上涨0.86%、伦铝上涨0.19%,已打破三大金属连续两日同步下跌的局面。消息面上,中证有色的第一大重仓股紫金矿业(截至4月24日,权重占比12.3%)不仅新进公募一季报前十大重仓股,甚至位列第四,仅次于贵州茅台、宁德时代、五粮液。招商证券分析一季度主动偏股公募基金调仓思路,并指出,资源品板块(有色金属板块)是公募基金一季度重点布局的三个方向之一。

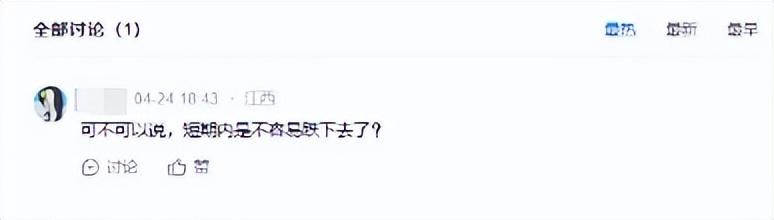

于是,网友在留言区问小编:“可不可以说,短期内不容易跌下去了?”

当前机构的观点略有分歧,以金价展望为例

中信建投期货认为,金价短期仍存在回调可能。并指出近日国际金价大幅回调,或是由于①中东地缘冲突没有进一步扩散,避险情绪缓和;②前期美国经济数据向好带来的压力未在盘面上反映,在做多情绪见顶后,利空因素开始反映到价格层面。

国金证券认为,黄金或迎来主升浪行情。2023年黄金股自产金成本增速放缓,预计2024年在金价上涨、成本控制较为稳定的情况下,黄金股业绩将有较好表现,且黄金股当前市值并未反映较多金价上涨预期,具有较大“补涨”空间。预计黄金股将迎来主升浪行情。

市场观点不一,我该相信谁?

投资本身是很个人的事情,每个人都需要根据自身的实际情况进行配置,构建属于自己的投资组合。

1、有色金属板块优势鲜明,确实是一个很好的配置品种

(1)攻守兼备,具备上涨弹性

进攻特性上,在经济弱复苏的环境下,相较其他行业,资源能源行业或具备一定的上涨弹性。自2月6日行情启动以来,截至昨日,中证有色金属累计上涨32.41%,大幅跑赢沪指(12.68%)19个百分点,亦涨逾创业板指(12.98%)和深证成指(16.15%)。

守卫特性上,有色金属属于大宗商品的一种,跟股、债的相关性不高,“将鸡蛋放在多个篮子里”,或能实现“东方不亮西方亮”。并且,中证有色金属指数揽尽有色金属行业龙头,分散配置于铜、铝、黄金、锂、稀土、钼、铅锌等多个细分赛道,比起单一配置某一类金属来说,能够分散风险。

(2)上游资源品获政策支持,迎发展机遇

从供给端来看,上游资源的供给增长受到多方面的限制,包括环保政策及能耗约束、产业链重构、劳动力供给紧张等。铜铝等原材料有色金属板块,近期仍可能面临供不应求的局面。市场分析人士指出,全球有色金属板块需求上行,或有三大因素催化:

第一,逆全球化背景下,区域化形成在加速,一带一路国家的能源资源及基建等缺口依然较大,有望拉动基础设施、实物资产的投资需求;

第二,绿色转型背景下,新能源产能对有色金属的消费强度远超传统能源;

第三,财政政策的作用在提升,强调大规模设备更新和消费品以旧换新,有望进一步提振需求,利好原材料有色金属板块。

2、将投资的钱分成多个部分,有色金属只是其一,不是唯一

小编不建议投资者把全部的资金投入单一方向,投资不是一夜暴富,投资是一辈子的事情,可以将资金分成多个部分,既可以在进攻资金部分考虑科技成长方向,也可以在防守资金部分考虑红利资产,也可以配置一部分跟股、债相关性不高的有色金属板块。

理性投资,在市场中慢慢成长,小编一直都在。(*^▽^*)

公开资料显示,按照申万三级行业口径,截至3月31日,有色龙头ETF(159876)跟踪的中证有色金属指数中,铜、铝、黄金是前三大重仓行业,分别占比23.8%、16.4%、14.6%,合计占比超50%。有望受益于黄金大涨行情,也有望受益于大宗商品上涨周期。

数据、图表来源:Wind,沪深交易所,华宝基金等

风险提示:有色龙头ETF(159876)被动跟踪中证有色金属指数(930708.CSI),该指数基日为2013.12.31,发布日期为2015.7.13,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者,适当性匹配意见请以销售机构为准。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com