友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

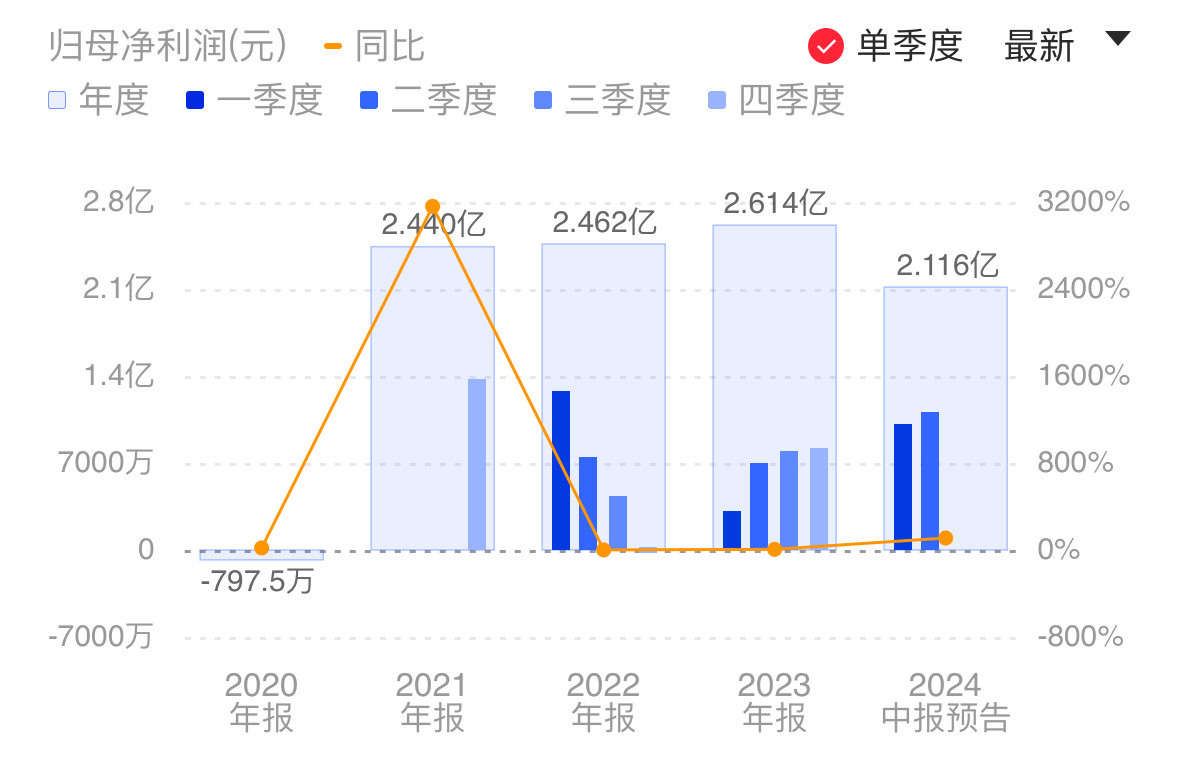

上半年净利翻倍!快充芯片龙头南芯科技预增 终端需求回暖信号强烈

18

0

相关文章

近七日浏览最多

最新文章

标签云

美国商务部

芯片

半导体

商务部

药品

仿制药

中国

白宫

美国

美媒

黄仁勋

英伟达

科技巨头

海湖庄园晚宴

唐纳德特朗普

荷兰

碳化硅

德国

外交部

林剑

显卡

nsa

grok

埃隆_马斯克

deepseek

豪威

雷军

微电子

民营企业家

华为

欧洲

知名企业

英伟达gpu

国际消费电子展

微软

nvidia

OpenAI

疯狂

贝尼奥夫

gpu

钛媒体

a100

大语言模型

算法

老子

代码

微星

非公版

rtx

系列显卡

字节跳动

blackwell

内存条

性价比

颗粒ddr5

垄断

谷歌

烟草

张泉灵

华为手机

骁龙至尊版

华为mate

周一

拜登政府

出口限制

乔拜登

互联网协会

国家安全

多核

余承东

高通骁龙

全大核架构

mate70

市场份额

手机

高通

性能

骁龙8gen2

逮捕

间谍罪

反间谍法

韩国公民

三星电子

显示屏

苹果公司

apple

ipadmini

熊彼特

刘向明

经济危机

资本主义

医疗免费

子夏

欧阳

张超

李治廷

张海潮

中国梦

批量

英伟达ceo

间谍

情报机关

国家安全部

eco

基准利率

mac

韩国央行

韩国

美股

亚马逊

英特尔

cpu

三星

路透社

科创板日报

kimi

腾讯

初创公司

融资

指数

alphabet

中国证监会

京东

ipo

上交所

科创板

员工持股计划

股份

板块

app

奥运会

奥林匹克

奥运

a股

科创板公司

减持

限售股

金山办公

寒武纪

自动驾驶

智能网联

扎克伯格

墨西哥

药明康德

国防授权法案

归母净利润

处理器

净亏损

华夏基金

权重股

中证500

机器人

膝关节

新京报

adc

徐杰

液晶仪表

无线充电

ev

海豹

北斗卫星

华为nova

王炸

led光源

涡轮增压

涡轮增压发动机

轿跑suv

林肯飞行家

辅助系统

新能源车

增程器

东风

动力总成

新能源汽车

风阻系数

续航里程

动力电池

越野

越野车

自动泊车

瑞虎8

奇瑞

人脸识别

奇瑞汽车

领克03

ar

flyme

SUV

哪吒

中国汽车

电动尾门

纯电

米其林轮胎

自动空调

ultra

磷酸铁锂电池

里程焦虑

nvh

定速巡航

制动踏板

苏炳添

牛米

雷克萨斯

自然吸气发动机

雷克萨斯es

无框车门

混动系统

马自达

发动机

大众

车顶行李架

无人机

紧凑型suv

哈弗汽车

快充

更上一层楼

中控屏幕

蔚来es8

电池容量

运动模式

埃安

智能驾驶

adigo

pilot

麒麟

宁德时代

中型suv

特斯拉

mpv

液晶仪表盘

安卓

智能手机

vivo

ios

苹果

京东方

oppo

一加手机

nfc

陶瓷

realme

供应链管理

手机充电

rain

lcd

x50

荣耀20

五菱汽车

鸿蒙

华为公司

小米公司

oled

美国联邦

fcc

android

操作系统

快科技

小米

soc