比起热度爆棚,流量拉满的造车新势力们,公司负债、工厂停工、股票停牌,负面缠身的恒大汽车,似乎早已被遗忘在市场的角落。

不过,随着背后恒大集团的调整与清盘,事情出现了转机。

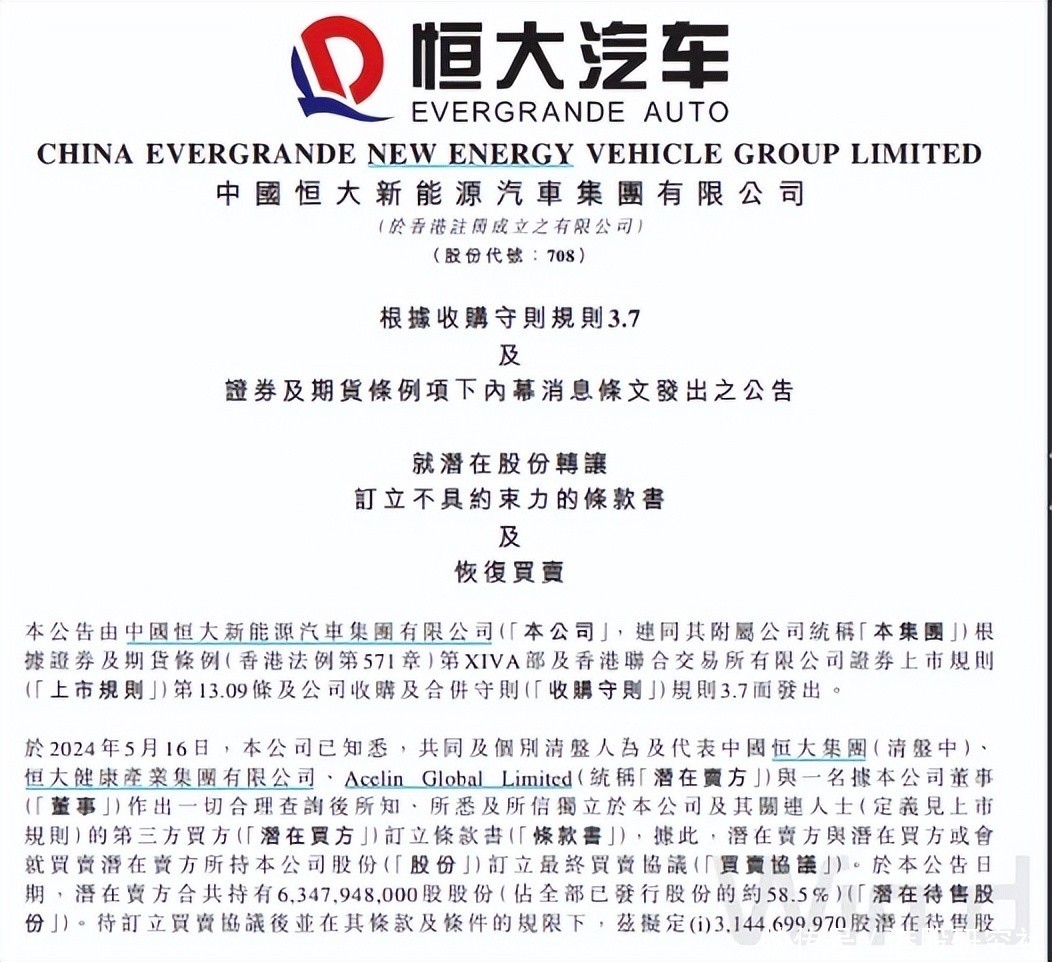

5月26日晚,恒大汽车发布公告,一个神秘的第三方公司,愿意出资购买31.45亿股恒大集团股份,这部分股份约占公司已发行股份的29%。同时该公司还愿意提供信贷额度,支持集团的继续运营和电动汽车业务的发展,并且在将来考虑继续收购32.03亿约占29.5%的股份。

这一次的收购,或许能给“等米下锅”的恒大汽车带来关键的资金。事实上,自从恒大“暴雷”以来,恒大汽车就一直在资金链问题上挣扎。工厂没钱订购原材料,就无法开工,也没钱付工资,大面积裁员。既缺钱,又养不起人,工厂只能闲置。规模最大的天津工厂,至今仍然处在停产状态。

2023年,恒大汽车营业额为13.4亿元,同比暴涨900.04%;其中,全年物业销售额11.36亿元,而汽车销售额仅有1.46亿元。毛亏人民币0.51亿元;净亏损合计人民币119.95亿元,同比减亏 56.64%。

2023年全年,恒驰5累计交付1389辆,月均交付115.75辆。任何一家正常车企,都不愿意为如此低的月均交付量,去承担相应的生产运营和售后维系成本。先前小鹏汽车的G3系列就是因为月交付量仅几百辆而停产。毕竟,如果没有产量规模加持的话,生产线本身也存在着较高的减值成本。2023年恒大汽车的资产处置、减值等非经营性亏损就达到了63.84亿元,总亏损占比53%。

在负债端,在资产为348.51亿元的情况下,负债总额达到了725.43亿元,其中,借款264.84亿元,贸易及其他应付款430.12亿元,其他负债30.47亿元。截至2023年年末,恒大汽车未能清偿的到期债务累计约94.47亿元;

子公司负债累累的同时,恒大集团也是债务缠身,失去了给恒大汽车输血的能力。2023年12月31日,恒大集团逾期商票累计约34.01亿元。标的金额3000万元以上未决诉讼案件数量共计68件,标的金额总额累计约136.08亿元。

高负债的背后,是恒大汽车过快的扩张。从 2019 年正式进军新能源车市场以来,恒大汽车就通过大手笔的 “ 买买买 ”,覆盖了技术、资质、电池、销售、人才等汽车上下游产业链。获得了整车制造、底盘架构、动力总成、轮毂电机、动力电池等领域的核心技术。

正常的车企造车,到这一步就够了。而恒大不是,起步就同时推进9个车型的设计,在市场需求还没打开之前,就开设了11个专业研究院。还建立了风洞、音效、V2X、脑机室、虚拟现实等实验室。其中仅风洞实验室的投入就高达十几亿,而当时的恒大汽车根本没有这么大的风洞实验需求。就像是一个初入社会的年轻人,还处在考虑怎么买车买房的阶段,却已经在考虑为子孙后代构建星际移民舱了。

这种脱离现实生产经营情况的扩张,往往来自董事会不负责任,未加深思熟虑就做出的决定。而恒大汽车的很多高管,如刘永灼、秦立永、肖恩等,都是从房地产等其他业务“空降”到恒大汽车。这些高管中相当一部分人还保留了恒大在地产时代的“大、干、快、上”的做法。这种做法放在过去跑马圈地的时代,曾经取得了一定的成功。然而,用卖房子的思路去卖车,用房地产行业的思路去挑战汽车行业的运作规律,注定不合适。

总结来看,失败的原因还是外行指导内行,用房地产那一套高举高打的风格去做新能源车,带来了很多浪费,最终母公司暴雷之后,资金链断裂。

尽管在资金链断裂之后,恒大汽车曾经寻求出海,也曾和纽顿集团签署过协议,计划获得5亿美元的战略投资和6亿人民币的过渡资金。但最终没能改变恒大汽车的颓势,股价也一路下跌,最终在5月17日跌到了0.38港元,随后停牌。

如今,随着本次收购协议的曝光,5月27日恒大汽车高开97%,一度涨超100%,报0.75港元。“等米下锅”的恒大汽车,终于还是等到了这笔急需的钱。

然而,钱来了之后,何去何从,才是恒大汽车接下来这个阶段最应该思考的问题。如果还是按照过去那种粗放的发展模式,恐怕市场不会再给予过去那种包容的态度和发展的时间了。

毕竟,在恒大造车的早期,蔚小理、高合、天际、威马都还刚刚起步。而如今的电车,低端市场有以价换量的价格战,高端市场又有智能驾驶人车家。在这样一片红海中,恒大汽车怎样在现有的厂房和生产线基础之上,重新适应市场的节奏,研发出消费者认可的车型,才是重中之重。

无论如何,恒大汽车算是拥有了一次重新站上牌桌的机会,至于这次能走多远,取决于恒大汽车能做出怎样的改变。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com