友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

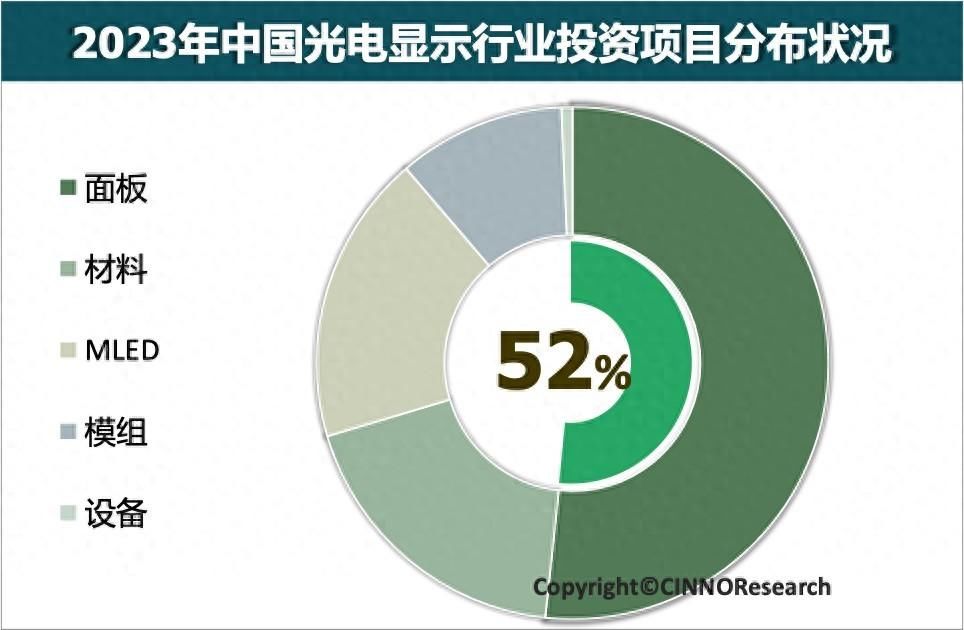

CINNO Research:2023年中国光电显示产业投资金额约3068亿元 同比下降15.6%

36

0

相关文章

近七日浏览最多

最新文章

标签云

华为公司

华为

华为手机

oled

处理器

国产品牌

se

三星

cmos

华为mate

app

北斗卫星

matebook

英特尔酷睿

cpu

游戏

绘画

ipo

ipad

平板电脑

SUV

概念车

lcd

摩托罗拉

pdd

任天堂

switch

塞尔达

nfc

机器人

中学

bba

用车成本

自动泊车

hdr

安卓

笔记本电脑

gpu

ultra

独立显卡

苹果

锐龙

涡轮增压

大连屏

客厅

千元机

戴尔

soc

奥迪a6

奥迪

英特尔

lg

显示屏

京东方

rtx

智能手机

m4

联发科天玑

ois

投资

房产

老年人

区块链

诈骗

a股

tcl

太阳能电池

黄金etf

etf

comex

基金

上海黄金交易所

黄金

万军伟

高铁

国铁集团

联调联试

杭州

河南省

金价

36氪

中国

业协会

财经新闻

二级市场

贵州茅台

京东物流

芯片

茅台集团

茅台酒

茅台

国泰航空

基金份额

文旅融合

黄河

苹果公司

股票

伯克希尔

巴菲特

美国银行

养老金

基金经理

中国证券报

汽车产业

汽车行业

新能源

投资收益

贵金属

暂行办法

台湾

欧盟

俄罗斯

基金管理人

委员会

国家统计局