编者按:

在经过了2023年的“联名上瘾”“万店宣言”“集体出海”“血拼价格战”等一系列变化后,2024年咖啡茶饮赛道依旧火热。“卷”仍然是行业不变的主题,但市场格局、竞争形式、价格战烈度等都在发生变化。今年以来,瑞幸9.9元促销活动悄悄缩水,星巴克加码下沉市场,茶百道抢位新茶饮第二股……可以确定的是,咖啡茶饮市场增长空间依旧可观,但企业想吃下增量蛋糕难度正不断提升。2024年,21世纪经济报道继续推出系列文章,关注咖啡茶饮赛道重大变化,解析变局之下的企业动态,以期为行业带来新观察与新启示。

21世纪经济报道记者 易佳颖 上海报道 纷纷扰扰的一周过后,茶百道的股价仍没有起色。

4月23日,茶百道(2555.HK)头戴“新茶饮第二股”的冕冠登陆港交所,发行1.48亿股股票,发行价为每股17.50港元,募集金额25.86亿港元。但首日就破发,低开10.06%,收盘时跌幅达26.86%。

实际上,茶百道的破发并不令行业意外。在其上市前夕,某位咖啡品牌负责人在接受21世纪经济报道记者采访时就表示,“有前车之鉴,奈雪的茶现在市值才剩下多少。”

顶着“奶茶第一股”头衔的奈雪的茶也曾在首发当日破发13.5%,此后市值更是一路下跌,直至2023年,开放加盟后,才实现全年盈利。

但从一开始就坚定加盟制的茶百道,仍逃不出“破发”魔咒。其招股书数据显示,茶百道的营业收入由2021年的36.44亿元增加16.1%至2022年的42.32亿元,并进一步增加34.8%至2023年的57.04亿元。2021年至2023年,茶百道净利润的年复合增长率达21.6%。即便如此,资本市场也并不买单。

早在新股认购时,茶百道散户的打新热情就不高,甚至出现未足额认购的现象。值得一提的是,茶百道是今年以来港股募资额最大的IPO。在某位券商分析人士看来,茶百道的破发和股价表现不佳,更多是市场环境原因。“一方面,港股市场近期表现确实不佳,不破发的新股都是少数。另一方面,茶百道发行数目较大,港股市场不好消化。”

但亦有行业人士指出,“新茶饮行业自身也面临挑战,接连几年的高增长放缓之后,行业陷入同质化竞争,资本市场怕是觉得未来想象空间有限。”不可回避的是,当下一二线市场的新茶饮门店相对比较饱和,任何中心街道等人流密集地都是三步一家茶饮店,市场普及之下,红利见顶。

反观此前一度激烈的“第二股”之争,古茗、蜜雪冰城、沪上阿姨均已向港交所递表,面对接二连三的折戟资本市场,还在排队的企业也不免担忧。

成也加盟

新茶饮在资本市场的经历,可谓是一路波折。

在2021年,奈雪的茶成功登陆港交所后,2022年蜜雪冰城就曾寻求在A股上市,未果后才选择转战港交所。

2023年7月底,古茗和蜜雪冰城就都被传出过要赴港交所上市。据统计,彼时至少有6家中国连锁茶饮公司被传出正在酝酿IPO。但后来,有所行动的只有茶百道一家,时至2024年开年,古茗、蜜雪冰城才双双递表港交所。

值得关注的是,无论是还在排队的新茶饮品牌,还是先行一步的茶百道,都是加盟制品牌,就连“第一股”奈雪的茶也向加盟制低头。红餐大数据显示,截至2023年12月,茶饮在营门店总数在63.3万家左右。为了在存量市场立足,茶饮品牌加大提升规模化程度。截至2023年12月,门店数在50家以上的茶饮品牌数占比近四成,其中门店数在500家以上的茶饮品牌数占比也达到了5.0%。

依靠加盟制,新茶饮得以快速扩张。2020年-2022年,茶百道分别新增门店数量为1485家、2844家、1817家,成为门店增长最快的新茶饮品牌之一。根据弗若斯特沙利文的报告,按2023年零售额计算,茶百道在中国现制茶饮店市场中排名第三,市场份额为6.8%,前两名是蜜雪冰城和古茗。

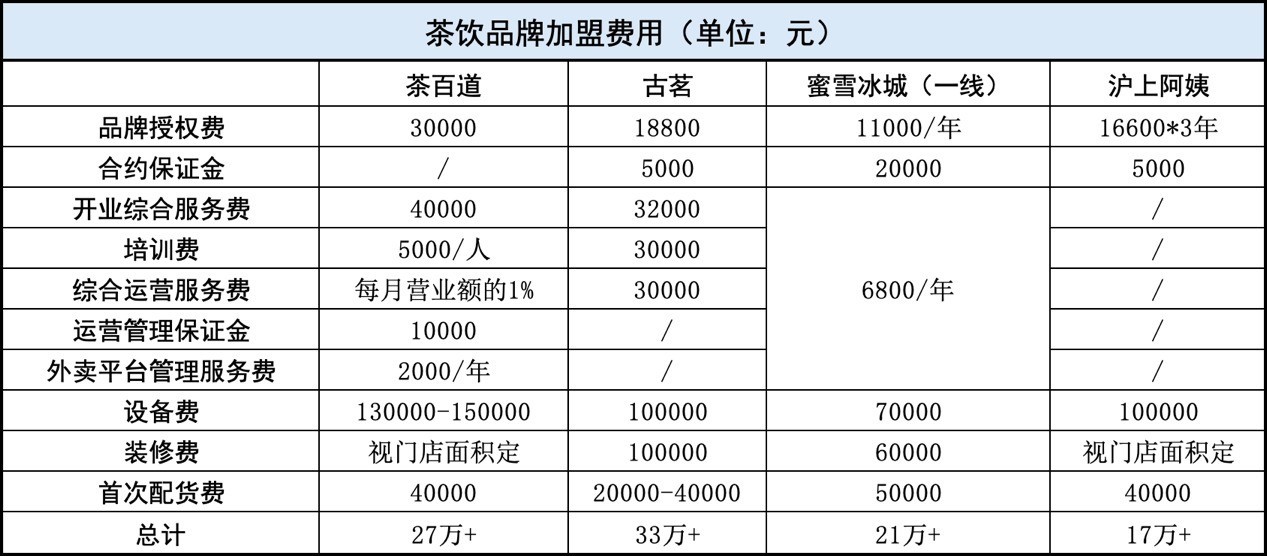

另外,加盟制也使得新茶饮成为一门更具稳定性的to B生意。但品牌授权费并非茶百道的主要收入来源,向加盟商销售货品及设备构成了公司营收的最大比例。据茶百道官网,加盟费用构成中设备费和首次配货费累计在17-19万元不等,远高于3万元的品牌授权费。

同理,蜜雪冰城招股书显示,2023年前三季度,蜜雪冰城通过向加盟商销售商品和设备,分别斩获145.05亿元、6.05亿元的收入,前述两大板块收入占蜜雪冰城总营收的比重分别为94.2%、3.9%,而同期蜜雪冰城来自于加盟费和相关服务费的收入占比不到2%。

(数据来源:各品牌官网)

除了向加盟商出售设备和原料,营业额抽成也是茶百道盈利的一方面。官网显示,茶百道抽成比例为1%(月实收金额满6万元),某资深行业人士进一步解释道,“营业额的1%实际上不低,对于营业达到平均数的门店相当于抽成了净利的5%左右。但这个抽成并不冤枉,茶百道的收入很大程度来源于线上外卖,品牌会做很多线上运营等。”

“确实会有很多品牌成本,但加盟制也是普通小白做生意的捷径了。”一位加盟商在接受21世纪经济报道记者采访时强调。而多位加盟商不约而同地指出,品牌的收费贵与不贵,是相对的,是比较品牌势能而言的。

败也加盟

加盟制的简单直白,也降低了“新茶饮故事”的想象空间。

上述券商人士指出,“虽然新茶饮还在开拓下沉市场和海外市场,试图力证发展潜力,但资本也不傻,国内市场基本饱和,下沉市场的容纳量相对有限,海外市场口味方面也会面临很多水土不服。”

随着茶饮市场的不断饱和,各大品牌纷纷加大投入,力图在市场中占据更有利的位置,像喜茶、奈雪的茶主打直营的品牌也纷纷放开加盟,这自然导致了消费者分流和销售额的下降。“自从附近新开了一家喜茶,门店的月营业额就掉了20%-30%。”某茶饮加盟商告诉21世纪经济报道记者。

弗若斯特沙利文数据显示,2022年新式茶饮连锁品牌在中国新式茶饮店市场的市场占比为62.7%,预计到2027年,新式茶饮连锁品牌的渗透率将增长至72.8%。同时我国现制茶饮店行业规模在2018年至2023年的复合增长率为25.2%,2024年至2028年复合增长率预计为15.4%。

“原本还会有门店保护距离,但随着门店被加密,距离也在缩短。”另一位资深加盟商解释道,他做过大大小小的加盟餐饮生意,大多不长久,“市面上同类的品牌一多,竞争加剧,营收、利润都会直线下降,如果所加盟品牌自身的产品创新再跟不上,那就离亏损不远了。”

而随着门店数量的迅速增加,品牌的管理和运营难度也随之加大,部分门店可能因地理位置不佳、运营不善等因素,导致销售额无法达到预期水平。加盟制度助力新茶饮迅猛扩张的同时,也给供应链管理带来了前所未有的挑战。要确保遍布各地的门店都能够遵循统一的运营规范,并非一件轻松的事情。

近年来,新茶饮在食品安全方面已经遭遇了诸多问题。今年“315”期间,茶百道、古茗、茉酸奶、霸王茶姬等多家品牌均被爆出食品安全问题。“加盟店的管理是行业的老大难问题,有监控但肯定不会24小时盯着,而是抽查制,一万家门店里抽看10-20家,督导巡查也是,再加上品牌所跨地域广,实际上能起到的作用也有限。”加盟餐饮品牌市场工作人员解释道。也有分析人士指出,食品安全问题的关键是在于品牌高层的重视,重视是自上而下的。

屡见不鲜的食品质量和服务问题似乎正在埋下“定时炸弹”。截至4月30日,记者在黑猫投诉上搜索各家新茶饮品牌均有上千条投诉,其中不乏与食品安全、服务态度相关的投诉内容。可见,随着加盟店数量的不断增加,茶饮公司对加盟店的管理难度也在逐渐加大。

新式茶饮市场的竞争激烈程度从未减弱,在这场没有硝烟的战斗中,上市也只是一个阶段性胜利。

更多内容请下载21财经APP

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com