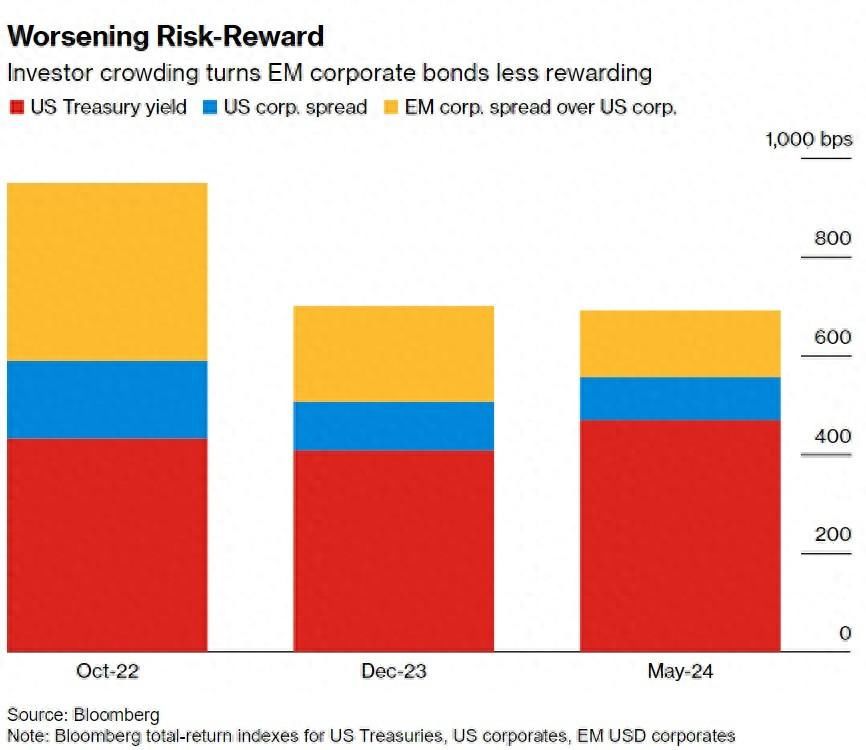

智通财经APP了解到,债券市场的投资者们似乎从安全等级较高的美国国债转向风险系数较高的新兴市场公司债券,数据显示,以美元计价的彭博新兴市场公司债务价格指数自去年10月以来出现大幅反弹,达到2022年2月以来的最高水平,实现两位数级别回报。这使得其对美国国债的收益率溢价降至216个基点,还不到2022年利差的一半(收益率越低,债券价格越高)。一项类似的指标显示,新兴市场企业目前的发债借款利率仅比美国同行高出133个基点。

然而,投资者们并没有对如此低的债券风险溢价望而却步,而是押注于新兴市场公司债券进一步上涨。他们表示,从债券总投资回报的角度来看,新兴市场的收益率指标已经足够高,一旦美联储开始放松政策,全球借贷成本下降,锁定新兴市场一度接近7%的收益流将更具吸引力。他们还表示,从平均存续期缩短到新债券供应规模有限等技术因素也推动了机构当前对这些新兴市场债券的需求。

尤其是符合预期的美国4月CPI数据公布后,以及近期公布的周度初请失业金人数暗示美国劳动力市场低迷,市场对美联储2024年的降息预期大幅升温,从4月市场曾定价的“不降息”预期升温至近期的降息2-3次。

CME“美联储观察工具”显示,押注美联储9月进行首次降息,而不是12月首次降息的利率期货交易员们似乎不断增加,并且交易员们对于美联储年内降息预期的押注从4月份一度跌至“年内不降息”的悲观预期回升至50个基点-75个基点附近。

全球资金抢购新兴市场公司债

苏黎世Bank Julius Baer执行董事兼高级固定收益投资组合经理Arnaud Boué表示:“即使利差很小,如果投资者考虑到利差交易策略,总估值也相对具有吸引力。”“随着投资者寻求收益率更高的潜在高回报率债券,当美联储真正开始降息时,我们大概率将再次看到对新兴市场公司债券的需求不断增长。”

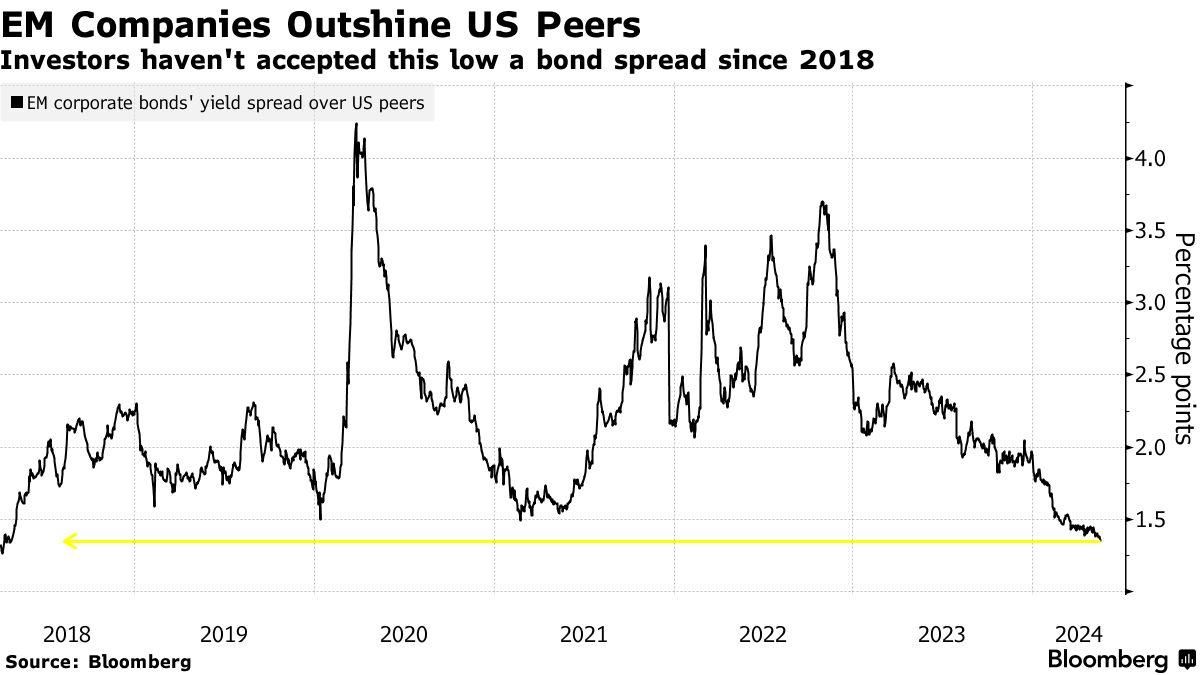

不断恶化的风险回报——投资者们集体涌入新兴市场债市,使得新兴市场公司债券的收益率明显降低

尽管新兴市场的整体吸引力仍因美联储可能推迟降息时间点、新兴市场经济增长放缓以及美国国债收益率高企而蒙上阴影,但与此相关的对各种美元定价的资产的抢购规模,正在推动世界各地(包括以发展中国家为主的新兴市场)对硬通货公司债券的需求。

这种公司债热潮在一级市场也得到了回响,今年到目前为止,新兴市场公司已经筹集高达1310亿美元资金,相比于2023年同期增长约33%。然而,新发行的美元债券规模并没有跟上公司债到期的步伐,这支撑了现有公司债券的价格不断上涨,进而为资金抢购新兴市场公司债提供驱动力。伦敦Pinebridge Investments新兴市场全球固定收益联席主管Luke Codrington表示,在过去两年里,新兴市场公司的净融资额为负的4130亿美元。

“利差收窄主要是由供应有限、基本面相对强劲和选举风险减弱等因素所共同推动。” Codrington表示。“除了这些因素外,我们还看到大多数新兴市场主权信用的前景趋于乐观,这导致主权驱动的新兴市场公司评级受到有限的下调幅度。”

两年前主权债务危机最严重的时候,新兴市场公司美元债券开始流行,当时它们的平均收益率接近10%,受到本币风险惊吓的投资者们寻求对于更加安全的美债资产的抢购力度。在接受国际货币基金组织(IMF)和其它贷款机构的纾困后,随着最脆弱国家的违约风险降低,过去6个月里,新兴市场公司债涨势不断加剧。

来自AllianceBernstein的基金经理Elizabeth Bakarich表示:“在2023年最后几个月表现不佳之后,新兴市场公司债的利差今年开始追赶美国公司。”她表示,新兴市场债券的平均期限较短(大概为4.74年,而美国公司债券的平均期限约为6.87年)等技术因素,促成了近期的优异表现。

新兴市场主权债务表现支持新兴市场公司

不过,公司债券市场的狂热令一小部分机构投资者感到担忧,他们表示,在全球市场出现恶化的情况下,忽视债市的风险利差、过于追逐名义收益率可能是危险的举措。中欧最大规模的基金管理公司之一Erste Asset Management的Peter Varga将当前债券市场描述为“破碎的市场”。

Varga在维也纳接受采访时表示:“当我在2000年开始我的职业生涯时,我曾经学习将利差与投资风险进行比较。”他是维也纳高级投资组合经理。“现在我看到市场上的负面消息被忽视,投资杠杆率上升,没有人真正关心。任何形式的流动性溢价都已被排除在外。人们只是购买绝对收益率,而不关心基本面。”

尽管美国国债收益率重新回到较高水平,货币市场将美联储可能降息的时间从此前的6月一度推迟到12月,但新兴市场公司债的涨势似乎未受到明显的影响。一些投资者表示,他们看好这些证券,因为无论美联储的立场如何,全球经济和货币格局都将有所改善。

富达国际(Fidelity International)驻伦敦的基金经理Paul Greer表示:“对美联储降息预期的重新定价未能损害市场对新兴市场公司债的买入信心,因为美国和全球经济增长远好于此前偏悲观的市场预期,对美国和其它新兴市场经济体‘硬着陆’的担忧已得到缓解。”“新兴市场主权债务的积极表现也支持了新兴市场公司,为新兴市场公司债提供强大的基本面支撑,新兴市场许多高收益率债券的发行国家正在实施重要的宏观改革和财政改善举措。”

就目前而言,对债券市场的投资者们来说,新兴市场公司的普遍基本面改善以及市场动能和技术动态似乎比利差缩小更重要。

来自霸菱投资服务(Baring Investment Services)的新兴市场公司信贷主管Omotunde Lawal表示:“资金正从货币市场基金重新配置到发达市场投资级资产类别,而这一趋势为新兴市场公司的某些特定领域提供了交叉需求的推动力。”“总体而言,新兴市场公司的基本面也非常健康;因此,除非出现特殊波动或地缘政治驱动的剧烈波动,否则我们应该将看到一定程度的投资弹性。”

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com