5月27日,趣致集团迎来了重要里程碑时刻,正式上市交易。首日股价涨幅达40%,市值突破90亿港元,AI赛道热度持续。

趣致集团作为中国最大的AI互动终端网络公司,以及中国快消品营销服务的领军企业,凭借其不断提升的行业地位、创新的商业模式、颇具成长的财务表现,赢得了投资者的广泛关注。

回望2013年成立之初,趣致集团估值仅0.29亿人民币。11年间共吸引了9轮融资,此次上市,市值实现了超过200倍的增长。

趣致集团究竟拥有怎样的魅力,能够持续吸引资本的关注和投资呢?接下来,笔者将从好公司、好价格、好赛道这三个维度,深入探讨趣致集团的长期投资价值。

好公司——独特的业务模式、良好的财务表现

投资的关键在于找到好公司。而好公司标准有二:一是有好的业务模式和商业模式;二是其商业模式经过验证,能带来好的业绩兑现。

趣致集团不仅业务模式独特创新,而且财务表现颇具成长性。

1)独特的AI互动营销模式,以AIoT技术赋能“智能终端”

趣致集团的AI互动营销模式独树一帜。基于AIoT技术自研了集视觉、听觉、触觉、嗅觉、动作交互为一体的多感官AI智能互动终端,其构建了全国性的线下营销网络——“趣拿”,并通过这些线下终端,吸引消费者在线上的“趣拿”APP或微信小程序上注册,实现线上线下融合,为消费者带来有趣、创新的购物体验的同时,也更好地推广客户的品牌和产品。

有别于传统营销,其核心竞争力在于,这款AI互动终端融合了AIoT技术和大数据算法,能让品牌企业为消费者带来耳目一新的产品体验的同时,也提供个性化推荐,实现千机千面、千品千策,进行精准的广告投放,显著提升营销效果和效率。

目前,趣致集团在中国已注册14项专利和114项软件著作权,这些对于其利用AIoT、大数据算法等技术提供营销服务至关重要,也为其构筑了技术壁垒。

正是凭借这种精准高效的触达消费者的能力,以及在AI、大数据技术方面的投入,趣致集团的营销服务赢得了品牌企业的青睐,成为其盈利的重要来源。

2)AI互动终端、用户增长及客户拓展,共同驱动营收及利润高速增长

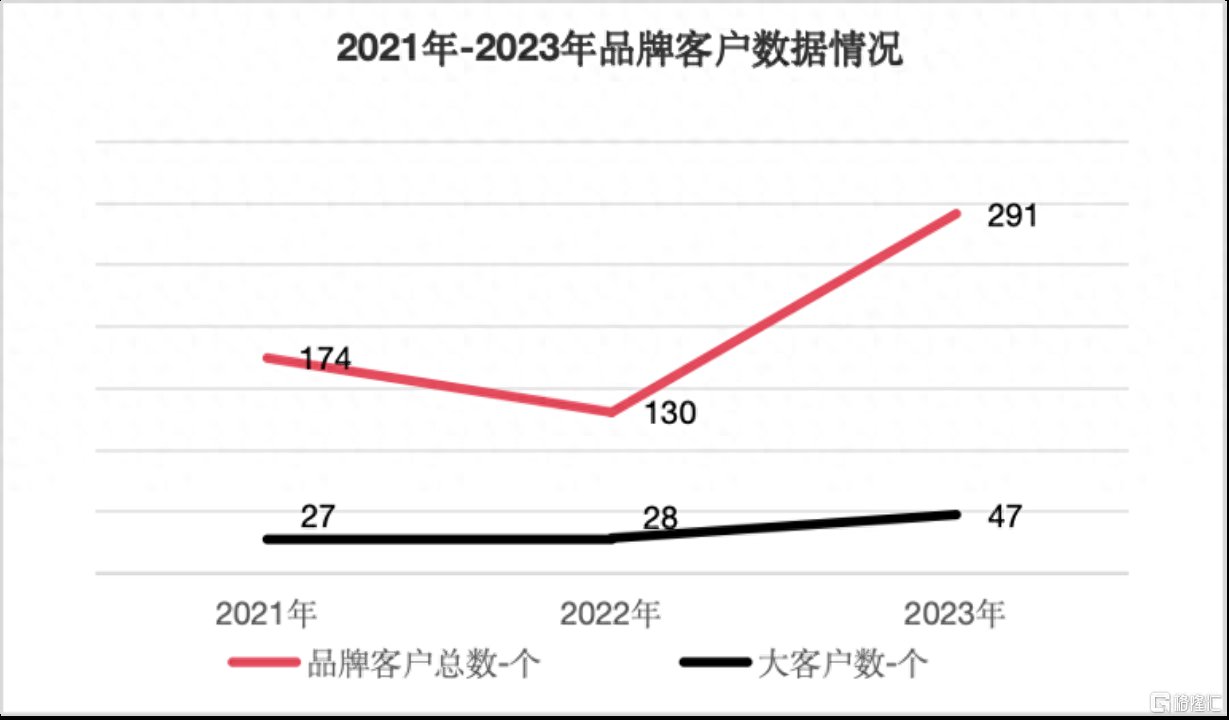

截至2023年末,趣致集团共计运营了7543台AI互动终端,覆盖中国22个城市,包括所有的一线城市和大部分的新一线城市,线上平台“趣拿”的注册用户突破了5000万,较2021年实现了35%的增长。

在服务客户及SKU方面,2021-2023年,趣致集团依托AI互动终端为472名品牌客户提供了约1400个SKU快消品营销解决方案。

(数据来源:招股书)

2023年,趣致集团的品牌客户总数较2021年大幅增长了67%;在日用品和化妆品行业,趣致集团服务的SKU数量显著提升,分别较2021年增长了146%、57%,行业品类实现有效拓展;在饮料、食品及日用品行业,中国前100新兴品牌中有74个品牌为趣致集团的客户。

随着越来越多的品牌客户认识到趣致独特的营销价值,其线下AI互动终端网络不断扩大,进一步吸引更多线上用户注册参与,趣致集团实现了品牌客户数和大客户平均营收的双增长,共同驱动其于报告期内实现营收、利润高增长,财务表现亮眼。

2021年至2023年趣致集团的营业收入从5.02亿人民币(单位下同)增长至10.07亿,收入占比超8成的核心营销服务收入从2021年的3.77亿增长至2023年的8.08亿,年复合增长率高达46.5%。

在盈利方面,得益于大数据技术和算法对运营的深度赋能,趣致集团进一步提升了组织、运营效能,增强了盈利能力,2021年-2023年经调整利润分别为0.52亿、0.78亿、2.01亿。

好赛道——十万亿市场规模锚定了长期成长性

消费品行业一直被视为抗周期的优质赛道,市场规模达十万亿级别,其中诞生了众多百年企业,趣致集团主要服务饮料、食品、美妆、日用品等行业的快消品品牌,赛道天花板极高。

据灼识咨询的数据,中国消费品行业的市场规模在2023年已经达到了47.2万亿元,并有望继续扩大。预计到2028年,这一数字将达到60万亿元,年复合增长率为4.9%。

在这个十万亿级别的市场中,快消品品牌也在不断增加营销及销售开支,以在激烈的市场竞争中进一步抢占更多的市场份额。

受益于消费行业发展红利,趣致集团的营收近年来快速提升,而独特的营销模式也让其增速远超行业平均水平, 2021年至2023年营销解决方案收入的复合增长率高达46.5%,是市场平均增速的29倍。

趣致集团用AI互动营销的创新实践,为品牌企业提供新型的营销解决方案,本质上是“卖铲子”的生意。

随着快消品行业的快速发展,品牌企业对营销服务的需求持续增长,趣致集团凭借其在快消品营销服务领域的领先地位,有望持续受益。

好价格——当前估值具备吸引力,稀缺性值得溢价

趣致集团的估值水平也具备一定的吸引力。

目前,港股市场整体估值处于较低水平,而AI行业属于增长迅速、前景广阔的赛道,趣致集团作为中国最大的AI互动终端网络营销服务提供商,其核心营销业务在2021年至2023年间实现了46.5%的年复合增长率,是市场平均增速的29倍。

鉴于其行业地位、业务模式的独特性及成长性,趣致集团应当享有一定的估值溢价。

但即便不考虑公司在AIoT营销领域的高成长性、行业地位及业务模式的稀缺性,以2023年经调整后纯利2亿(折合港币2.1亿)、当前市值90亿港币计算,趣致集团的静态PE为43倍,与行业平均的74.6倍相比,明显处于低估状态。趣致集团在当前市场环境下具有一定的吸引力。

结语

总体而言,趣致集团业务模式新颖、成长性好,未来潜能较大,符合好公司好赛道的标准,恰逢港股资本市场回暖、赴港上市热潮重启之际上市,也为其估值增长也提供了坚实的支撑。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com