中新经纬5月8日电 (魏薇)又有一家银行下架了长期限大额存单。

8日,中新经纬以客户身份咨询民生银行在线客服了解到,5月7日9:00起,该行大额存单6个月及以上期限产品(包括在售的大额存单)停发,仅保留1个月、3个月期限存单产品,额度不限。后续产品上架时间及额度发放计划待定。

近期,招商银行等多家银行也传出“暂停发售3年期及以上大额存单”的消息。在业内人士看来,存款产品调整的背后,是银行应对息差下行、对负债成本进行管控的举措。

长期限大额存单难觅

“下个月有一笔存款就要到期了,最近找了很多银行,3年期大额存单还要抢,利率还比原来低了。”有网友在社交平台上吐槽。

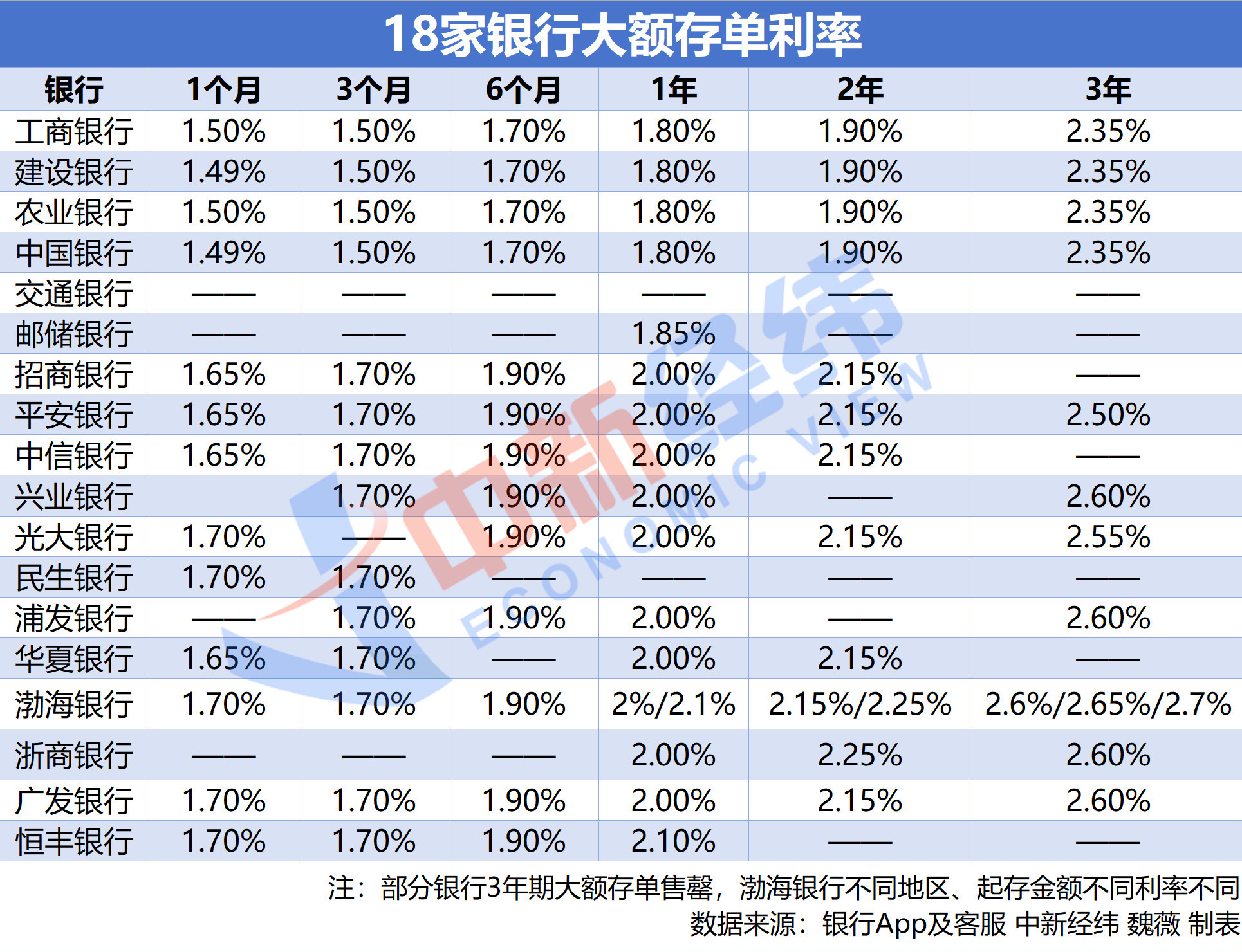

中新经纬在民生银行手机App上看到,该行目前在售的大额存单包括1个月和3个月期限,年化利率1.7%,20万元起存。此外,该行安心存产品正常在售,5年期、3年期、2年期、1年期、6个月、3个月年利率分别为2.65%、2.6%、2.15%、1.95%、1.85%和1.65%。

8日,中新经纬在手机上查询了国有六大行和12家全国性股份制银行App发现,工商银行、农业银行、中国银行20万起存、3年期限的大额存单均显示售罄或额度不足,工商银行、农业银行100万起存、3年期的大额存单显示有额度,年利率2.35%。

工商银行、农业银行、中国银行3年期、20万起存大额存单均无额度 来源:银行手机App

中新经纬在交通银行和邮储银行App上看到,“大额存单”栏均无满足条件的产品在售。一位交通银行的客户经理表示:“现在只有定期存款,三年期5万起存年利率2.6%。”不过,值得注意的是,银行对不同客户展示的产品或不尽相同,具体情况还需咨询当地银行网点。例如,有受访者向中新经纬反映,其邮储银行手机App可以看到1年期大额存单产品,50万元起售,年利率1.85%。

中新经纬查询全国性股份制银行App看到,除了民生银行外,招商银行、中信银行、华夏银行、恒丰银行均显示无3年期和5年期大额存单在售。招行在线客服人员表示,目前该行大额存单正常发行,其中3年期、5年期产品额度有限,后续会视整体资产负债情况确定未来产品发行计划。

华夏银行在线客服称,该行3年期个人大额存单发售日期5月6日至5月31日,起购金额20万元,发行利率2.6%。不过,在该行手机App并无显示,客服人员表示,可能是已经没有额度了。

此外,浦发银行、兴业银行App的3年期大额存单,在5月8日上午11时左右均显示“额度不足”或“已售罄”。

兴业银行在线客服表示,3年期大额存单正常时每日上午10点更新,但比较难抢到。该客服又推荐了另一款定期存款产品,并称 “和大额存单一样,都是定期存款,3年期年利率一样是2.6%。只是起购金额不同,这款是50元起购。”

中新经纬查询的18家银行中,只有广发银行App显示有5年期大额存单在售,20万起存,年利率2.65%,但仅限新资金可购买。

银行打响息差“保卫战”

压降长期限大额存单,是银行保卫净息差的举措之一。国家金融监督管理总局披露的数据显示,截至2023年末,中国商业银行净息差已经下降至1.69%,首次跌破1.7%关口。

从近日公布的上市银行2023年年报看,42家上市银行中,有17家银行净息差低于1.69%的行业均值,占比达四成。其中,截至2023年末,交通银行和厦门银行的净息差均为1.28%,分别较上年末下降20个基点和25个基点。

对于净息差下降的原因,招联首席研究员、复旦大学金融研究院兼职研究员董希淼对中新经纬分析称,主要是银行加大向实体经济减费让利力度,贷款市场报价利率(LPR)多次下降。2024年,在推动社会综合融资成本稳中有降的情况下,银行净息差可能还会下降。

“在这种情况下,下调存款利率、压降负债成本成为商业银行的共同选择。但不同的银行由于市场竞争、客户定位、负债结构等因素有所不同,调整存款利率的节奏、幅度各有不同。部分银行调整大额存单、定期存款、协定存款等产品发行计划(包括压缩发行规模、暂停部分产品等),以及下架智能通知存款产品,主要是为了降低存款利率,压降负债成本。”董希淼说。

为缓解息差下行压力,多家银行高管在2023年业绩发布会上透露,将压降高成本存款、控制负债成本。

中国银行副行长张毅提到,2024年,中国银行将加大对高成本存款的压降力度,包括协议存款、结构性存款以及3年期以上的大额存单。

建设银行首席财务官生柳荣称,为了控制负债成本,建行今年加大了对一级分行的考核,对3年期以上的高息存款加强控制,另一方面,将继续控制成本较高的同业负债。

光大银行行长王志恒透露,要优化存款结构,强化成本管控,对大额存单、结构性存款等价格敏感性产品,提升精细化管理水平,降低存款成本,实现存款业务的高质量发展。

“总体而言,2024年商业银行仍将继续下调存款利率,以进一步压降资金成本,减缓息差缩窄的压力。除了下调存款利率之外,商业银行还应减少对存款的利息补贴以及利息之外的费用,进一步压降存款的隐性成本。”董希淼说。

对于投资者而言,董希淼建议,在各类资管产品收益率以及存款利率持续下降的情况下,投资者应尽快调整好投资心态,降低对投资收益的预期。总体而言,投资者应平衡好风险和收益的关系,来综合进行资产配置。如果希望获得较高收益,那么应承担更高的风险;如果不希望承担较高的风险,那么应该接受较低的收益。投资者如果追求稳健收益,可以在存款之外,适当配置现金管理类理财产品、货币基金以及储蓄国债等产品。

(更多报道线索,请联系本文作者魏薇:vivi1257@163.com)(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其他方式使用。

责任编辑:罗琨 李中元

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com