证券之星消息,2024年4月7日平安银行(000001)发布公告称公司于2024年4月3日进行路演。

具体内容如下:

问:请管理层对贵行2024年净息差的展望?

答:2023年,我行净息差2.38%,同比下降37个基点。在让利实体经济、市场利率下行及存款定期化等多因素影响下,净息差有所下降。

展望2024年,在资产重定价及支持实体经济的背景下,未来净息差下行压力仍然存在。我行将继续优化资产负债结构,加强金融服务实体经济能力,完善客户定价管理体系,持续优化存款成本,缓解净息差下行压力。问:请贵行未来零售业务的战略打法?

答:我行坚持零售战略定位不动摇,持续推进业务变革转型,顺应外部环境变化,夯实负债业务基础,优化资产业务结构,强化资产配置服务,升级客户经营模式,推动零售业务高质量、可持续发展。

聚焦四大重点负债业务方面,做大存款规模,降低负债成本。资产业务方面,提升优质客群占比,优化资产质量结构。私行财富方面,强化资产配置,深耕银保业务。客户经营方面,加强优客获取,做深存客经营。做实五大保障我行建立与业务发展相匹配的保障体系,为零售业务发展保驾护航。资源保障方面,升级资源配置体系,提升精细化管理水平。产品渠道保障方面,持续打造“省心、省时、又省钱”产品体系,加强渠道管理,配置差异化渠道策略。人才保障方面,丰富队伍专业能力培训,制定专项培养计划,夯实人才梯队建设,助力队伍综合化经营。风险保障方面,全面升级零售风险体系,持续优化零售风险模型。合规保障方面,深化廉政建设、完善制度流程、构建长效机制,持续强化队伍合规意识,压实消保全流程管理责任。问:请全行2024年资产质量的展望?

答:我行积极应对宏观经济环境变化,加强资产质量管控,推动风险防范和化解。2023年末,不良贷款率1.06%,较上年末上升0.01个百分点;逾期贷款余额及占比较上年末实现双降;逾期60天以上贷款偏离度及逾期90天以上贷款偏离度分别为0.74和0.59;拨备覆盖率277.63%,风险抵补能力保持良好。

展望2024年,我行将密切跟踪宏观形势变化,持续强化管控措施,保持良好的风险抵补水平,牢牢守住风险底线,确保资产质量可控。问:请管理层在对公业务方面的具体打法?

答:我行紧跟国家发展战略,积极贯彻中央金融工作会议精神,持续深化对公做精战略。围绕“五篇大文章”,结合我行的特色优势,在产业金融、科技金融、供应链金融、跨境金融、普惠金融五个方面重点发力。

坚持以客户为中心,聚焦“做精行业、做精客户、做精产品”,紧跟国家产业发展政策,持续加大对制造业、专精特新、民营企业、中小微企业、乡村振兴、绿色金融、基础设施等重点领域的融资支持力度。充分发挥平安集团综合金融优势,通过“商行+投行+投资”的综合性解决方案,为客户提供一站式金融服务,助力企业产业转型升级。通过深度经营,做大客户钱包份额,夯实对公业务基础。严守资产质量“生命线”,确保资产质量保持稳定,推进对公业务可持续、高质量发展。问:请贵行最新分红政策及未来展望?

答:综合考虑股东投资报、监管机构对资本充足率的要求以及我行业务可持续发展等因素,拟以我行2023年12月31日的总股本19,405,918,198股为基数,每10股派发现金股利人民币7.19元(含税),合计派发现金股利人民币13,953百万元,占归属于我行股东的净利润的比率为30%。

展望未来,本行将制定合理适当的分红政策,在保证股东利益的前提下,适当增强资本积累,以满足资本补充的需要,促进本行长期可持续发展。问:请贵行未来对资本的规划?

答:根据国际金融监管改革趋势和《商业银行资本管理办法》等最新政策标准,考虑内外部经营环境变化,为促进业务持续、健康发展,增强抵御风险能力,我行已制定并提请董事会及股东大会审议通过了《平安银行股份有限公司资本管理规划(2024-2028年)》,明确未来五年各级资本充足率将持续满足国内系统重要性银行等各项监管达标要求,并保持一定的安全边际和缓冲区间,为实现高质量发展提供坚实的资本支撑。同时,为加强《商业银行资本管理办法》的落地应用,我行已提前布局、积极引导业务向资本节约方向优化,新规切换后各级资本充足率将保持平稳。

平安银行(000001)主营业务:人民币、外币存贷款;国际、国内结算;票据贴现;外汇买卖;提供担保及信用证服务;提供保管箱服务等。

平安银行2023年年报显示,公司主营收入1646.99亿元,同比下降8.45%;归母净利润464.55亿元,同比上升2.06%;扣非净利润464.31亿元,同比上升2.26%;其中2023年第四季度,公司单季度主营收入370.65亿元,同比下降10.97%;单季度归母净利润68.2亿元,同比下降23.0%;单季度扣非净利润68.63亿元,同比下降22.1%;负债率91.55%,投资收益160.54亿元。

该股最近90天内共有20家机构给出评级,买入评级15家,增持评级5家;过去90天内机构目标均价为14.6。

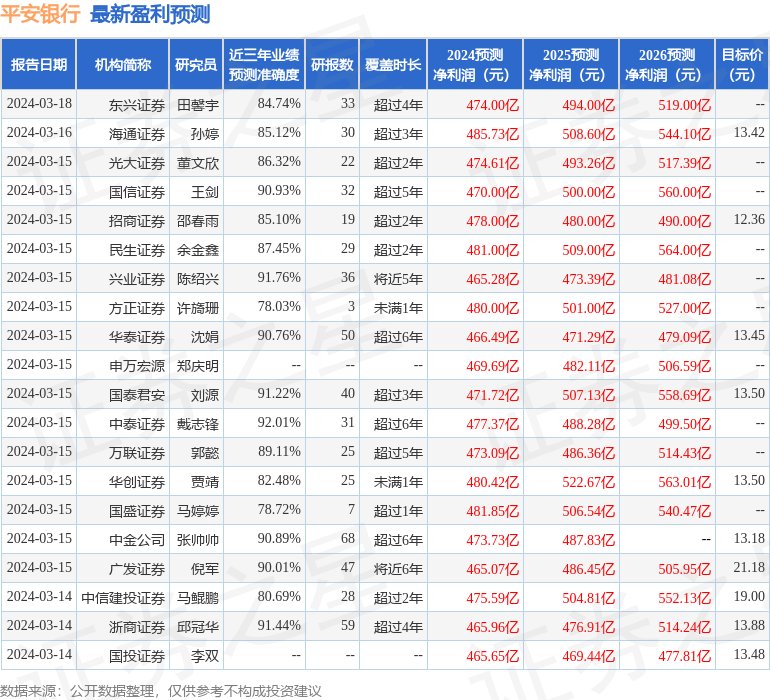

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2.32亿,融资余额减少;融券净流出9388.19万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com