【大河财立方 记者 杨萨】3月28日,宜宾市商业银行股份有限公司(以下简称宜宾商业银行)再次向港交所提交IPO招股书,建银国际和工银国际为其联席保荐人。这是该行继2023年6月30日首次递表失效后的二度申请。

值得一提的是,四川省宜宾五粮液集团有限公司(以下简称五粮液集团)为宜宾商业银行第一大股东,持股约19.99%。然而背靠五粮液集团这棵“大树”,宜宾商业银行资产规模却不足千亿,若成功登陆港股市场,或将成为A+H最“袖珍”上市银行。

中国企业资本联盟副理事长柏文喜在接受大河财立方记者采访时表示,对于五粮液集团而言,通过持有宜宾商业银行的股份,可以实现业务的多元化,降低单一业务领域的风险。此外,若该行顺利上市,可以为五粮液集团提供更多的资本运作平台和产融结合、相互支持、相互策应的发展机会。但同时也要注意,银行业务与酒类业务的市场波动性和风险特性不同,五粮液集团需要应对金融市场的波动、业务整合和监管等多方面的挑战和风险。

五粮液上下游贡献其超六成承兑业务

或成最“袖珍”上市银行

宜宾商业银行成立于2006年,是在原宜宾市城市信用社基础上改制设立的股份制地方金融机构。在经历四轮增资扩股后,宜宾商业银行的注册资本从最初的不足1.1亿元提升至目前的39亿元,成为四川省注册资本排名第二的城商行,仅次于四川银行。

坐落于素有“中国酒都”之称的宜宾市,宜宾商业银行的股权结构也带有“白酒基因”。2016年到2021年之间,五粮液集团三次增持宜宾商业银行,截至最后实际可行日期,五粮液集团直接持有宜宾商业银行约19.99%的股份,为该行第一大股东,是国内“含酒度”很高的银行。

招股书中称,五粮液集团作为白酒产业的龙头企业,广泛且优质的资源网络为宜宾商业银行的发展提供了强大和长期的支持。

依托宜宾当地白酒产业资源优势,宜宾商业银行确立了助力产业集群发展的战略合作银行的地位,以及成为服务白酒产业链的特色银行。为此,该行专门成立服务白酒产业的五粮液支行和酒圣路支行。围绕白酒上下游产业链,宜宾商行推出了多种特色贷款,包括“基酒抵押贷款”“窖池抵押贷款”“五粮贷”“酒企高管信用贷”“白酒互助信用贷”等,满足当地酒类生产企业、酒企粮食供应商等贷款需求。

宜宾商业银行称,通过重点客户提供的白名单和背书,为相关产业链优质企业提供定制化金融产品和服务。2021年、2022年及2023年12月31日,宜宾商业银行向五粮液集团包括供应商以及分销商、零售商等上下游合作伙伴发放的贷款及垫款总额分别为7.35亿元、5.37亿元、14.75亿元,分别占客户贷款及垫款总额的2.1%、1.2%及2.9%;客户存款分别为18.58亿元、22.31亿元及10.73亿元,分别占客户存款总额的3.9%、3.8%及1.5%。

而在此报告期末,宜宾商业银行向五粮液集团上下游合作伙伴发行的银行承兑汇票余额分别48.35亿元、74.67亿元及31.84亿元,分别占承兑汇票总额的63.5%、65.4%及48.9%,这不仅为其增加了手续费及利息收入,更是取得了更稳固的客户基础,形成了更多元化的资产组合。

然而,背靠五粮液集团,宜宾商业银行的资产规模却不足千亿。截至2023年12月31日,该行资产总额为934亿元,与目前A股、港股上市银行相比居于末位。

息差收入占比超八成

零售业务发展仍处于弱势地位

结合宜宾商业银行近几年的经营数据来看,可谓喜忧参半。

财务数据显示,宜宾商业银行的营收、净利均实现了显著增长。具体来看,该行营业收入由2022年的18.67亿元增加16.2%至2023年的21.70亿元。净利润由2022年的4.33亿元增加10.4%至2023年的4.77亿元。

同时,该行的资产质量也有所改善。不良贷款率由2021年末的2.27%下降为2023年末的1.76%。拨备覆盖率由2021年末的198.35%增加为2023年末的262.02%。

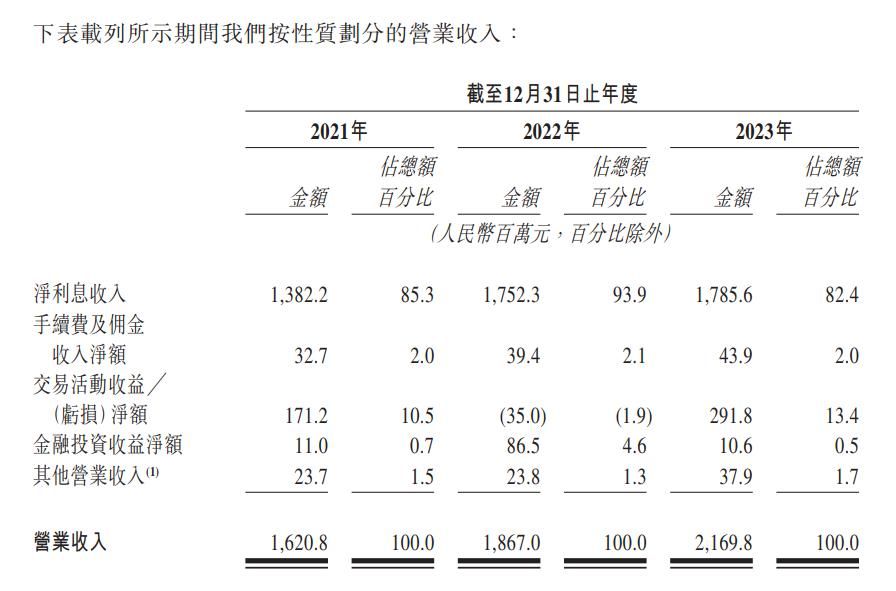

不过好势头的背后同样隐藏着隐患。从宜宾商业银行收入结构可以看出,该行高度依赖利息收入,甚至在2022年息差收入占比超过九成。2021年至2023年,宜宾商业银行净利息收入分别实现13.82亿元、17.52亿元和17.86亿元,占总营收的比重分别为85.3%、93.9%和82.4%。反观手续费及佣金净收入占比显著下降,2020年在总营收中占比为5%,而2023年在总营收中占比仅为2.0%。在当前利率逐步市场化的背景下,宜宾商业银行面临着净息差收窄带来的风险。

在公司银行业务占比一度高达79.4%的情况下,在贷款业务方面,宜宾商业银行过于集中在小微企业。2021年、2022年及2023年,宜宾商业银行小微企业贷款分别占该行贷款总额的66.5%、71.4%及75.2%。

宜宾商业银行在招股书中提到,该行面临向小微企业及个体工商户发放贷款所带来的风险,若该行无法有效维持及改善贷款组合的质量及增长,业务、财务状况及经营业绩可能会受到重大不利影响。此外,当前大型商业银行及股份制商业银行积极拓展小微业务,对于地方银行而言竞争进一步加剧。

此外,虽然宜宾商业银行在推进零售银行业务转型,但其零售业务发展相对处于弱势地位。据安永发布的报告显示,2022年58家上市银行(包括A股和H股)实现零售业务营业收入占整体营业收入的比重为45.61%。

根据招股书,宜宾商业银行正在实施大零售银行的理念,尽管如此,其零售银行业务最近三年营业收入仅为2.97亿元、3.28亿元及4.58亿元,分别占总营收的18.3%、17.6%及21.1%,远低于上市银行平均水平。

知名酒企纷纷布局金融版图

专家提醒金融市场波动风险

这并非五粮液集团首次布局金融版图。2020年,五粮液集团入股四川银行,持股5.5%,为该行的第四大股东。此外,五粮液集团持有华西证券2.83%的股份。

近年来,许多知名酒企纷纷加码金融业务,如茅台集团持有贵州银行约12%的股份,是仅次于贵州省财政厅的第二大股东;泸州老窖集团持有泸州银行约14.37股份,为该行第一大股东;四川沱牌舍得集团持有泸州银行约14.37股份,为该行第一大股东。

除了布局银行,部分酒企在基金、保险、证券、小额贷款等领域也有所涉猎。江苏洋河酒厂早已成立专门参与一级市场的投资平台,不仅做LP,还做S基金。茅台集团持有华贵人寿20%的股份,安徽古井集团有限责任公司持有华安证券2.76%的股份。

在一众酒企中,泸州老窖对金融“情有独钟”,参股或控股的金融企业超过10家,涉及领域包括证券、银行、基金、小额贷款、商业保理等领域。2023年3月21日,泸州老窖旗下龙马兴达小额贷款股份有限公司正式推出产业链金融服务平台,成为酒企中最早启动供应链金融的公司之一。平台同步上线三款贷款产品——“酒商贷”“酒企贷”“酒人贷”,分别面向泸州老窖产业链下游经销商、上游供应商和优质个人客户,以“标准化+个性化”的综合信贷方案,满足客户全链条融资需求。

对于布局金融版块,泸州老窖曾在“十四五”规划中将“11265”战略中的“6”调整为贸易、金融、科技、食品、新经济、新物流;茅台集团提出进一步增强金融思维和金融工作能力,持续推动茅台综合金融板块稳中做优;五粮液集团提到带动包装、物流、金融等多元产业稳定增长。

“头部酒企和区域强势酒企相对而言现金流和盈利较好,地方政府为支持当地金融企业发展或者为化解当地金融企业风险与困境有时也会进行‘拉郎配’式的有意安排。”柏文喜表示,酒企通过布局金融业务旨在实现业务的多元化,同时有助于推动区域经济发展,但也面临着金融市场波动、业务整合和监管等多方面的挑战和风险。

责编:史健 | 审校:陈筱娟 | 审核:李震 | 监审:万军伟

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com