文|招商宏观张静静团队

核心观点

整体上看:1-2月经济表现好于市场预期。

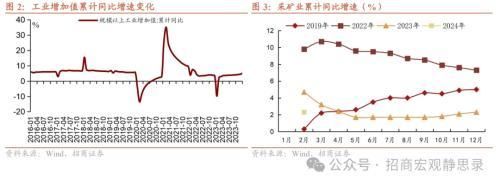

2)规上工业增加值表现亮眼,说明开年生产端恢复速度较快,其中制造业和电力燃气水相关产业表现较好,采矿业表现相对较弱。 在外需表现具有韧性的背景下,出口交货值累计同比由负转正,大幅跳升。

值得关注的几个数据:

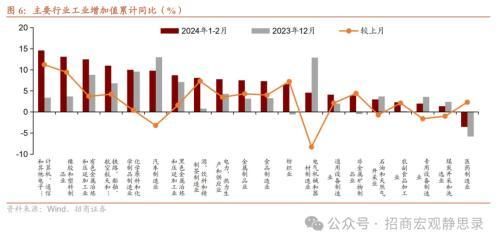

1)新质生产力和出口产业链相关产业的生产表现明显较好。以计算机、通信和其他电子设备制造业为代表的新质生产力行业累计增速高达14.6%,与去年年底相比,上升11.2个百分点。另外,与出口链相关的橡胶和塑料制造业、化学原料和化学制品制造、汽车制造业、食品制造业、纺织业等行业的工业增加值增速表现均较高。以上两大类相关产业成为工业增加值增速的重要正向拉动力量。

2)制造业超过基建成为投资主要的拉动力。制造业投资增速改善往往需要企业盈利改善作为前提,从去年10月份开始,在企业盈利增速爬坡回升的背景下,制造业投资增速逐月上行。在春节错位效应明显、中央对12个省份加强政府投资项目管理、地方债整体发行速度偏缓等多重因素的影响下,基建投资增速出现小幅放缓。不过,政府工作报告的细节表明今年广义财政扩大力度不保守,基建投资增速有望企稳回升。以2019年均值为基准,商品房销售面积和房地产新开工面积连续多月下滑,今年1-2月房屋竣工面积也出现下降,房地产投资现状仍不乐观。

3)房地产销售和投资端均较弱。房地产投资端的新开工、施工和竣工累计同比表现均较差,销售端表现同样不尽如人意。目前市场对房地产销售端是否能够触底回升仍持观望态度,这大概率会导致房地产投资增速仍会保持阶段性低位。然而,随着保障房建设和城中村改造等项目陆续落实,相比于去年,房地产相关投资对经济的拖累程度有望减小。

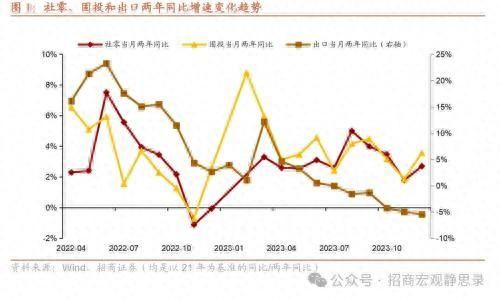

4)汽车、必选消费品成为社零增速的主要贡献项。今年1-2月社零增速表现并未超出市场预期,主要是房地产相关产业链的消费表现一般。从高频数据看,与春节旅游、娱乐相关的消费表现较好,春节假期过后,汽车消费表现较好、家电仍偏弱。按照各类商品零售总额占比进行加权计算后可以发现,汽车类、必选消费品、餐饮和石油及制品对社零增速形成主要的正向贡献,住房类相关商品消费对社零增速的贡献明显较小。随着居民人均收入和消费倾向的改善,社零增速仍有进一步回升的空间。

正文

一、整体上看:1-2月经济表现好于市场预期

1-2月实际GDP增速大概率高于5.5%。从已公布的数据看,1-2月出口增速为10.3%(人民币计价),固定资产投资增速为4.2%,均好于市场预期,社会消费品零售总额增速为5.5%,1-2月的名义GDP增速估算大于6%,另外1月和2月的CPI同比分别为-0.8%和0.7%,据此估算1-2月的实际GDP增速大概率高于5.5%,超过全年经济增长目标5%。整体上看,开年经济的复苏节奏好于市场预期。

规上工业增加值表现亮眼,说明开年生产端恢复速度较快,其中制造业和电力燃气水表现较好,采矿业表现相对较弱。在外需表现具有韧性的背景下,出口交货值累计同比由负转正,大幅跳升。具体来看,规上工业增加值同比增速为7%,大幅高于2023全年的4.6%,其中主要是制造业和电力燃气水同比分别为7.7%和7.9%,明显高于历史同期水平,采矿业同比增速为2.3%,低于往年平均水平。出口交货值累计同比为0.4%,与去年全年相比,上升4.5个百分点。

二、值得关注的几个数据

1.新质生产力和出口业链相关产业的生产表现明显较好

从具体行业看,多个行业的工业增加值累计增速均为正,今年1-2月份,以计算机、通信和其他电子设备制造业为代表的新质生产力行业累计增速高达14.6%,与去年年底相比,上升11.2个百分点。另外,与出口链相关的橡胶和塑料制造业、化学原料和化学制品制造、汽车制造业、食品制造业、纺织业等行业的工业增加值增速表现均较高。以上两大类相关产业成为工业增加值增速的重要正向拉动力量。

2. 制造业超过基建成为投资主要的拉动力

与去年底相比,今年1-2月制造业投资增速保持高位,并进一步回升,基建投资增速出现小幅下滑,房地产投资增速依然是固投的主要拖累项,但拖累程度有所减小。

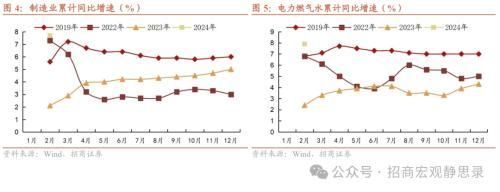

制造业投资增速改善往往需要企业盈利改善作为前提,从去年10月份开始,在企业盈利增速爬坡回升的背景下,制造业投资增速逐月上行。 通过制造业投资增速表现推断,今年1-2月份的企业盈利增速大概率进一步上行。具体来看,制造业同比增速为9.4%,前期为8.23%。

在春节错位效应明显、中央对12个省份加强政府投资项目管理、地方债整体发行速度偏缓等多重因素的影响下,基建投资增速出现小幅放缓。我们跟踪的高频数据显示,今年1-2月份沥青装置开工率、螺纹钢开工率、水泥价格指数等表现较弱,百年建筑调研的工地开复工率和劳务上工率均弱于去年同期,同样表明基建增速会有所放缓。不过,政府工作报告的细节表明今年广义财政扩大力度不保守,基建投资增速有望企稳回升。具体来看,全口径的基建投资增速为8.95%,前值为10.72%,其中水电燃气供应、交运仓储邮政和水利公共设施投资增速分别为25.3%、10.9%和0.4%。

以2019年均值为基准,商品房销售面积和房地产新开工面积连续多月下滑,今年1-2月房屋竣工面积也出现下降,房地产投资现状仍不乐观。具体来看房地产开发投资同比-9%,前值-12.53%,仍是固投增速的主要拖累,新开工面积增速为-30.6%,前值为-20.9%,施工面积增速为-11.4%,前值为-7.7%,竣工面基增速为-20.2%,前值为17.2%。

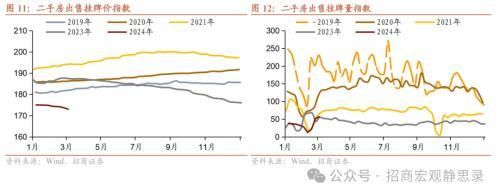

3. 房地产销售和投资端均较弱

房地产投资端的新开工、施工和竣工累计同比表现均较差,销售端表现同样不尽如人意。具体来看:

开年以来,新房价格当月同比增速连续下行,2月同比增速为-1.9%,1月为-1.24%,二手房住宅价格当月同比同样连续下行,2月同比增速为-5.15%,1月为-4.45%,30大中城市日均商品房成交面积明显低于2019年同期,二手房出售挂牌价指数远低于往年历史水平,二手房出售挂牌量指数逐渐上升。

由于销售端表现不佳,房地产销售回款压力仍大,房地产开发投资资金来源中的定金及预付款和个人按揭贷款同比增速分别为-34.8%和-36.6%,回落幅度较大。在房地产融资协调机制的大力推动下,银行支持房地产投资的力度出现改善,国内贷款同比-10.3%,前值为-12.5%,降幅收窄。

目前市场对房地产销售端是否能够触底回升仍持观望态度,这大概率会导致房地产投资增速仍会保持阶段性低位。然而,随着保障房建设和城中村改造等项目陆续落实,相比于去年,房地产相关投资对经济的拖累程度有望减小。

4.汽车、必选消费品成为社零增速的主要贡献项

今年1-2月社零增速表现并未超出市场预期,主要是房地产相关产业链的消费表现一般。从高频数据看,与春节旅游、娱乐相关的消费表现较好,春节假期过后,汽车消费表现较好、家电仍偏弱。

具体来看,1-2月社会消费品零售同比增速大幅为5.5%(前值7.4%)。其中表现较强的有通讯器材类、汽车类、烟酒类、饮料类、粮油食品类,按照各类商品零售总额占比进行加权计算后可以发现,汽车类、必选消费品、餐饮和石油及制品对社零增速形成主要的正向贡献,住房类相关商品消费对社零增速的贡献明显较小。

随着居民人均收入和消费倾向的改善,社零增速仍有进一步回升的空间。

风险提示:

内需恢复速度弱于预期。

以上内容来自于2024年3月18日的《哪些因素带动开年经济超预期?——1-2月经济数据点评》报告,报告作者张静静,联系人罗丹

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com