莱美药业(300006)于3月23日披露2023年年报,公司2023年净利亏损892.73万元,同比大幅减亏。从单季度来看,公司第四季度盈利超4500万元。出表子公司四川康德赛医疗科技有限公司(以下简称“康德赛”)是公司第四季度净利为正的一大重要原因,为公司增加8388.59万元净利,也帮助公司全年净利实现减亏。虽然业绩面整体向好,但公司2023年毛利率出现下滑。北京商报记者注意到,公司毛利率较高的医药制造业务收入出现下滑,而毛利率较低的医药流通业务收入出现增长。

第四季度净利为正

2023年前三季度归属净利润亏损逾5400万元的莱美药业,2023年全年亏损出现收窄,仅亏损892.73万元。

莱美药业2023年年报显示,报告期内,公司实现营业收入约为8.96亿元,同比增长1.24%;对应实现的归属净利润约为-892.73万元,上年同期净利为-6870.52万元,同比大幅减亏。对应实现的扣非后净利润约为-5993.33万元,上年同期为-1.15亿元。

从单季度来看,第四季度营收、净利均是最高的一个季度。具体来看,莱美药业第一季度至第四季度实现的营业收入分别约为2.27亿元、2.27亿元、1.91亿元、2.51亿元;对应实现的归属净利润分别约为-363.41万元、-5042.28万元、-45.69万元、4558.65万元。

虽然第四季度归属净利润为正,不过莱美药业第四季度扣非后净利润为-3210.36万元,这意味着公司第四季度主要靠非经常性损益实现盈利。在投融资专家许小恒看来,比起归属净利润,扣非后净利润一定程度上更能反映一家公司的真实业绩情况。

北京商报记者注意到,出表子公司康德赛是造成公司业绩变动的一大原因。2023年12月,康德赛通过增资方式实施股权激励,莱美药业放弃优先认购权,康德赛法定代表人暨股东丁平解除与公司关于康德赛的一致行动关系,康德赛不再纳入公司合并报表范围。

公告显示,康德赛本次增资完成以及丁平解除与公司的一致行动关系后,丁平将直接持有康德赛10.7%的股权,并通过担任成都康赛的执行事务合伙人,间接控制康德赛22.07%的股权,合计控制康德赛32.77%的股权,成为单一控制康德赛股权比例最大的股东。公司直接持有康德赛31.62%的股权,且在康德赛董事会仅占有一名席位,将无法对康德赛实施控制。

莱美药业表示,康德赛自主创新过程中市场化发展有利于解决其研发资金持续投入及分散公司投资风险的问题。这一情形增加莱美药业投资收益约10972.67万元,增加管理费用约2628.68万元,从而增加利润总额约8343.99万元,增加归属净利润约8388.59万元。

此外,根据莱美药业及全资子公司重庆市莱美医药有限公司与长春海悦药业股份有限公司关于购销合同纠纷案一审判决结果,经公司财务部门初步核算,确认营业外支出5176.16万元,影响归属净利润约为-4399.74万元。

“报告期内,公司继续聚焦优势细分领域,巩固公司拳头产品卡纳琳在相关领域的优势领先地位;保持新品持续引进,加快对已引入新品的上市转换;通过加快高质量仿创新产品研发和技术引进,扩增仿制药业务;加大自主创新力度,推动公司健康持续发展”,莱美药业在年报中如是表示。

针对公司相关问题,北京商报记者向莱美药业年报中披露的电子邮箱及董秘邮箱发去采访函,不过均收到了退信,随后,北京商报记者致电莱美药业董秘办公室进行采访,不过对方电话未有人接听。

医药制造业务营收下滑

值得注意的是,虽然莱美药业2023年营收出现增长,但公司来自医药制造业务的收入出现下滑。

资料显示,莱美药业主要业务为医药制造,公司产品品种丰富,结构合理,公司主要产品为化药,涵盖特色专科类(主要包括抗肿瘤药、消化系统药、肠外营养药)、抗感染类等。

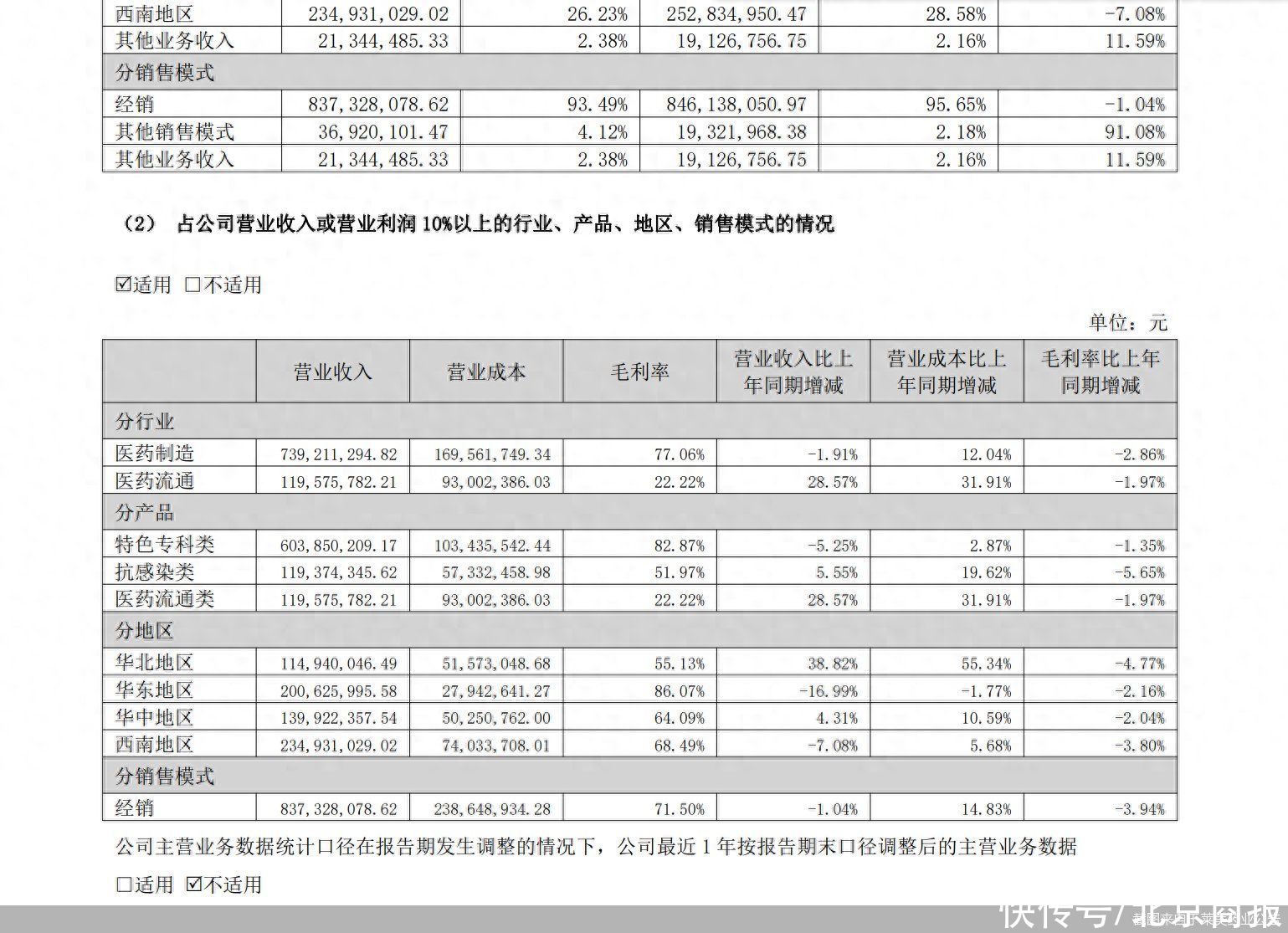

2023年,莱美药业来自医药制造行业的营收约为7.39亿元,占营业收入的比重为82.54%,上年同期为7.54亿元,占营业收入的比重为85.19%,2023年同比减少1.91%。

在医药制造行业营收下滑的同时,莱美药业来自医药流通业务的营收增长,约为1.2亿元,占比增至13.35%,同比增长28.57%。莱美药业表示,医药流通类销售量大幅增长,主要系公司大力拓展流通类业务,围绕大健康领域多元化经营所致。

莱美药业医药制造业务的毛利率要远高于医药流通业务。2023年,莱美药业医药制造业务毛利率为77.06%,医药流通业务为22.22%。

独立经济学家王赤坤表示,一般来说,如果公司毛利率较高的业务收入占比出现明显下滑,那也将会影响公司整体的毛利率水平。莱美药业2023年毛利率为69.33%,2022年为73.5%。

分产品来看,2023年,莱美药业特色专科类收入出现下降,约为6.04亿元,同比下降5.25%;抗感染类收入出现增长,约为1.19亿元,同比增长5.55%。特色专科类毛利率高于抗感染类,2023年莱美药业特色专科类、抗感染类产品毛利率分别为82.87%、51.97%。

此外,莱美药业各业务毛利率与上年同期相比也均出现下滑。其中医药制造、医药流通业务毛利率较上年同期分别下降 2.86%、1.97%;特色专科类、抗感染类毛利率较上年同期分别下降1.35%、5.65%。

莱美药业表示,受集采政策影响,报告期内公司部分产品如莱美舒(通用名:艾司奥美拉唑肠溶胶囊)销量有所下降。对此,公司采取了多项应对措施,包括拓宽普药赛道、挖掘存量潜力、积极参与“集采”、开拓销售新渠道等。其中,注射用艾司奥美拉唑钠、氨甲环酸注射液2个产品成功入选国家集采,提升了普药产品的销售收入。

此外,莱美药业还表示,报告期内,公司核心产品卡纳琳在甲状腺领域的领先地位得到巩固,同时积极向胃肠道、乳腺、妇科等专科领域的医院市场拓展,推动了内镜临床学术研究,拓宽了临床应用场景。

北京商报记者 丁宁

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com