友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

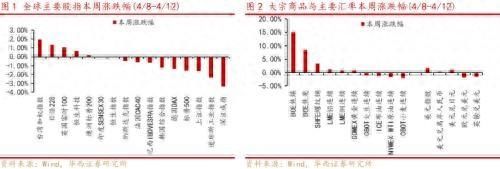

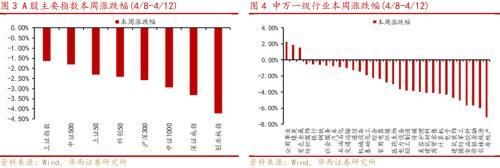

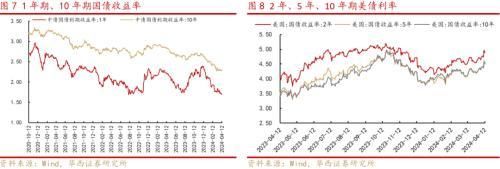

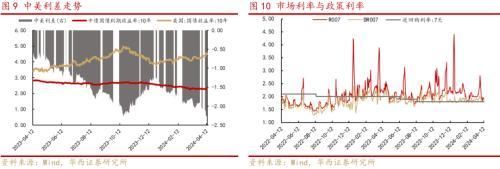

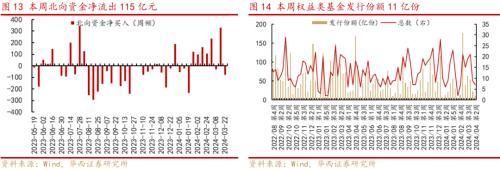

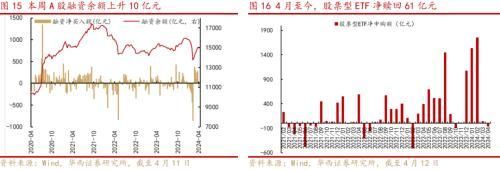

华西策略:新“国九条”夯实A股价值基础,关注设备更新及消费品以旧换新的金融支持力度

30

0

相关文章

近七日浏览最多

最新文章

标签云

沪指

a股

个股

收盘

涨停

半导体板块

ipo

资本市场

板块

创业板指

指数

tcl

太阳能电池

投资

航天科技

窄幅震荡

旅游

上海证券交易所

兴业证券

etf

股票

中国证监会

基金管理公司

上交所

中信证券

资金净流入

福耀玻璃

证券

基金

choi

融资

大盘

上证指数

光大证券

万军伟

南京银行

招商银行

投资收益

财经

中信集团

马斯克

日元

巴菲特

美联储

英伟达

激励计划

股份

减持

谷歌

美国

美元

美国经济

美股

权重股

人民币汇率

通威股份

股价

闪电

美联储主席

美元指数

降息

鲍威尔

花旗

大数据

半导体

中概股

kris

美债

美国政府

逆回购

贵州茅台

紫金矿业

宁德时代

央行

欧洲央行

货币政策

对冲基金

100指数

高盛

全球经济

日本央行

英国央行

印度央行

黄金储备

印度

黄金

日本

东京证券交易所

白银

金价

贵金属

上海黄金交易所

美国国债

螺纹钢

豆油

期货

世界经济

gdp

疫情

北京大学

胡军

加密货币

ibm

价值投资

伯克希尔哈撒韦

速腾

深交所

智能网联

新股

注册制

大宗商品

商务部

esg

英国

伦敦

金融服务

券商

债券

实体经济

科创板

上海

创业板

科技

金融科技

资管

国铁集团

中泰证券

宗庆后

娃哈哈

杭州

ppt

李佳琦

俞敏洪

以旧换新

老年人

家居

消费需求

房地产市场

麻辣烫

房产

长虹

空调

新能源车

置换补贴

中国汽车流通协会

山东

财政部

动力电池

购房者

山东省

海尔

辣子鸡

电动自行车

美的集团

时代财经

长江证券

立讯精密

小鹏汽车

房地产

国家发改委

是真的吗

机动车登记证书

天风证券

锦龙股份

绿色建筑

二手房

一线城市