香河昆仑新能源材料股份有限公司(下称“昆仑新材”)于2023年6月向创业板递交IPO申请,拟募资10亿元,用于年产24万吨锂离子电池电解液项目。历经两轮问询后,今年3月底,昆仑新材IPO申请文件中记录的财务资料因过有效期而中止。

昆仑新材的产品电解液是新能源电池的主要成分。随着新能源汽车新车销售占比超过50%,锂电池行业也从之前高速增长阶段进行低速增长阶段,在产业链厂商纷纷扩充产能后,目前,电解液出现产能过剩、价格下降的情形。

此番,昆仑新材IPO项目如果实施,产能将达到30万吨,相比目前的6万吨产能扩张了5倍,激进扩张可见一斑。但从产能来看,公司的现有产能利用率已经出现大幅下滑。此外今年5月,国家工信部公开征求对锂电池行业规范条件及公告管理办法(征求意见稿)的意见稿,拟引导企业减少单纯扩大产能的制造项目,或会对昆仑新材的募投项目产生影响。

研发费用率仅为1.29% 募投项目或无法投产

2024年5月8日,工信部官网发布《公开征求对锂电池行业规范条件及公告管理办法(征求意见稿)的意见》显示,为进一步加强锂离子电池行业管理,促进行业高质量发展,工信部电子信息司对锂离子电池行业相关管理条例进行修订,引导企业减少单纯扩大产能的制造项目,形成《锂电池行业规范条件(2024年本)》、《锂电池行业规范公告管理办法(2024年本)》(征求意见稿)。

从国家政策角度来看,近年有关政府部门也计划加强对电池行业的管理。2023年6月9日,工信部副部长辛国斌在世界动力电池大会上表示,将优化动力电池行业管理政策,强化行业发展统筹布局,引动社会资本理性投资,避免盲目扩张和无序发展。

尽管工信部表示,本规范条件是鼓励和引导行业技术进步和规范发展的引导性文件,不具有行政审批的前置性和强制性,但是工信部将公示符合行业的标准的企业名单,并对弄虚作假的申报企业进行处罚。其中,新版的规范条件征求意见稿显示,锂电产业链企业,每年用于研发及工艺改进的费用不低于主营业务收入的3%,申报时上一年度实际产量不低于同年实际产能的50%。

一位业内研究专家对本报记者表示:“这个文件给出了研发费用要达到营收3%和产能利用率要达到50%的明确的指标,虽然不属于行政法规,但实质上是一个软约束文件,尤其是在目前这种行业供求关系下。这体现在企业在投资时,是要向相关部门进行备案的,但是相关部门依照这个文件,不给备案企业怎么投资生产呢?另外客户在采购企业的产品时,对于不是白名单的企业,会有顾虑。”

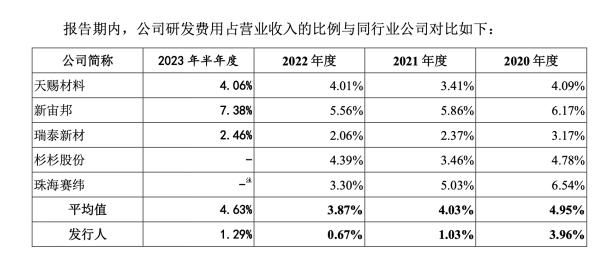

记者注意到,昆仑新材的研发费用率仅在2020年达到了3%的要求。在2021年、2022年和2023年两年一期的研发费用率仅分别为1.03%、0.67%和1.29%。与可比公司4.63%的研发费用率相比,也是大幅落后。

可以看出,昆仑新材的研发费用率远未达到新版规范条件征求意见稿3%的要求。这意味着昆仑新材未来或将无法得到工信部相关认证,从而导致公司募投项目存在无法上马的风险。

产能过剩下 募资扩产合理性存疑

数据显示,2020年—2023年6月末,昆仑新材年产能分别为2.02万吨、2.02万吨、4万吨及3万吨,产能利用率分别为30.47%、79.21%、91.65%及72.33%。在产能利率大幅下滑的情况下,昆仑新材却仍然希望通过IPO募资10亿,大幅扩张产能。

招股书显示,昆仑新材此次IPO拟募集资金10亿元,计划全部用于年产24万吨锂离子电池电解液项目。除上市募资外,该公司在此项目上还计划加上部分自有资金,总投资额共计16.93亿元。

据悉,昆仑新材此次募投项目建成投产后,其电解液产能将大幅提升,将从目前的6万吨/年提升到30万吨/年,是2023年上半年产能的10倍之多。然而,在上述电解液市场产能过剩、价格下降的背景下,昆仑新材仍募巨资扩产,合理性存疑。其也在招股书中也披露了募集资金投资项目实施的风险。

对此,该公司在回时表示,“随着新能源汽车需求持续增加,公司产能利用率有望持续高位,根据隆众资讯统计2025年我国电解液产能将增长至463.79万吨,预计产量为211.11万吨。以公司募投项目实施完成后设计产能30万吨进行测算,公司产能预计占比约6.47%,与目前公司市占率差距较小”。

但据高工产研锂电研究所(GGII)调研显示,2022年,中国电解液产业新增签约落地33个投资扩产项目,投资总金额近600亿元。电解液市场新增产能超35万吨。主要锂电池材料到2025年的产能规划已全部过剩,其中,电解液到2025年的规划总产能相当于当年预计需求的2倍有余。

此外,已有电解液企业开始对扩产项目进行延期及取消。2024年4月,电解液行业巨头新宙邦延期了“荆门新宙邦年产28.3万吨锂电池材料项目”,2023年9月,胜华新材也取消了“年产30万吨电解液项目(东营)”和“年产20万吨电解液项目(武汉)”。

在第一轮问询中,深交所也就昆仑新材的产能利用率问题提出了问询,要求昆仑新材结合募投项目产能增幅较大以及我国电解液行业现有产能等情况,说明电解液市场是否存在产能过剩、募投项目是否存在投产后产能利用率不足的风险。

随着行业供求关系进一步恶化,电解液的价格也进一步走低,并大幅影响昆仑新材的业绩表现。数据显示,2022年-2023年上半年,昆仑新材的电解液单价分别为5.89万元/吨、3.46万元/吨,一年半的时间内便下降了约41.26%。经营业绩上,2023年1-6月,该公司实现营业收入约7.46亿元,同比下降21.46%;净利润约3731.44万元,同比下降45.33%。

现金流量持续为负

招股书显示,2020年-2022年,昆仑新材营业收入分别约为1.92亿元、11.84亿元、21.14亿元;净利润分别约为﹣974.86万元、4884.38万元、1.19亿元。昆仑新材的业绩水平虽然实现了增长,但其主营业务毛利率水平仍较同业可比公司较低,报告期内,该毛利率分别为7.9%、13.68%及10.31%,毛利率整体水平较低且存在波动的情形。招股书显示,报告期内,其同行业公司主要产品平均毛利率分别为20.75%、30.67%及25.60%。

产品竞争力低不仅表现在毛利率低上,还体现在公司的经营性现金流上。招股书显示,2020年-2022年,其经营活动产生的现金流量净额分别约为-1654.41万元、-9775.81万元、-1.44亿元。

对现金流量净额报告期内持续为负且不断增多这一情况,昆仑新材回复记者采访时表示,“公司经营活动现金流量净额持续为负,主要由于上下游结算政策差异导致经营活动收款滞后于付款,和公司税费和员工薪酬等付现费用持续增长”。

这种情况下,该公司应收帐款占比不断增长,从2021年底占其流动资产的17.83%,上升至2022年底的35.65%。

毛利率、研发费用率核心指标大幅低于同行,也让监管层对昆仑新材的技术的先进性产生怀疑。

问询函第二个问题,监管层直指昆仑新材核心技术及其先进性。要求公司说明核心技术的形成过程和技术来源,受让取得发明的来源和交易背景、价格等,是否属发行人的核心技术,是否存在纠纷或潜在纠纷;加工过程是否仅涉及简单混合、搅拌等步骤,发行人是否属于来料加工主要赚取加工费的企业,发行人技术先进性的具体表现。

对此,一边声称技术“遥遥领先”,一边研发费用率和毛利率指标大幅落后同行,其中的合理性在是否存疑?昆仑新材募投项目是否会因新规导致无法投产?2023年和2024年一季度业绩表现如何?昆仑新材尚未进行回复。对于昆仑新材IPO之路究竟走向何方,我们将持续关注。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com