友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

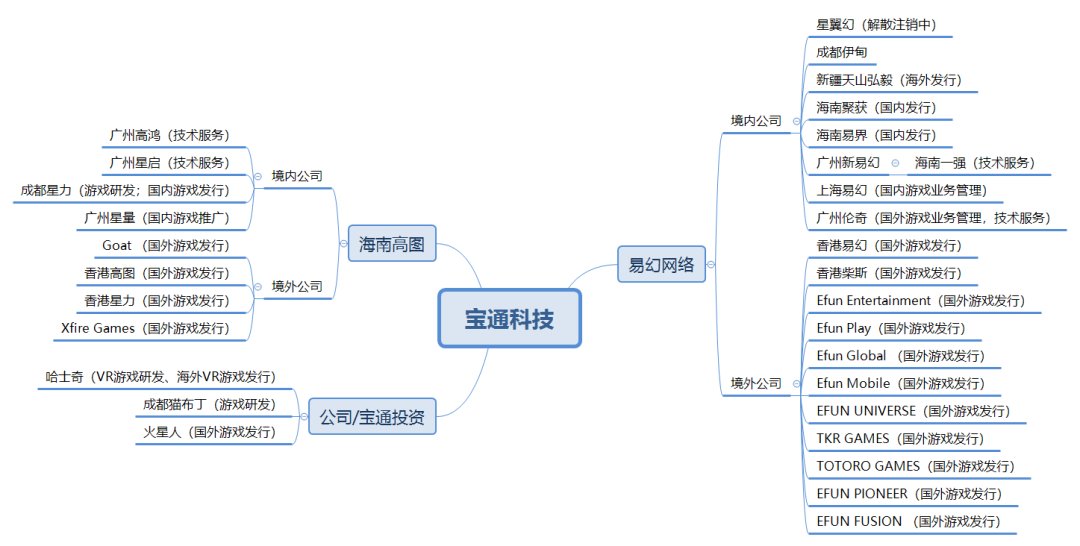

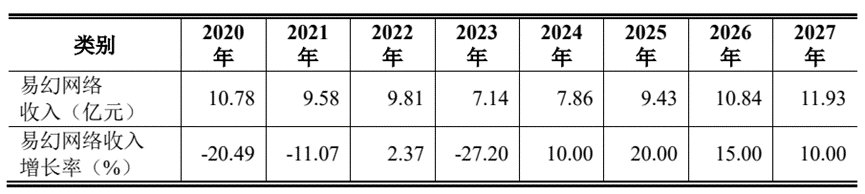

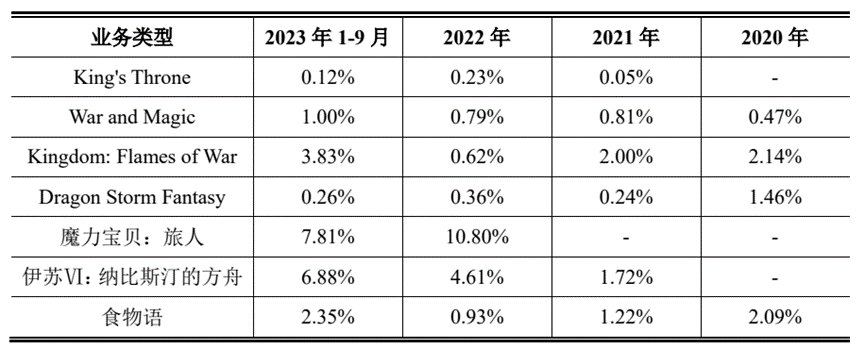

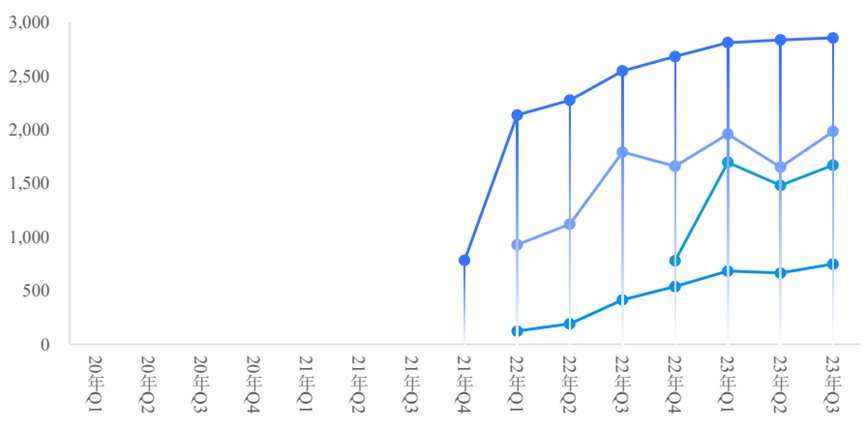

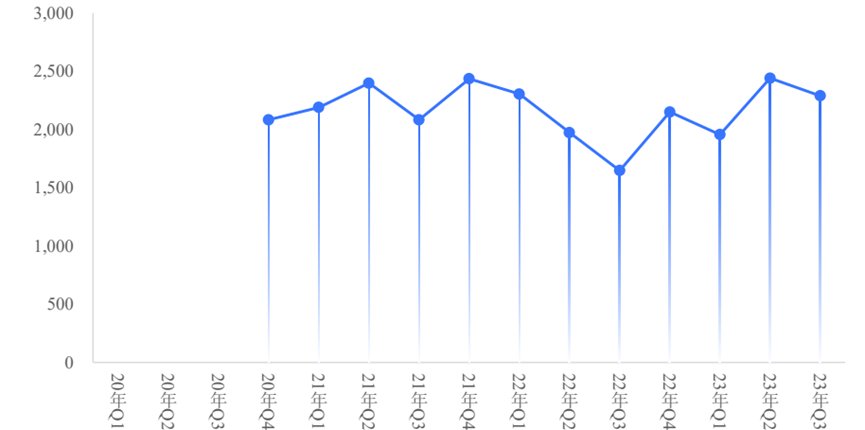

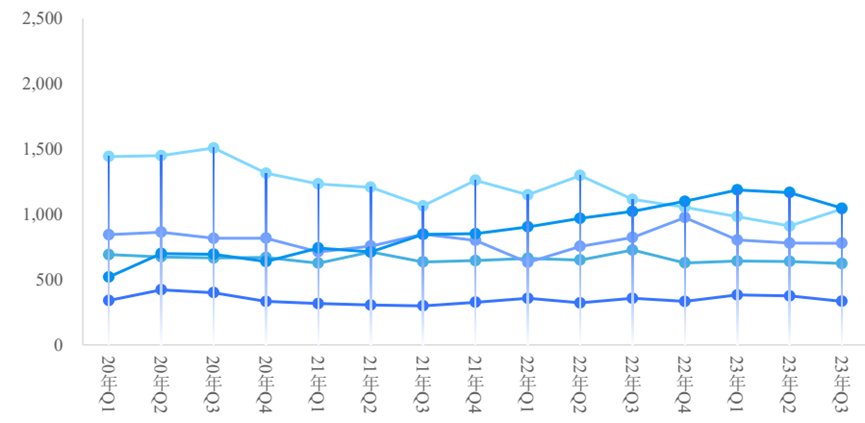

宝通科技:10款游戏核心数据曝光;预估易幻网络今年收入7.8亿

55

0

相关文章

近七日浏览最多

最新文章

标签云

q3

中信建投

美股

英伟达

美国司法部

就业

q4

英特尔

指数

净亏损

ebitda

亚马逊

avant

a6

奥迪

小鹏汽车

毛利率

资管

基金

归母净利润

太平洋

博塔斯

维斯塔潘

迈凯伦

勒克莱尔

美元

智能手机

科技

权重股

芯片

半导体

寒武纪

etf

cpi

国金证券

板块

美元指数

牧原股份

华泰证券

北方华创

美国航空

西南航空

辉瑞

金价

美联储

天花板

鸡尾酒

白砂糖

西部数据

宝洁

小鹏

螺纹钢

led光源

电池容量

续航里程

液晶仪表

高通

骁龙

快科技

内存

dram

联想集团

港元

联想

华为mate

vivo

mate

国产品牌

oppo

麒麟

标普

mega

理想汽车

科创板日报

联发科

情到深处

韩红

癌症

最强蜗牛

游戏

光大证券

大宗商品

特斯拉

纯电

cpu

iqoo

ip68

arm

美末

艾莉

改编

最后生还者

第一季

秘密关卡

prime

琅琊榜

梅长苏

新倩女幽魂

只问今生恋沧溟

瑯琊榜电视剧

短剧

韩国

巴西

黄金矿工

中国文化

战锤40k

亨利卡维尔

抖音

黑神话

辐射

尸鬼

改编剧

真人剧

奇幻

剧迷

烧脑

神剧

雪迷宫

星战

龙与地下城

辐射新维加斯

刘海

顶流

字母

绿大

帽子

公子哥

冒险

hbo

动画

片头

插画

虞书欣

ppt

拳头

凯特琳

金克丝

新英雄

英雄联盟

赵喜娜

质量效应2

质量效应迷途楷模

约翰塞纳

小鬼当家

疯狂天才

如龙

ign

演员

剧版

黑帮

咪蒙

ai

郭艾伦

俯卧撑

踩场训练

文案

恶评

贴吧

台词

二郎神演员

科托

多特

布鲁日

玛丽安娜

惊悚

鱿鱼2

李政宰

丢手绢

木头人

拽姐

卡多

小红书

苏小小

预告

贝尔蒙特

恶魔城夜曲

netflix

说唱

哈圈

乙女

乙游圈

喜剧圈

rapper

墩子

水泥

钢筋

混凝土

黑神话悟空

互联网行业

摩根士丹利

腾讯

arpu

大摩

腾讯控股

5g网络

电信

基站

商业模式

宜家

新时代

阅文集团

庆余年

网络文学

小微企业

北京商报

4g

高盛

中国电信

新倚天屠龙记

中国联通

云计算

大数据

中国移动

万军伟

中通快递

逆天改命

美银证券

股票回购

基本每股收益

中海油

药明生物

apple

在线教育

移动