端侧模型成了科技巨头的兵家必争之地,继在谷歌、三星和微软后,苹果也加入了战局。

五一假期之前,苹果发布全新开源语言模型(LLM)OpenELM系列,分为指令微调和预训练两种模型,有0.27B、0.45B、1.08B、3.04B四种参数版,拥有生成文本、代码、翻译、总结摘要等功能,可完全在本地设备上运行,无需连接云服务器,引发市场关注。

过去苹果生态相对封闭,如今它却也以开源姿态加入大模型浪潮当中,借此追上 AI 热潮。据市场预估,苹果首款 AI iPhone 手机将于今年9月发布。

苹果CEO蒂姆·库克(TimCook)5月1日财报电话会上强调,苹果内部正进行大量生成式 AI 方面的工作。

“我们会抓住生成式 AI 领域的发展机遇。我们正在进行重大投资,并期待很快与我们的客户分享一些非常令人兴奋的事情。我们相信AI 的变革力量和前景,我们相信我们拥有使我们在这个新时代脱颖而出的优势,包括苹果公司将硬件、软件和服务无缝集成的独特组合,突破性的苹果芯片与我们行业领先的神经引擎、以及我们的技术、对隐私的坚定不移的关注是我们创造的一切的基础。”库克表示。

但与此同时,端侧 AI 存在数据不精准、“幻觉”严重、无涌现能力等问题,因此被更多人认为其不代表AGI行终局,远不如基础大模型(Foundation model)发展。那么,在当前中美算力差距下,我们如何看待端侧 AI 设备投资前景?

钛媒体AGI利用中信建投的多份研究报告,一探 AI 终端市场的未来。

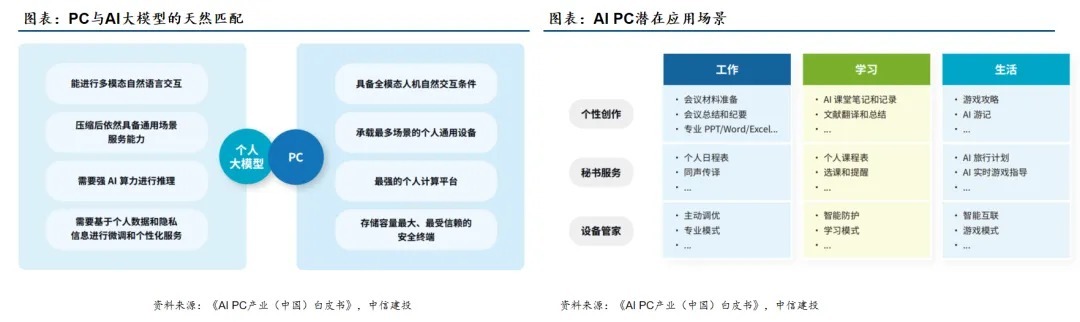

AI模型下沉至终端,AI PC/Phone时代已来首先,什么是端侧 AI?

“端侧AI”是指 AI 可以直接在移动设备上处理数据,而无需连接到服务器或云。它带来了许多好处,包括低延迟、高安全性和高灵活性。

端侧AI即使设备没有连接到网络,也可以随时使用。要充分地实现这一技术,强大的嵌入式神经网络处理器(NPU)性能至关重要。

(图片来自三星官网)

其次,端侧AI可以实现比以前更强大的功能。

它提高了图片和视频质量,并能实现高质量的内容识别处理。视觉大模型(LVM)和大语言模型(LLM)等更复杂的生成式 AI 实现轻量化,无需传输到云端,立即在边缘设备上处理数据。高性能NPU可处理这些功能所需的复杂计算。

与云端模型相比,端侧AI终端具有三大关键特点提高用户使用体验:1)承载个人的大模型,安全性增加,满足用户隐私保护需求。2)可靠性更强,本地端能够实现即时响应。3)成本降低,用户与厂商实现双赢。

利用高通/三星/联发科/英特尔等多款最新芯片,AI终端提升了NPU的性能,为端侧AI时代奠定了基础。这使得图像、语言等生成式 AI 可以在设备上运行,并将扩展到视频和音频,从而接近多模式AI。

目前,OPPO、vivo、小米等多款安卓手机,以及联想、戴尔、荣耀、华为等多款 AI 电脑终端均已布局大模型技术。

其中,对于PC市场来说,换机周期临近叠加Windows更新换代,催化PC市场复苏反弹。

全球PC市场在过去十年经历衰退->复苏->衰退的轮动,预计2023年将重回近十年历史底部。笔记本电脑是PC市场的主流出货形态,最佳更新周期为4年,2020年-2021年全球新冠疫情催生居家办公、教育需求而购置的大量笔记本电脑正逐渐接近换机时限。此外,历史上,Windows各代版本的支持终止是B端换机的重要驱动力,广泛应用的Win10将于2025年底停止支持,届时B端换机的需求有望获得提振。

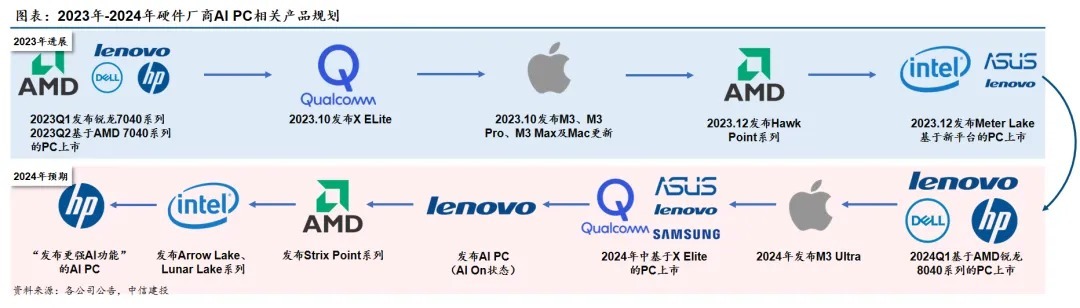

到了2024年,硬件巨头布局AI PC决心强烈。

实际上,终端侧AI拥有成本、能耗、可靠性、安全和个性化优势,应用价值逐步显现。PC作为生产力工具,交互方式全面、性能优势突出,有望成为AI终端落地最快的应用之一。英特尔、AMD、高通等PC产业硬件巨头正积极推动AI PC发展,品牌厂也在努力完善产品设计与集成。在软件领域,微软和其他第三方软件厂商正将更多AI功能融入其产品中。

PC的AI智能化由硬件和软件协同驱动,重塑PC使用体验。

一方面,AI应用的稳定运行需要硬件提供充足地算力支持。另一方面,软件层可以提升AI应用的使用体验。经过近几年的不断发展,目前硬件端和软件端共同趋于成熟,预计PC端AI智能化进程将进入快车道。

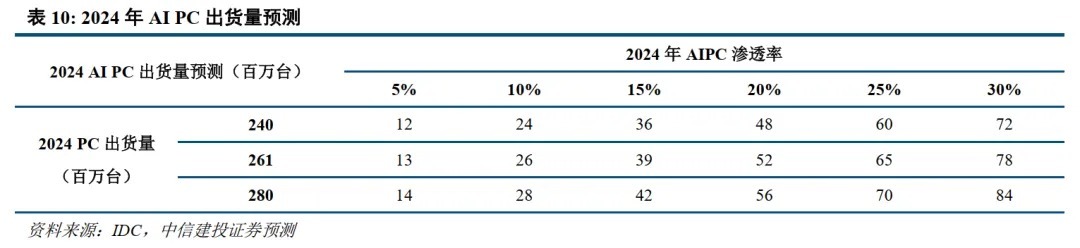

随着硬件与软件的协同进步,AI PC产品将逐渐走向成熟,2024年有望成为AI PC的元年。

中信建投分析认为,AI PC产品的涌现,一方面有望催化换机潮,从而带动全产业链受益;另一方面,也将促进核心零部件价值量提升,其中,处理器、存储直接受益确定性高,散热、电池等环节有望间接受益。

产业传统封闭生态迎来变局,本土厂商有望崛起并引领产业链成长。

在PC标准化与全球电子产业转移趋势中,中国台湾厂商享受到PC市场发展第一波红利。而x86平台下微软与Intel组成Wintel封闭生态使得PC市场格局稳固,产业链集聚也相对稳定,形成了美国厂商把握高价值芯片及品牌,中国台湾厂商把握周边件、代工及品牌的局面。生态的开放性对市场的品牌结构产生显著影响,并进而影响产业链的动态,因而PC产业链未能如手机一样向中国大陆大规模转移。

当前,传统Wintel生态正遭受挑战,一方面,海外科技巨头正纷纷开启ARM PC布局,另一方面,国内鸿蒙OS目标打造全场景互联生态,有望覆盖PC领域。国产替代大趋势下,本土厂商有望在占据产业链核心价值的生态与品牌侧突破海外厂商主导的话语权体系,引领本土PC产业链成长进程。

未来展望,行业周期向上,AI PC或成电脑行业重要发展动力。

PC市场较为成熟,整体趋于稳定,影响周期性的因素主要有:1))宏观经济;2)产品迭代;3)线上化需求;4)自然PC换机周期。2020-2021 年疫情推动线上化需求释放,此后市场出现疲软,近三个季度全球PC出货量同比增速有所回升,2023Q4全2023年第四季度,全球传统电脑出货量略高于预期,接近6,710万台,同比去年下降2.7%。考虑到目前 PC 的换机周期普遍为 5年,疫情售卖的 PC 已进入换机周期,市场收缩几近触底,预计2024年将实现正增长。展望未来,技术革新或成为 PC市场成长的重要推动力,其中 AIPC通过 AI能力的本地化部署,有望进一步提升交互体验与工作效率,看好 AIPC成为 PC市场下一波增长的重要推动力。

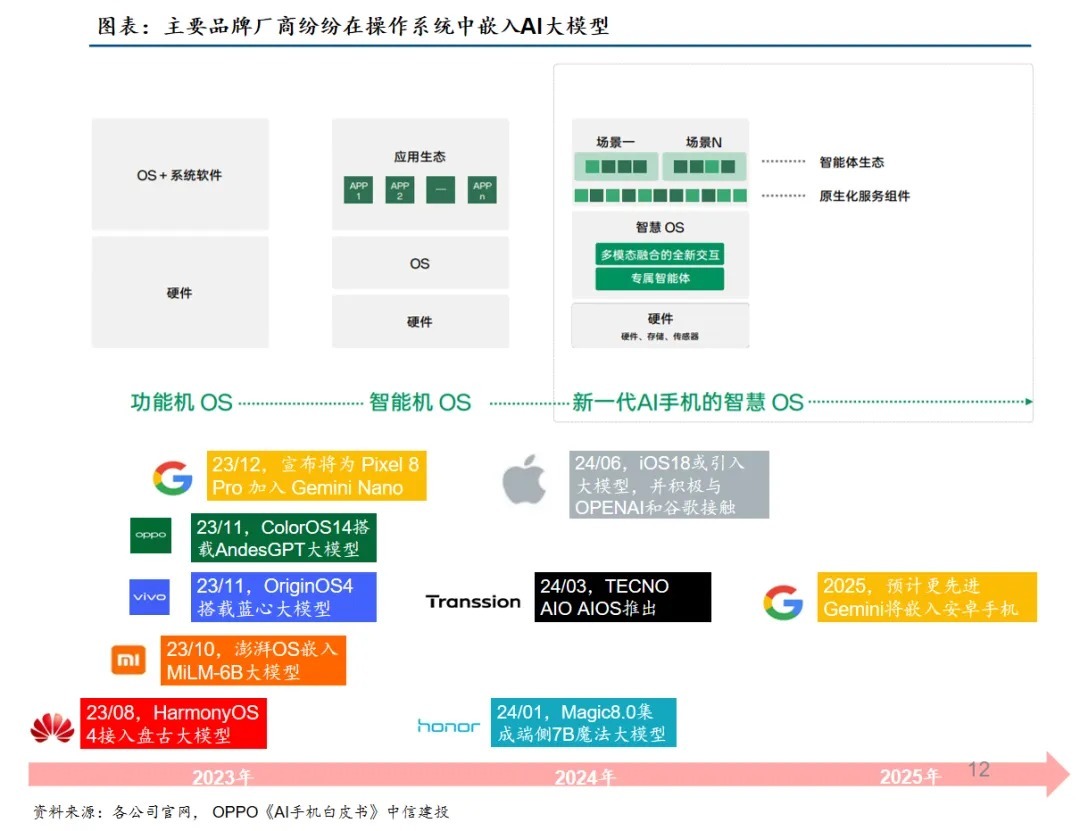

与AI PC情况类似,智能手机市场也即将迎来AI Phone时代。

首先,AI催化下一轮换机高峰,开启产业新周期。

中信建投指出,2023年全球智能手机市场跌幅收窄,2024年有望实现反弹。AI大模型与智能手机结合有望驱动新一轮换机周期,引领行业发展趋势:1)大模型驱动智能化升级,云端混合将是一段时间内的主流解决方案;2)大模型轻量化与硬件升级支撑本地运行更强大AI大模型;3)AI赋能操作系统内核,个人智慧助理式操作系统成为趋势;4)“堆叠硬件”竞争局限有望被打破,大模型能力决定红利分配,手机厂商具有重要话语权;5)具有高算力与本地部署大模型的AI手机销量有望快速增长,并推动智能手机价值量提升。

其次,三星打响AI手机第一枪,各品牌重点发力。

据悉,三星发布首款AI手机Galaxy S24系列,主要聚焦翻译/笔记、搜索(圈选即搜)、影像等三大高频场景,销量表现优异。荣耀、vivo、OPPO、小米等品牌开始重点发力AI终端,支持操作系统嵌入AI大模型,2024年初已开始密集发布多款具备AI能力的智能手机,预计华为、苹果也将加速布局,重点关注华为手机新品及苹果新一代iOS或将嵌入更多AI功能,有望催化AI手机进一步渗透发展。

最后,从产业链来看,SoC/内存重点升级,配套硬件持续迭代。

1)SOC:高通通过NPU和异构计算开启终端侧生成式AI,联发科打造特有AI处理器APU,SOC重点倾斜AI计算引擎,并呈现出向中端手机下沉趋势。

2)存储:运行130亿模型内存需求达16GB以上,目前智能手机平均内存不足6GB,高端手机平均内存仅9GB,内存容量和传输数率有待提升。

3)电池/散热:AI大模型本地长时间运行需要较强散热和续航性能,进一步提高散热及电池规格要求。

4)光学:AI有望更充分地挖掘手机影像潜力,并对摄像头性能提出更高要求。

5)射频:AI赋能下一代5G体验及近场联接体验,助力射频升级迭代。

6)钛合金:AI引发手机附加值提升契机,钛合金渗透上量革新消费电子工艺与材料。

总结来看,中信建投认为,端侧AI是AI发展下一阶段,大模型轻量化等技术推进端侧AI发展。端侧AI具备安全性、独立性、低时延、高可靠性等特点,能很好地完成各种AI推理任务。

目前,多个大模型均已推出“小型化”和“场景化”版本,其轻量化提供了端侧运行基础。此外,对于数据精度例如INT4、INT8的支持优化、ExecuTorch等AI框架的开源,为端侧AI进展铺平道路。

中信建投指出,端侧AI核心在于手机和PC,AI Phone和AI PC将开启新时代。

“从今年2月份举行的世界移动通信大会,高通展示了其手机端离线运行大模型,到5月份微软开发者大会高通展示其PC运行AI大模型,再到近期英特尔、联想等发布AI PC加速计划、发布首款AI PC等,可以看出,国内外厂商持续发力AI Phone和AI PC,端侧AI将走入新的时代。”

同时,AI PC核心升级在于芯片。

AI PC不同于传统PC的主要之处在于其SoC芯片中要有AI模块,通过AI芯片中的NPU等模块为硬件终端提供算力支撑,从而运行端侧AI大模型。过去PC芯片主要是以Intel为代表的x86架构芯片,AIPC的提出要求了SOC芯片有AI算力,在端侧AI推理能力方面,过去手机上就搭载了NPU,高通经验积累深厚,Intel的笔记本芯片则是CPU+GPU。生态上,Windows也开始全力支持ARM体系,自去年开始了多轮支持Arm架构芯片的操作系统更新,高通大概率会在PC市场上拿到部分份额。除芯片外,DRAM、计算模组等有望迎来新的升级与市场机遇。

此外,大模型向智能终端(边缘端)渗透,模型压缩和边缘侧计算性能提升是两大关键。目前从这两个方向上,都可以看到不错的进展预期,大模型在边缘端渗透初见端倪。这类场景我们认为率先会在手机、PC、智能驾驶、具身智能、元宇宙、工业控制等场景落地。

产业链角度,边缘AI核心在于引入边缘侧的AI能力,进一步增强边缘侧的算力能力、连接能力。重点包括AI芯片、算力/连接模组、边缘网关/边缘服务器/边缘控制器等硬件、AI算法/边缘计算平台等软件环节。从投资角度来看,建议优先围绕这几类产业链环节、兼顾业绩弹性优选标的。

中信建投强调,“我们看好端侧AI产业进展,尤其是AI Phone和AI PC领域,其已有相关产品落地,将传统PC、Phone结合上AI能力有望带动整个PC、Phone产业链复苏;通过将大模型赋能终端硬件,AI应用浪潮将有望开启。”

投资风险提示:宏观环境、AI技术落地不及预期、行业竞争激烈中信建投在研报中给出了以下风险提示:

1、宏观环境的不利因素将可能使得全球经济增速放缓,PC/手机出货量恢复不及预期。如果宏观经济波动较大或长期处于低谷,居民收入、购买力及消费意愿将受到抑制,PC/手机市场需求的波动和低迷会影响产业链相关公司的经营业绩。

2、国际环境变化影响。美联储货币政策不确定,影响科技行业估值,同时市场对于海外衰退预期加强,对于海外收入占比较高公司可能形成影响,此外美国不断对中国科技施压。

3、供应链问题、知识产权争议、政策和监管变化,以及新兴技术的崛起都可能对公司的经营产生不利影响。

4、AI技术落地不及预期。AI属于创新技术,需投入较大前期研发成本,并且AI技术的落地应用是一个复杂的过程,受到许多因素的影响,包括技术成熟度、数据质量、人才短缺、法规限制等。因此,AI技术的落地可能会出现一些挑战和困难,导致实际应用效果不如预期。

5、硬件研发不及预期。AI PC、AI Phone所涉及到相关芯片、存储、模组等,若相关硬件研发不及预期,则会影响相关产品落地,进而影响产业发展。

6、行业竞争激烈。随着技术的不断发展和市场的逐步成熟,越来越多的企业开始进入AI PC领域,争夺市场份额和人才资源。在竞争激烈的市场环境下,部分企业可能会面临技术研发不及预期或者未能及时推出相关产品的情况,可能会对企业的市场地位和盈利能力产生负面影响。

7、应用落地不及预期。端侧AI并非仅仅是硬件的升级,相关应用生态也非常重要,若后续应用落地不及预期,则会影响AI PC、AI Phone,甚至端侧AI进一步发展;

8、中美贸易摩擦增加。作为全球最大的两个经济体,中美两国在AI领域的竞争较为激烈,本土企业积极部署AI技术和产品,推动尖端技术的应用落地,是两国在AI领域取得领先地位的关键。未来不排除中美贸易摩擦可能进一步加剧、美国加大对中国半导体行业的遏制、设置进口限制条件或其他贸易壁垒的可能性,从而导致部分公司面临设备、原材料供应发生变动等风险,正常生产活动受到一定的限制,可能会阻碍AI产业相关应用的进一步推广。

(本文首发于钛媒体App,作者|林志佳,编辑|胡润峰)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com