21世纪经济报道记者 巩兆恩 报道

3月31日,中国汽车流通协会发布数据显示,2024年3月中国汽车经销商库存预警指数为58.3%,同比下降4.1个百分点,环比下降5.8个百分点。库存预警指数位于荣枯线之上,汽车流通行业处在不景气区间。

回看过去一年,2023年年初浙江中通集团传出破产消息、旗下19家4S店全部关停,年中庞大集团股票摘牌、公司股票终止上市,再到2024年初广东永奥投资集团有限公司经营遭遇严重危机。汽车经销商,依然在艰难中前行。

21世纪经济报道记者对8家上市汽车经销商集团统计数据显示,行业普遍呈现“营收微增,利润大降”的情况,盈利能力下降,行业巨头也不例外。在“价格战”的影响下,新车销售业务毛利下滑最为严重,甚至转为负毛利,经销商们仍背负着沉重的经营压力。

经历2022年业绩寒冬后,又接连遭遇“价格战”的来势汹汹,汽车经销商在2023年并未迎来盼望中的“好日子”。

汽车“价格战”下经销商集体承压

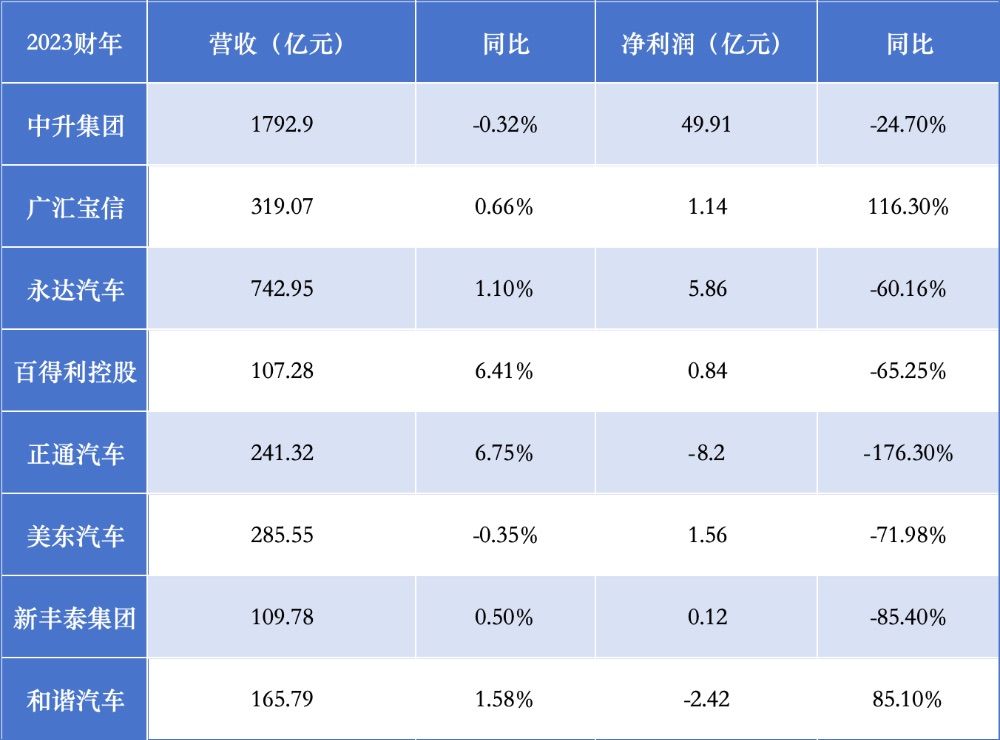

2023年,中升集团实现营收1792.9亿元,千亿级的营收规模较同行拉开较大差距,行业头部效应显现,但相比于2022年同比下降0.32%;永达汽车以742.05亿元营收位居其后,同比微增1.1%,但仍不及中升集团的一半;广汇宝信2023年实现319.07亿元营收,闯入前三。

多数汽车经销商2023年收入较为稳定,同比2022年浮动均在1%左右,仅百得利控股与正通汽车两家,得益于增值汽车服务和年内新车销售上涨使得全年营收取得提升,但同比也仅徘徊在6%左右。

相较于营收呈现出的稳定态势,经销商们在净利方面总体大幅回落,下跌态势显著。其中,中升集团2023年净利润达49.91亿元,大幅领先同行,但同比降低24.7%,“吸金”能力减弱;永达汽车、百得利控股、新丰泰集团三家企业净利同比降幅均在60%以上,普遍陷入“营收微增,利润大降”的困境。

正通汽车2023年净亏损达8.2亿元,同比扩大176.30%,挣扎在“生死红线”。

2023年,营收、净利双双增长的仅有广汇宝信、和谐汽车两家,前者实现扭亏为盈,净利润为1.14亿元,同比增长116.3%;后者虽亏损同比收窄84.51%,但仍未走出亏损泥潭。

市场重压之下,汽车经销商们总体上处在微利甚至是亏损的状态,毛利率出现下滑,盈利能力大幅减弱,新车销售业务毛利率极低,甚至转为负毛利,经销商们仍背负着沉重的经营压力,多家经销商在财报中将原因归结于车市“价格战”。

贯穿2023年整年的车市“价格战”经历了数次升级,车企为谋求市场份额多次高喊“降价”口号,下调新车定价,油电同价“卷”向电比油低,一向稳固的传统合资燃油车定价体系也开始崩塌,豪华品牌也无法保持溢价能力。

百得利控股公司在财报中指出,汽车均价由2022年度的约人民币588350元下跌至2023年度的501928元,跌幅达14.7%。销量上升所带来的收益部分被汽车均价的下跌所抵消,陷入“增收不增利”的困境。

车企为抢夺市场份额大打“价格战”,新车价格折扣持续放大,经销商被迫以价保量,汽车经销市场终端交易价格下探,经销端销售毛利缩窄,盈利能力下降,并持续面临着新车价格下探、库存压力大、资金紧张、单车利润较低等问题。

主机厂高举“价格屠刀”,经销商不得不负重前行。根据中国汽车流通协会发布的《2023年全国汽车经销商生存状况调查报告》(下称“《报告》”),2023年经销商新车价格倒挂严重,以价换量情况明显。

同时,随着新能源汽车渗透率的不断提升,零售增量主要来源于新能源汽车,而传统经销商新能源渗透率远低于行业渗透率水平,即便汽车产销突破3000万辆大关,但经销商的新车销量在不同程度萎缩,库存压力贯穿全年。

“2023年,汽车市场外部环境纷繁复杂,终端交易价格持续下探,几乎波及所有厂商、所有车型,价格战的惨烈程度前所未有。同时多地促消费政策持续发力。多重因素影响下乘用车国内消费实现同比增长,但市场规模扩大并不意味着经营者经营利润的丰厚,尤其是新车价格战严重吞噬了经销商应有盈利,汽车经销商生存状况依然较为艰难。”中国汽车流通协会副秘书长郎学红告诉21世纪经济报道记者。

“硝烟弥漫”下,经销商卖新车的利润越来越薄,主机厂与经销商之间的关系也变得微妙。《报告》显示,2023年经销商对厂家的总体满意度明显下降,主要表现为对厂家考核内容较多、价格混乱、新车销售无利可图、产品竞争力不足等方面不满意。

值得一提的是,去年第四季度开始,针对“价格战”对经销商经营产生的负面影响,厂家也开始提供了一些帮扶措施,包括补贴经销商部分价格折让损失、适度调低全年销量目标、适当降低库存、降低非畅销产品的捆绑销售等,使得局面有所缓和。

2024年“价格战”再次上演,剧情走向愈演愈烈,价格依旧继续下探,经销商经营压力依然较大。

不过,中升集团在财报中指出,2024年开始的“价格战”呈现出一种普遍趋势,即伴随着新车型的发布厂商指导价(MSRP)随着下降,而非区域经销商层面的降价,这对经销商是有利的,经销商的利润可能受到保护。

绝处逢生,如何转型?

传统燃油汽车下行,新能源汽车持续增长,进退交锋之间,传统汽车经销商在变局中寻求转型的路该如何走?

为了“活下来”,部分经销商选择主动拥抱新能源,如永达汽车在2023年共销售新能源汽车32919辆,同比增长33.8%,占整体销量17.0%,独立新能源品牌售后业务亦受到带动,全年维修收入为人民币1.59亿元,同比增长255.3%。

值得一提的是,经销商走向新能源的同时,新造车企业也开始积极引入经销商,不再单边押注直营模式。

去年9月,小鹏汽车开启“木星计划”,逐步淘汰效率低下的直营门店,同时扩大代理经销商的门店规模;极氪也已启动经销商招募计划,增加授权经销商门店的比例;有消息称,蔚来也计划将子品牌“乐道”的售后服务、交付中心由经销商集团来承接。

新造车企业对渠道模式的改革,将为经销商转向新能源提供更多的机会。

但需要注意的是,“新能源化”后的经销商在与直营店的竞争中如何保持自身优势,如何与多数处于亏损泥潭的车企共享利益、共担风险,经营承压下是否要为新势力的“库存”买单,都是双方需要思考的问题。

在郎学红看来,目前有相当数量的经销商在积极调整品牌,把亏损比较大的一些品牌店关闭,转向布局新能源。但经销商也面临较大的决策困难,新能源品牌总体竞争非常激烈,能够在较短时间内实现盈利的并不多,因此在布局新能源品牌时相对谨慎,在不增加太多新成本投资的情况下关闭一些品牌,再去布局新的品牌。

不过,面对尚处于“淘汰赛”的新能源汽车,也有部分经销商仍处于观望状态。

中升集团便对新能源的投入持有谨慎态度,据其在财报中透露,尽管相信电动化是未来,但基于当前市场对纯电动产品的隐忧,以及主机厂盈利能力的不可持续,目前还是会专注于中心化运营本土市场客户的战略。

高端车业务占比更高的美东汽车也对新能源汽车保持观望状态,未考虑进一步扩张,继续以新车销售和售后为重心,销售现有豪华品牌新能源车型,降低库存,提高周转率和现金流水平。

此外,站在“十字路口”的经销商也凭借着对用户的摸索,开始向“服务商”转变,包括提供金融服务、二手车业务、深入汽车后市场等,重点业务围绕“卖车”开始扩散。

据统计,在经销商利润结构中,新车销售亏损严重,但多家经销商二手车业务实现持续快速增长,规模及收益均双位数增长,成为重要利润的贡献点。2023年,中升集团二手车销售收入达到140亿,同比增长42.3%,毛利9.8亿,未来公司希望新旧车销售量能持平;永达汽车的二手车收入53亿元,同比增长57%,毛利3.4亿,已超过新车销售毛利。

同时,售后业务普遍保持着较高的毛利率,售后金融保险及衍生业务毛利贡献占比提升。

为应对不利的市场环境和整体形势,多家经销商顺势而为拓展汽车相关衍生业务,拓展第二增长曲线。

接下来,面对行业白热化的竞争以及持续燃烧的“价格战”烈火,经销商势必要承受更大的压力。如何穿越“生死线”,充分用好现有优势,通过盘活存量拉动增量,找到汽车市场新的增长点,对每一家经销商而言都是艰难考验。

更多内容请下载21财经APP

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com