本文来源:时代商学院 作者:陆烁宜

来源|时代商学院

作者|陆烁宜

编辑|孙一鸣

3月30日,圣晖集成(603163.SH)正式公布2023年年度报告,同时宣布每10股派发现金红利8元(含税),分红总额为8000万元(含税)。

然而,这一利好消息似乎并未在资本市场上激起浪花。年报披露后的首个交易日,4月1日,圣晖集成股价早盘一度跌超1%,截至收盘报27.86元/股,仅上涨0.61%。

时代商学院发现,2023年,虽然圣晖集成的营收和净利润同比增速均由负转正,但是其毛利率、净利率、经营现金流净额却均同比下降。而在过去八个月的时间里,其股价一度“腰斩”。截至4月1日收盘,其股价较最高点仍大跌逾四成。

股价曾在八个月内“腰斩”

招股书显示,圣晖集成是为先进制造业提供洁净室系统集成工程整体解决方案的一站式专业服务商,业务涵盖洁净室厂房建造规划、设计建议、设备配置、工程施工、工程管理及维护服务等相关服务。

2022年10月13日,圣晖集成在东吴证券(601555.SH)的保荐下,成功登陆上交所主板。

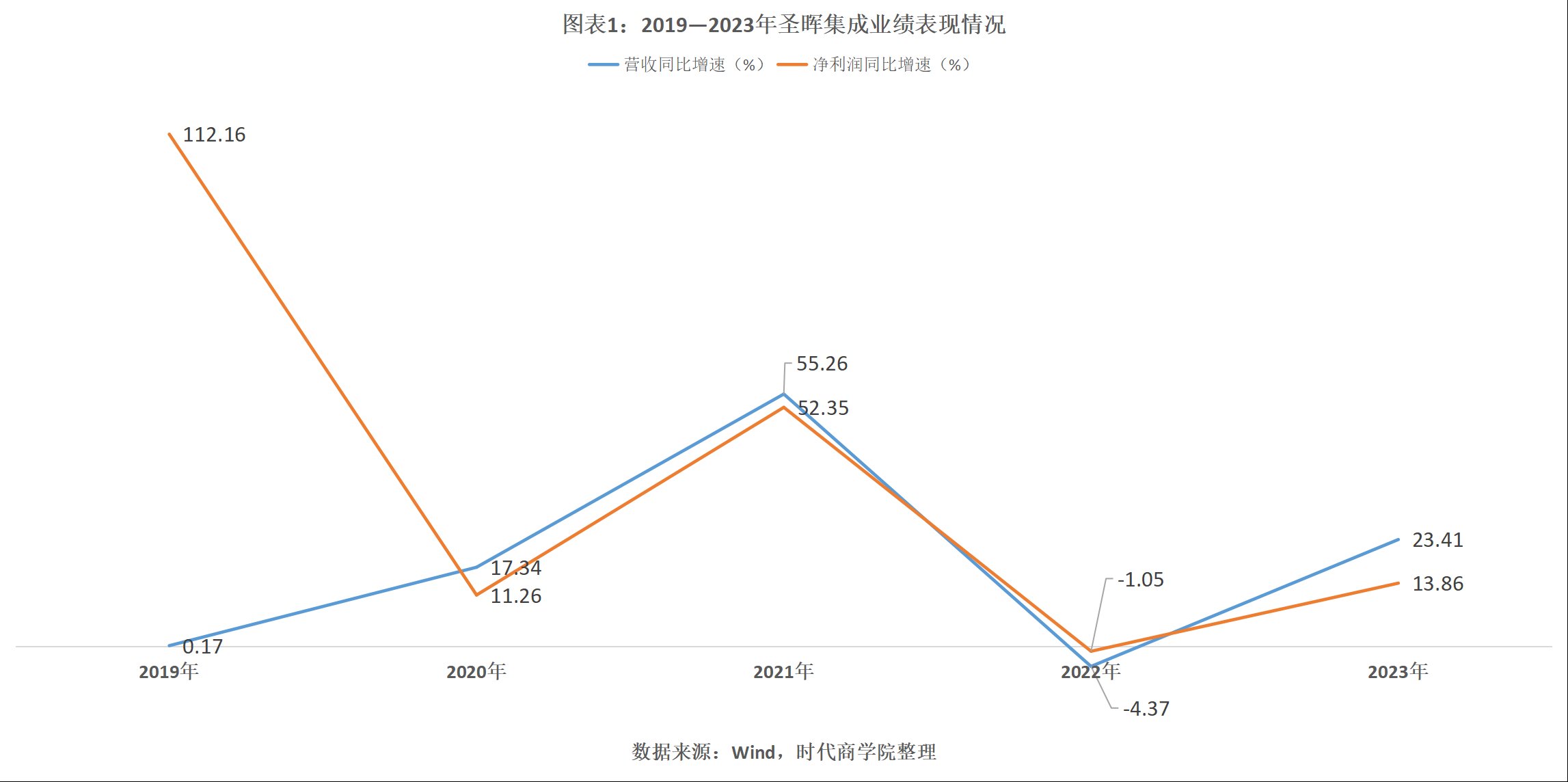

Wind数据显示,上市前圣晖集成业绩高速增长。2019—2021年,圣晖集成营收同比增速分别为0.17%、17.34%、55.26%,净利润同比增速分别为112.16%、11.26%、52.35%。

然而,上市首年,圣晖集成营收和净利润就双双“变脸”,分别同比下滑4.37%、1.05%。

或为对冲业绩“变脸”的影响,在公布2022年业绩的同时,圣晖集成还宣布,向全体股东每10股派发现金红利8.125元(含税),每10股以资本公积转增2.5股,分红总额为6500万元(含税)。

需注意的是,2023年6月13日,圣晖集成股价涨至49.58元/股(前复权)的历史高点后,就迎来下跌之路;2024年2月6日,其股价一度跌至23.49元/股,较最高点下跌52.62%,时间相隔不足8个月。

股价持续下跌之际,圣晖集成的重要股东也频频减持股份。

同花顺iFinD显示,2023年7月1日—9月30日,圣晖集成前十大流通股东累计减持489.32万股,持股数量合计降至663.61万股,占流通股的比重也从46.13%降至26.54%。

3月30日,圣晖集成披露的前十大流通股东最新持股情况显示,2023年第四季度,黄俊锋、格桑仁珍分别减持3.9万股、2100股股票。另外,跟去年三季度相比,全国社保基金一零三组合基金、东方红启元三年持有混合A基金等六大股东在去年第四季度均退出前十大流通股东之列。

毛利率遭同行反超

年报显示,2023年,圣晖集成的营收和净利润同比分别增长23.41%和13.86%,增速均由负转正。不过,总体来看,自2019年以来,圣晖集成业绩波动较大。

需注意的是,尽管2023年营收和净利润均实现同比增长,但是其毛利率、净利率、经营现金流净额却均同比下降。

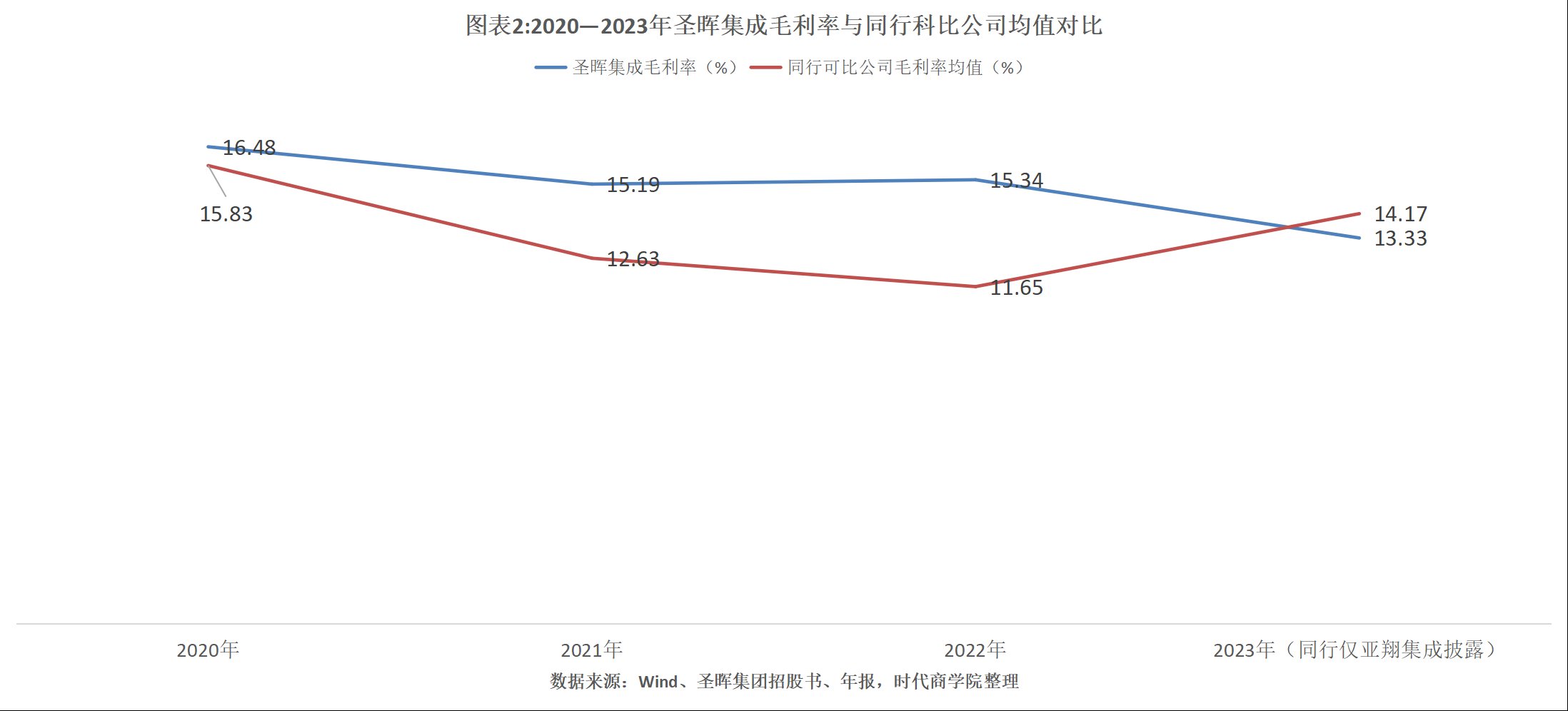

年报显示,2023年,圣晖集成的毛利率同比减少2.01个百分点至13.33%。其中,境内业务毛利率较上年同期下降4.43%。对此,圣晖集成在年报中表示,主要是公司为开拓新客户,以较低价格承接项目。

那么,跟同行可比公司相比,圣晖集成的毛利率表现如何?

在招股书中,圣晖集成将柏诚股份(601133.SH)、深桑达A(000032.SZ)、新纶新材(002341.SZ)、太极实业(600667.SH)和亚翔集成(603929.SH)等列为可比公司。

Wind数据显示,2020—2022年,上述可比公司毛利率均值分别为15.83%、12.63%和11.65%,同期,圣晖集成的毛利率分别为16.34%、15.11%、15.44%,均高于同行均值。

其中,2023年,亚翔集成的毛利率从2022年的10.79%上升至14.17%,反超圣晖集成。

从净利率上看,2023年,圣晖集成净利率也从2022年的7.56%降至6.97%,这是自2019年以来,圣晖集成的净利率首次跌至7%以下。

另外,2023年,在营收和净利润双双两位数增长的同时,圣晖集成的经营现金流净额反而同比下降17.11%,从2022年的1.61亿元降至1.34亿元。

时代商学院还发现,自2019年以来,圣晖集成的存货持续大幅缩水。

Wind数据显示,上市前,2019年末,圣晖集成的存货一度达到1.473亿元;上市后,其存货金额逐步缩减,2023年末的存货骤降至0。

对此,圣晖集成在2023年年报中解释称,原因主要系本期剩余存货全部领用至工程项目,期末无余额。

(全文1460字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com