钛媒体注:本文来源于微信公众号巴伦周刊(ID:barronschina),作者 | 伊恩•索尔兹伯里,编辑 | 康国亮,钛媒体经授权发布。

就在几个月前,华尔街还坚信2024年的剧本将会与降息密切相关,但我们现在却正在适应一个“更高、更久”的高利率世界,大幅降息的前景几乎消失。

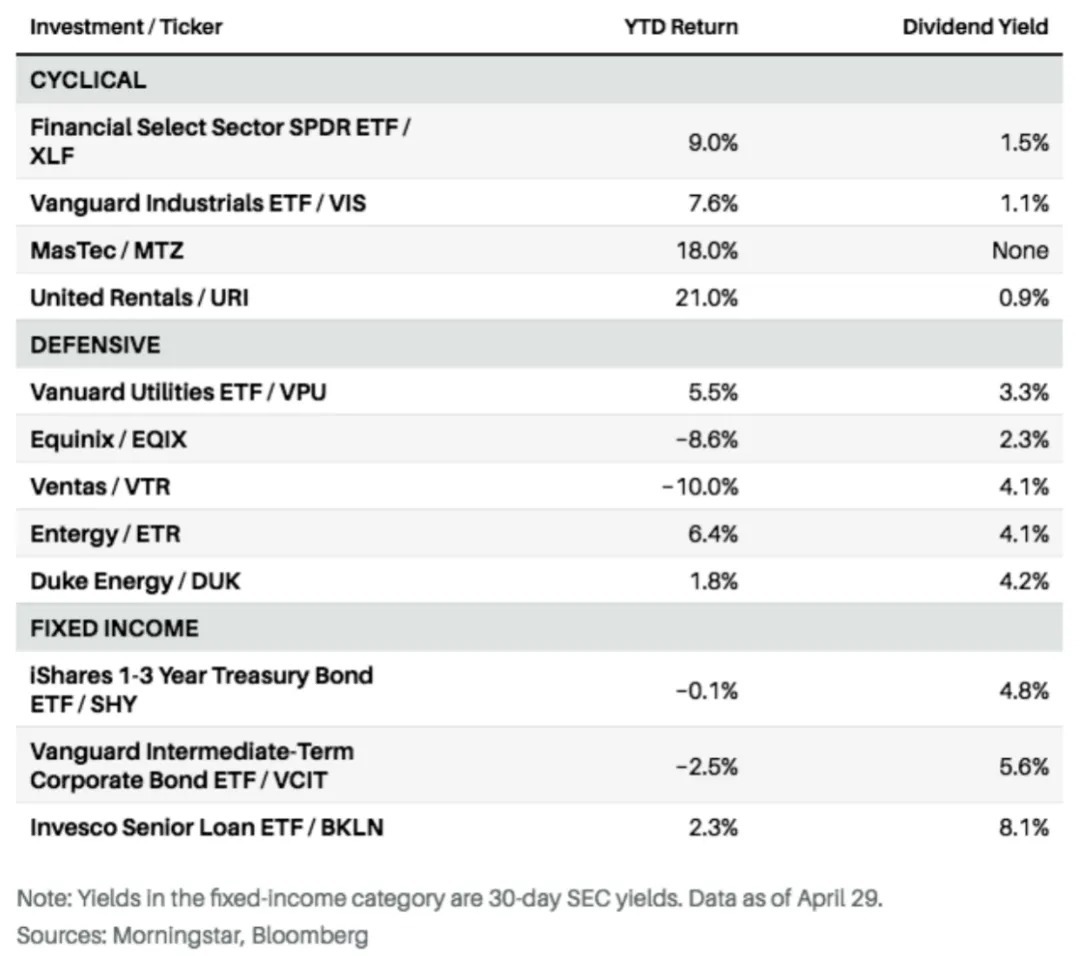

幸运的是,有很多方法来配置你的投资组合。有一个令人信服的理由是可以将其打造为杠铃结构:一方面持有在经济景气时表现较好的周期性股票,另一方面持有防御性股票和板块以防止经济出现问题,然后通过债券在中间获得稳健收入。

这个杠铃结构应该会起作用,因为随着美联储将利率维持在比预期更长时间的高利率水平,经济既过热,又容易降温。研究公司Macro Institute高级投资策略师布莱恩•尼克(Brian Nick)表示:“经济仍在蓬勃发展,但有迹象表明这种轰鸣声将变成低鸣声。你需要为此做好准备。”

股市并未受到加息的影响,今年以来上涨了约6%。债券一直表现不佳:安硕核心美国总债券ETF(iShares Core U.S. Aggregate Bond ETF)今年以来的总回报率下跌了3%,长期债券市场的情况更糟,安硕20年+国债ETF(iShares 20+ Year Treasury Bond ETF)总计下跌了10%。

持有指数基金的一个担忧是科技七巨头的集中度问题,它们占据指数权重的30%左右,高于之前的20%。对人工智能的狂热推动了英伟达(Nvidia)和微软(Microsoft)等股票的大幅上涨,但七巨头的其他公司却步履蹒跚。苹果公司(Apple)面临中国市场放缓,并被认为错过了人工智能领域的机会,该公司股价今年下跌了12%;受电动汽车需求放缓的打击,特斯拉的市值今年下跌了20%,尽管最近有所回升。

削减对大型科技股的敞口就像购买了保险,以防止市场风格转向此前滞涨的价值股。此外除了火热的科技股,还有很多股票受益于当前的经济形势。

大型银行股和其他金融股就是不错的选择。长期高利率可能会让包括小企业主以及购房者的贷款人感到沮丧,但大型银行可以同时提高贷款的利润。自从美联储开始抗击通胀行动以来,包括摩根大通(JPMorgan Chase)和花旗集团(Citigroup)在内的美国大型银行的净利息收入出现了两位数的增长。

华尔街对银行股一季度业绩的反应不一,而根据《巴塞尔协议III》(Basel III)的规定,大型银行面临更严格的资本要求。但Sierra投资管理首席投资长詹姆斯•圣•奥宾(James St. Aubin)看好该行业,他预计银行股利润率将保持强劲。尽管其面临收益率5%的货币市场基金的竞争,但这些大型银行股对消费者存款基本上仍然不提供利息,摩根大通的基本储蓄账户利率为0.01%,这有助于它们保持较低的贷款融资成本,并保持贷款组合的健康利润率。

与此同时,抵押贷款和信用卡借款人正在支付这一代人以来最高的利率。利率维持在高位的时间越长,大型银行股从这种负债资产收益率不匹配中受益的时间就越长。圣奥宾表示:“随着降息的前景继续被推迟,这将支撑银行股的净息差。”

打造杠铃式结构投资组合可以构建一个周期性股票、防御性股票和债券的投资组合,因为市场正在适应“更高、更久”的利率环境。

金融股精选板块SPDR ETF(The Financial Select Sector SPDR ETF)是从标普500指数中的金融股的分拆,包括了摩根大通,以及Visa等信用卡公司,和可能是美国最好的企业集团:伯克希尔哈撒韦公司占该基金13%。

工业股是另一个投资者可以在高利率中找到价值的板块,尤其是在经济依然强劲的情况下。较高的利率使得企业和消费者难以为购买大型设备融资。但“工业”这个名字涵盖了从飞机制造商到垃圾回收商的所有行业。规模2.35亿美元的穆伦坎普(Muhlenkamp)基金的投资组合经理杰弗里•穆伦坎普(Jeffrey Muhlenkamp)说,许多工业领域的投资依然强劲,尤其是在新的芯片工厂和绿色能源项目上。

投资者可以通过先锋工业ETF(Vanguard Industrials ETF)来配置工业股板块,该ETF持有通用航空航天(GE Aerospace)、卡特彼勒(Caterpillar)和联合太平洋(Union Pacific)等公司的股票。

穆伦坎普最喜欢的公司之一是建筑服务公司MasTec,该公司在2022年收购的清洁能源业务中一直面临项目延误和挑战,导致去年出现轻微的税前亏损。

目前,MasTec正将业务重心转向电力、可再生能源和电信重新调整其业务结构,包括扩大与美国电话电报公司(AT&T)的合作。该公司看到油气项目出现反弹,并表示清洁能源项目正在增加。“我认为随着时间的推移情况会变得更好。”首席执行官何塞·马斯(Jose Mas)在3月份告诉投资者。

根据盈利预期,MasTec今年的利润预计将增长34%,2025年将增长54%。该股今年以来成为了赢家,其股价上涨了18%,但穆伦坎普认为,与华尔街的许多股票一样该股还会有更多的涨幅;99美元的平均目标价意味着该股将较近期约89美元的股价上涨11%。

穆伦坎普的另一家公司联合租赁公司(United rental)向企业和个人消费者出租自卸卡车和挖掘机等设备。无论经济的哪个领域正在破土动工,这都有助于它表现得更好。尽管新屋开工量大幅下滑,但该股今年以来仍累计上涨逾15%,原因是新建工厂的繁荣推动非住宅建筑支出保持在接近历史高位的水平。即使在最近上涨之后,联合租赁的股票仍然很便宜,其预期市盈率为15倍,而工业股的平均市盈率为22倍。

在杠铃的另一边配置一些在经济疲软或放缓的情况下仍能保持坚韧表现的防御型板块。市场摆脱了令人失望的一季度GDP只有1.6%增长的影响,但如果更多的经济疲软迹象出现,市场涨势可能不会持续下去。

公用事业公司受到高利率环境的伤害,这使得发电厂等项目的融资成本更高。然而,晨星公司的数据显示,这种情况使得公用事业股票的价格达到了2008-09年金融危机以来的最低点。

公用事业在熊市期间往往具有防御属性,同时也有增长动力,包括清洁能源电网升级和耗电量巨大的人工智能数据中心的连锁效应。晨星公司策略师安德鲁•比肖夫(Andrew Bischof)表示:“未来对电力的需求很大。”

先锋公用事业ETF(The Vanguard Utilities ETF)覆盖了公用事业板块的股票,收益率为3.3%。它的最大持仓股是新纪元能源公司(NextEra,一家在可再生能源领域处于领先地位的公用事业公司,也是佛罗里达州的一家大型能源供应商),以及Southern Co.和Constellation Energy等其他大型公用事业公司。

如果需要更有针对性的投资,可以考虑安特吉(Entergy)和杜克能源(Duke Energy)。两家公司都在大力推进可再生能源和电网升级。根据晨星公司的数据,安特吉的目标是平均每年向其电网和清洁能源项目投入近70亿美元。杜克能源的目标是到2028年在资本项目上投入730亿美元,并且作为一家受到严格监管的公用事业公司,这已经成为一个稳定的收入来源。

房地产投资信托基金(REITs)是另一个遭受高利率重创的板块,但随着利率下降很可能会大放异彩。今年以来,该板块的平均收益率下降了7%,但已经提高了收益率。无论经济周期如何,一些房地产投资信托基金REITs都具有长期的顺风。

数据中心所有者Equinix是人工智能热潮的参与者。该股今年以来累计下跌近9%,部分原因是一家做空机构提出的会计问题,该公司表示正在对此进行调查。Equinix从来不是一只便宜的股票,但它现在的市盈率远低于过去5年平均水平。CFRA分析师迈克尔•艾略特(Michael Elliott)预计,在数据基础设施需求强劲和能源价格回落提振下,未来12个月股价将从目前的720美元左右涨至920美元。

艾略特表示,数百万退休的婴儿潮一代应该会成为最大的老年生活设施提供商之一芬塔(Ventas)的长期增长动力。在供应紧张和医疗支出上升的情况下,芬塔应该会从更高的房价中受益。据市场普遍预期,该股的收益率为4%,预计今年和2025年的运营资金将分别增长5%和7%。“不管整体经济状况如何,人们都将需要老年人住房。” 艾略特说。

压舱及稳定收入的债券即使考虑到利息收入,债券仍然是许多投资者遭受损失后的痛处。令人欣慰的是,收益率仍然很高,可以实现5%至8%的股息。诀窍在于,如果长期利率继续上升,既能利用这些收益率,又不会冒额外损失的风险。

就美国国债而言,显而易见的解决方案是做空:1个月至1年内到期的国债收益率高达5%以上,两年期国债收益率为4.7%,你可以将其锁定到2026年年中——远远超过除了最保守的降息预测之外的所有预测时长。奈德•戴维斯研究(Ned Davis Research)首席全球宏观策略师约瑟夫•卡利什(Joseph Kalish)表示,“你将获得更高的收益率,并得到一些应对票息下降的保护。”

如果你不想买美国国债,可以考虑收益率为4.8%的安硕1-3年国债ETF(iShares 1-3 Year Treasury Bond)这样的ETF。

优质公司债券的收益率更高。先锋中期公司债券ETF(Vanguard Intermediate-Term Corporate Bond ETF)的收益率为5.6%,但其有效存续期为6年,利率风险更高;如果利率上升一个百分点,它的利息收入将在一年内消失殆尽,尽管这似乎不太可能。

一如既往,收益最高的是低信用债券或“垃圾”债券。浮动利率基金持有的短期公司贷款通常打包成低于投资级别的债券。景顺高等级贷款ETF(Invesco Senior Loan ETF)的收益率超过8%。只要经济不急剧恶化,信贷指标就应该保持相对较低的违约率,从而支撑这一垃圾债券市场。

目前,市场没有看到太多麻烦:垃圾债券息差(衡量这些债券相对于美国国债的额外收益)比2022年初以来的水平要小,这表明债券投资者并不担心违约激增。圣奥宾说:“息差表现得很好,这突显出经济增长前景良好。”

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com