近期,深交所对联纲光电保荐人中信证券启动现场督导,也引发市场对一股独大IPO企业的关注。北京商报记者注意到,目前正在闯关深市主板的赛克赛斯生物科技股份有限公司(以下简称“赛克赛斯”)是一家在医疗领域典型的一股独大企业,其实控人邹方明合计控制公司90.94%的股权,此外,邹方明的配偶及多名亲属存在间接持股。一股独大之下,赛克赛斯报告期内热衷分红,2020—2022年以及2023年上半年均分红超5000万元,合计分红约2.45亿元。此外,作为一家医疗领域企业,公司报告期内销售费用也格外显眼,销售费用率均超四成,其中业务推广费占比超九成。

实控人持股比例超九成

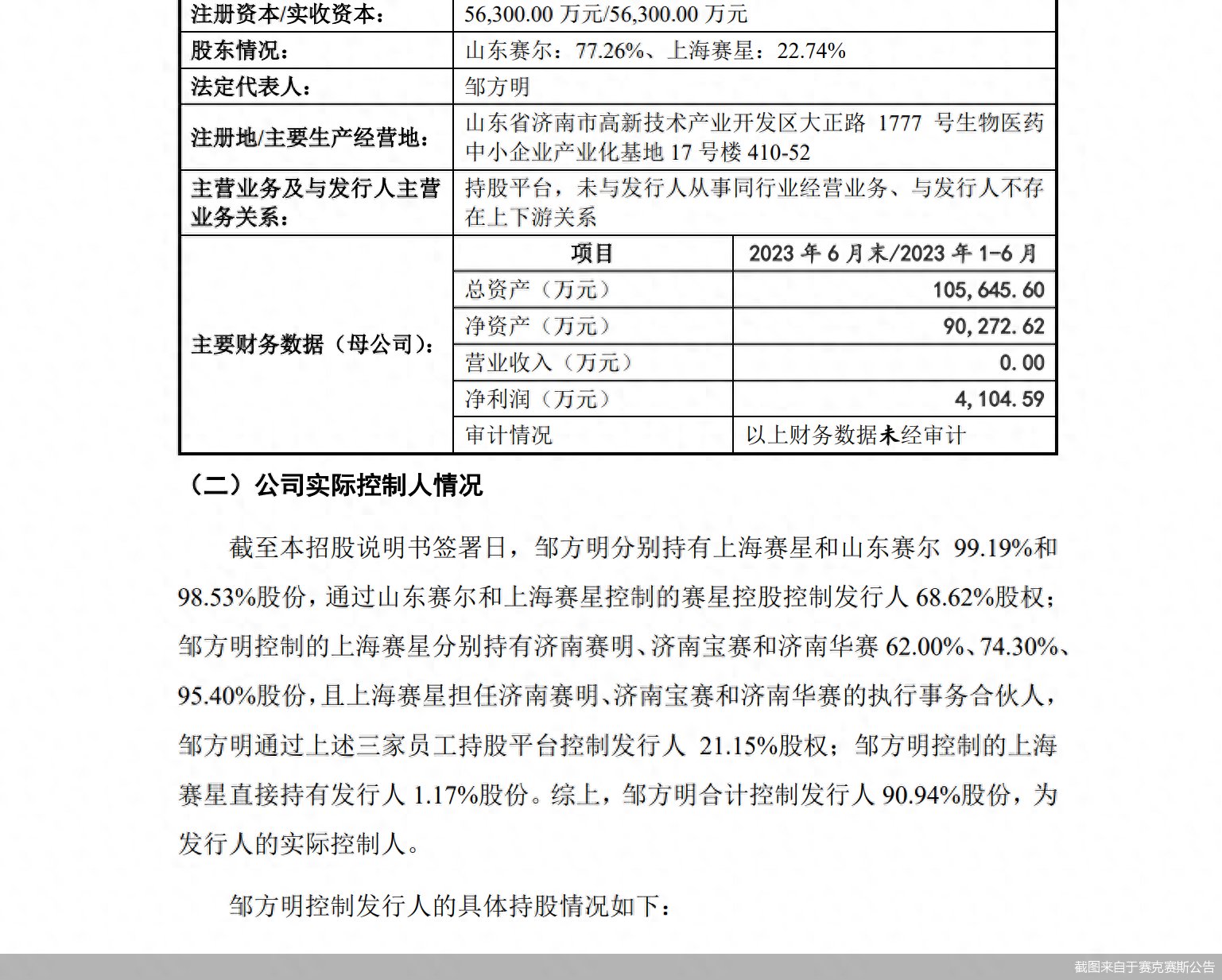

由于实控人持股比例超九成,赛克赛斯被贴上一股独大的标签。

截至招股书签署日,山东赛星控股集团有限公司(以下简称“赛星控股”)直接持有赛克赛斯24022.49万股股份,持股比例为68.62%,为公司控股股东。邹方明通过赛星控股控制公司68.62%股权;并通过三家员工持股平台控制21.15%公司股权;此外,邹方明控制的上海赛星直接持有公司1.17%股份。综上,邹方明合计控制公司90.94%股份,为公司实际控制人。

资料显示,邹方明1977年出生,研究生学历,中国人民大学工商管理硕士,拥有美国境外永久居留权。2004年4月至2017年2月担任上海方明医药科技有限公司执行董事;2007年2月至2017年10月担任山东赛克赛斯医药有限公司董事长、总经理;2007年12月至2018年12月担任上海赛克赛斯生物科技有限公司执行董事;2016年10月至2018年12月担任新余赛克赛斯生物科技有限公司执行董事等职务。现任山东赛尔企业管理咨询有限公司执行董事兼总经理,赛星控股执行董事兼总经理,赛克赛斯董事长。

除了邹方明本人持股比例高,邹方明的配偶及亲属也间接持有赛克赛斯股份。其中,邹方钊担任公司董事兼副总经理,对公司间接持股比例为1.88%,邹方明与邹方钊为堂兄弟关系;邹方明配偶冯培培间接持股比例合计为1.03%,邹方明之弟邹方超对公司间接持股比例为0.61%;邹方钊之妹邹方艳对公司间接持股比例为0.01%。

万联证券投资顾问屈放在接受北京商报记者采访时表示,一股独大一般存在一定风险。诸如实控人以个人意志决定公司发展,存在决策风险;利用公司资源为控股股东谋取私利等。赛克赛斯在招股书中也直言,实际控制人可能利用表决权影响公司的经营决策、人事任免等重大事项,对公司及其他股东造成影响,存在一定的公司和公众投资者利益受损的风险。

报告期内持续分红

一股独大的赛克赛斯,报告期内持续进行现金分红。

招股书显示,赛克赛斯专业从事植介入生物材料类医疗器械的研发、生产和销售。公司在止血及手术防粘连类、组织封合及保护类、介入栓塞类、组织工程类等生物材料领域拥有领先技术。

招股书显示,2020—2022年以及2023年上半年,公司现金分红金额分别约为5860.97万元、6778.06万元、5703.56万元、6143.17万元,合计分红约2.45亿元。同期实现的归属净利润分别约为7586.53万元、12674.59万元、13651.48万元以及7362.7万元。

在持续分红的同时,此次IPO,赛克赛斯拟募集资金4.55亿元,其中1.5亿元用于发展储备资金。发展储备资金的具体用途包括用于公司产品线拓展和相应客户资源开拓、在研产品研发投入和技术升级以及满足公司未来外延式增长的资金需求。

屈放表示,在关注IPO企业分红之时,首先需要看公司分红比例,如影响公司发展的分红无疑为涸泽而渔。同时分红需要有清晰健全的财务制度,否则持续大比例分红会造成公司现金流危机。

截至2023年上半年末,赛克赛斯货币资金余额为4.27亿元。

深度科技研究院院长张孝荣表示,一方面,企业分红表明企业有稳定的盈利能力和良好的财务状况,对投资者而言是利好消息。而且,分红也表明企业对股东的回报和承诺。但另一方面,募资上市通常是为了扩大生产、提高竞争力、获取更多资金支持等,这与分红的动机有所不同。在持续分红后又募资,可能让市场和投资者对企业的真实意图产生疑虑。

针对公司相关问题,北京商报记者向赛克赛斯方面发去采访函,不过截至记者发稿,未收到公司回复。

业务推广费占比超九成

报告期内,赛克赛斯销售费用高企,且业务推广费占销售费用的比重较高,超过九成。

2020—2022年以及2023年上半年,赛克赛斯销售费用分别约为1.37亿元、2.14亿元、1.84亿元、0.93亿元,销售费用率分别为47.3%、49.02%、42.29%、41.1%。

报告期内,赛克赛斯根据整体销售需要,聘请CSO推广服务商开展调研与咨询、学术推广、展览与宣传及会议会务等推广活动,报告期各期,公司业务推广费分别为12933.78万元、20426.98万元、17409.3万元和8746.73万元,占营业收入比例为44.62%、46.72%、39.95%和38.64%,占销售费用的比例分别为94.33%、95.3%、94.46%、94.02%。

以2023年上半年为例,2023年上半年,赛克赛斯业务推广费中,调研与咨询费用最高,为3717.66万元,占比为42.5%;学术推广费用为3183.69万元,占比为36.4%;展览与宣传费用为1073.67万元,占比为12.28%;会议会务费用为771.71万元,占比为8.82%。

赛克赛斯表示,2020年度以及2022年度,公司业务推广活动的开展受到一定程度的限制,整体业务推广费相对较低。2021年度,业务推广活动开展相对较为正常,为加速推动销售回暖,发行人加大整体市场推广投入规模,公司各类业务推广费均有所增长。同时随着新产品销售推广成效逐步显现,新产品销售费用率不断下降,2022年度及2023年1—6月整体销售费用率有所降低。

在问询中,深交所也关注到了这一问题,要求公司列示业务推广费各项目下的费用明细,说明业务推广费真实性、准确性。

北京商报记者 丁宁

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com