友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

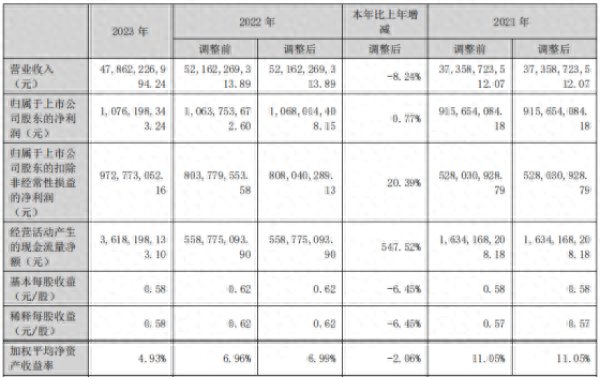

欣旺达2023年净利10.76亿元 亏损的动力电池业务目标是“国内前三、全球前五”

64

0

相关文章

近七日浏览最多

最新文章

标签云

欧盟

中国

电车

比亚迪

电动车

电动汽车

动力电池

新能源汽车

时代财经

毛利率

归母净利润

宁德时代

净利率

lg

韩系

app

新能源

特斯拉

新能源车

用车成本

涡轮增压发动机

越野

越野车

无线充电

自动泊车

建行

山东

国际

吉利

更上一层楼

续航里程

财政部

以旧换新

电池容量

混动系统

mpv

phev

哪吒

中国汽车

电动尾门

纯电

车顶行李架

集成电路

曹德旺

福耀玻璃

曹芳

国轩高科

孚能科技

ipo

长城汽车

ultra

轿跑suv

大众

内蒙古

板块

倒车影像

五菱

SUV

汽车行业

自动空调

天眼查

燃料电池

中国重汽

徐工

电动车电池

美国

金融界

etf

奇瑞

轮胎

华夏银行

光大

深交所

福特汽车

大众汽车

国土安全

创业板指数

上汽

曾毓群

应收账款

广汽集团

36氪

二级市场

投资

锂离子电池

关税

沪深300指数

净流入

中国科学技术大学